Apa yang Lebih Rendah dari Biaya atau Aturan Pasar?

Biaya rendah atau pasar (LCM) adalah cara konservatif di mana persediaan dilaporkan dalam pembukuan, yang menyatakan bahwa persediaan pada akhir periode pelaporan harus dicatat pada biaya awal atau harga pasar saat ini dari persediaan. persediaan, mana yang lebih rendah.

Ini berarti bahwa nilai tercatat persediaan di neraca harus ditulis jika nilai persediaan yang dilaporkan melebihi nilai pasar.

Penyesuaian terhadap nilai persediaan tersebut mempengaruhi laporan keuangan –

- Inventory Write downInventory Write DownInventory Write-Down mengacu pada penurunan nilai persediaan karena alasan ekonomi atau penilaian. Ketika persediaan kehilangan sebagian nilainya karena barang rusak atau dicuri, manajemen menurunkan nilainya & mengurangi nilai yang dilaporkan dari Neraca. baca lebih lanjut ke nilai pasar saat ini mengurangi inventaris dan total asetTotal AsetTotal Aset adalah jumlah aset lancar dan tidak lancar perusahaan. Total aset juga sama dengan jumlah total kewajiban dan total dana pemegang saham. Total Aset = Kewajiban + Ekuitas Pemegang SahamBaca selanjutnya.

- Penghapusan Persediaan datang sebagai beban dalam laporan laba rugiLaporan Laba Rugi Laporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut.

- Ketika nilai persediaan naik, keuntungan diabaikan, dan persediaan dinilai pada biaya.

Mari kita ambil contoh sederhana –

- Asumsikan bahwa perusahaan memiliki persediaan di neraca sebesar $55.000, dan manajemen mengetahui bahwa biaya penggantian persediaan adalah $48.000.

- Sesuai dengan metode LCM, manajemen mencatat persediaan menjadi saldo $48.000.

- Kami mencatat bahwa penurunan persediaan sebesar $7000 mengurangi Ukuran Aset.

- Write-downWrite-downKetika nilai tercatat (harga beli – akumulasi depresiasi) aset melebihi nilai wajarnya, ini disebut sebagai write down.read more mengurangi laba bersih sebesar $7000 (dengan asumsi tidak ada pajak).

- Pengurangan laba bersih ini mengurangi Ekuitas Pemegang Saham Ekuitas Pemegang Saham Ekuitas pemegang saham adalah sisa kepemilikan pemegang saham di perusahaan dan dihitung sebagai selisih antara Aset dan Kewajiban. Pernyataan Ekuitas Pemegang Saham di neraca merinci perubahan nilai ekuitas pemegang saham dari awal hingga akhir periode akuntansi.baca lebih lanjut (karena mengalir melalui laba ditahan).

Penilaian Persediaan Menggunakan Biaya Lebih Rendah atau Aturan Pasar

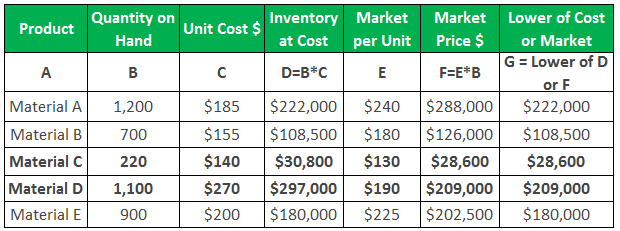

Mari kita pahami dalam tabel di bawah ini bagaimana kita harus mengambil harga stok produk apa pun: Untuk bahan A, B & E, harga biaya lebih rendah dari harga Pasar, jadi kami mengambil harga biaya sebagai harga saham. Untuk material C & ED, harga biaya lebih tinggi dari harga Pasar, jadi kami mengambil harga Pasar sebagai harga saham.

Sangat penting untuk menganalisis alasan di balik kebijakan akuntansi ini. Kebijakan akuntansiKebijakan AkuntansiKebijakan akuntansi mengacu pada kerangka atau prosedur yang diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan. Baca lebih lanjut secara global menyatakan bahwa pendapatan atau keuntungan harus ditampilkan dalam pembukuan ketika ada kepastian yang tinggi untuk mewujudkannya. Namun, semua pengeluaran atau kerugian yang dapat diperkirakan harus segera diperhitungkan. Kebijakan biaya atau harga pasar yang lebih rendah mengikuti ini dengan cermat.

Persediaan tersebut dapat berupa persediaan bahan bakuPersediaan Bahan BakuPersediaan bahan baku merupakan harga pokok produk dalam persediaan perusahaan yang belum digunakan untuk produk jadi dan persediaan barang dalam proses. Persediaan bahan baku adalah bagian dari biaya persediaan yang dilaporkan sebagai aset lancar di neraca.baca lebih lanjut, persediaan barang dalam proses, dan selesai dengan baik. Ini secara luas dikenal sebagai Stok Penutupan / Persediaan. Stok penutup ditampilkan sebagai aset dalam Neraca Saldo Neraca Saldo Neraca Saldo Percobaan adalah laporan akuntansi di mana saldo akhir dari buku besar yang berbeda disajikan ke dalam kolom debit/kredit sesuai saldonya di mana jumlah debet dicantumkan pada kolom debet, dan jumlah kredit dicantumkan pada kolom kredit. Total keduanya harus sama.Baca lebih lanjut, dan saat menyiapkan laporan keuangan, saham penutup ditampilkan di sisi kredit Laba & Rugi dan sisi aset di Neraca.

Contoh Aturan Biaya Lebih Rendah atau Harga Pasar

Mari kita pahami contoh berikut:

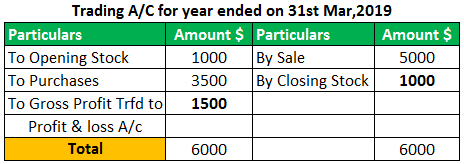

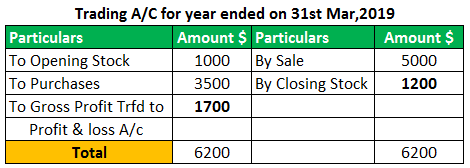

Pertimbangkan Harga Biaya $1000 dan Harga Pasar $1200.

Contoh 1

Dalam kasus ini, ketika saham dinilai dengan harga pokok $1000, Laba Kotor adalah $1500:

Contoh #2

Dalam kasus ini, ketika saham dihargai dengan harga Pasar $1200, Laba Kotor adalah $1700:

Misalnya, 1, ketika kita menilai saham dengan biaya lebih rendah atau Harga Pasar $1000, Laba Kotor adalah $1500, sedangkan dalam contoh 2, ketika kita menilai saham dengan biaya lebih tinggi atau Harga Pasar $1200, Laba Kotor Laba Laba Kotor menunjukkan pendapatan entitas bisnis dari kegiatan bisnis intinya yaitu laba perusahaan yang diperoleh setelah dikurangi semua biaya langsung seperti biaya bahan baku, biaya tenaga kerja, dll dari pendapatan langsung yang dihasilkan dari penjualan barangnya dan layanan.baca lebih lanjut adalah $1700. Dalam contoh kedua, hanya karena saham dihargai dengan harga tinggi, laba meningkat sebesar $200. Organisasi akan membayar pajak dan mematuhi kewajiban hukum lainnya atas jumlah ini.

Bahkan jika kita mengatakan bahwa pada titik tertentu, organisasi akan merealisasikan $200 ini, itu hanya akan terjadi pada periode akuntansi berikutnya Periode Akuntansi Berikutnya Periode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut, dan di situlah tempatnya harus ditampilkan sebagai penjualan. Menampilkan saham dengan harga Pasar $1200 juga bertentangan dengan konsep periodisitas di mana kami menunjukkan pendapatan dalam satu periode dan menyadarinya di periode lain.

Catatan: $200 belum direalisasikan oleh organisasi.

Keuntungan

Beberapa keuntungan dari biaya yang lebih rendah adalah sebagai berikut:

- Biaya yang lebih rendah mengikuti konsep periodisitas dan konservatisme akuntansi Konservatisme Konsep Akuntansi Prinsip konservatisme akuntansi memandu akuntansi, yang menurutnya ada ketidakpastian. Semua biaya dan kewajiban harus diakui. Sebaliknya, semua pendapatan dan keuntungan tidak boleh dicatat, dan pendapatan dan keuntungan tersebut harus diakui hanya jika ada kepastian yang wajar atas penerimaan aktualnya.baca lebih lanjut.

- Hal ini memungkinkan barang-barang yang lebih mahal untuk diserap.

- Biaya yang lebih rendah menyelamatkan organisasi dari membayar pajak tambahan.

- Penilaian inventaris dapat digunakan sebagai jaminan untuk pinjaman jangka pendekPinjaman Jangka PendekPinjaman jangka pendek didefinisikan sebagai pinjaman yang dilakukan dalam waktu singkat untuk memenuhi kebutuhan moneter segera.baca lebih lanjut.

- Penilaian persediaan juga berguna pada saat penjualan bisnis.

Keterbatasan

Beberapa keterbatasan biaya yang lebih rendah adalah sebagai berikut:

- Biaya yang lebih rendah mengabaikan faktor waktu, yang menyebabkan keuntungan lebih atau kurang.

- Pemilihan metode penilaian yang tepat selalu merupakan proses yang rumit.

- Setiap perubahan metode penilaian harus diinformasikan kepada auditorAuditorAuditor adalah seorang profesional yang ditunjuk oleh suatu perusahaan untuk analisis independen atas catatan akuntansi dan laporan keuangan mereka. Seorang auditor mengeluarkan laporan tentang keakuratan dan keandalan laporan keuangan berdasarkan undang-undang pengoperasian setempat di negara tersebut.baca lebih lanjut dan badan pengawas.

- Penghitungan stok dan verifikasi fisik stok adalah proses yang memakan waktu.

Poin untuk Dicatat

- Anda perlu menganalisis apakah suatu perubahan bersifat jangka pendek atau jangka panjang.

- Metode penilaian mengarah pada perubahan nilai persediaan – harus konsisten dengan tahun-tahun sebelumnya.

- Setiap kerugian nilai harus segera dipertanggungjawabkan.

- Setiap keuntungan tidak boleh diperhitungkan kecuali direalisasikan atau memiliki kepastian realisasi.

Kesimpulan

Lower of cost or market (LCM) adalah metode penilaian persediaanInventory Valuation Metode Penilaian Persediaan mengacu pada metodologi (LIFO, FIFO, atau rata-rata tertimbang) yang digunakan untuk menilai persediaan perusahaan, yang berdampak pada harga pokok penjualan sebagai serta persediaan akhir, dan dengan demikian memiliki dampak finansial pada angka terbawah perusahaan dan situasi arus kas.baca lebih lanjut. Ini membantu dalam melaporkan pandangan yang benar dan adil dari laporan keuangan organisasi mana pun kepada semua pemangku kepentingan. Kebijakan standar akuntansi ini harus diikuti dengan seksama untuk menghindari adanya ketidaksesuaian dalam proses audit dan pelaporan laporan keuanganLaporan keuanganLaporan keuangan adalah laporan tertulis yang disusun oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Menurunkan Biaya atau Pasar. Berikut kami bahas Aturan Akuntansi LCM beserta contoh-contoh praktis, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Template Inventaris Excel

- Sistem Persediaan Berkala

- Struktur Biaya

- Rumus Biaya Hutang