Apa itu Laba Ditahan?

Laba ditahan mengacu pada laba bersih perusahaan setelah membayar dividen kepada pemegang saham. Jumlah ini memberikan kejelasan kepada perusahaan tentang berapa banyak uang yang dimiliki bisnis mereka setelah melunasi semua iurannya, termasuk bagian investor.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Laba Ditahan (wallstreetmojo.com)

Saat mencatat detail dalam laporan laba ditahan , nilainya berubah ketika ada perubahan dalam akun pendapatan dan beban. Nilai menurun jika perusahaan mengalami kerugian dan membayar dividen Dividen Dividen mengacu pada porsi pendapatan bisnis yang dibayarkan kepada pemegang saham sebagai rasa terima kasih karena telah berinvestasi di ekuitas perusahaan.Baca lebih lanjut, sementara itu meningkat ketika perusahaan mencatat laba baru.

Takeaway kunci

- Laba ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan setelah membagikan dividen atau bagian lain yang diperlukan kepada investornya.

- Ini dapat digunakan untuk tujuan reinvestasi.

- Laba bersih yang positif belum tentu menghasilkan laba ditahan yang positif. Yang terakhir bisa negatif meskipun yang pertama positif atau sebaliknya.

- Laba ditahan di awal tahun, laba bersih, dan dividen adalah tiga komponen yang membantu menghitung laba ditahan.

Laba Ditahan Dijelaskan

Laba ditahan, seperti namanya, adalah jumlah yang dipertahankan perusahaan setelah memenuhi semua kewajiban keuangannya, termasuk pembayaran pemegang saham. Laba ditahan ini adalah jumlah yang digunakan perusahaan untuk reinvestasi, yang berarti menggunakan uang kembali ke dalam bisnis. Penghasilan ini merupakan bagian dari bagian ekuitas pemegang saham di neraca.

Karena perusahaan membayar dividen kepada pemegang saham meskipun mengalami kerugian, jumlah yang ditahan berkurang. Di sisi lain, ketika mereka memperoleh laba, jumlah yang ditahan meningkat. Nilainya terus berubah tergantung pada kenaikan dan penurunan angka pendapatan dan beban.

Komponen

Arti laba ditahan lebih jelas ketika komponen yang membantu menghitung sama dipelajari secara menyeluruh. Unsur-unsur yang membantu memperoleh angka laba ditahan adalah – laba ditahan di awal, laba atau rugi bersih, yaitu laba bersih, dan bagian dividen yang berlaku.

- Laba ditahan awal adalah akumulasi surplus yang dicatat pada awal tahun keuangan. Jumlahnya tergantung pada keuntungan, kerugian, atau surplus perusahaan yang diberikan kepada pemegang saham dalam bentuk dividen.

- Laba bersih adalah total laba perusahaan Laba Laba Laba biasanya didefinisikan sebagai laba bersih perusahaan yang diperoleh setelah dikurangi biaya penjualan, beban usaha, bunga, dan pajak dari seluruh hasil penjualan selama periode waktu tertentu. Dalam kasus individu, itu terdiri dari upah atau gaji atau pembayaran lainnya. Baca lebih lanjut dalam satu tahun keuangan. Ini adalah perbedaan antara pengeluaran dan pendapatan perusahaan. Jika pendapatan lebih dari semua biaya, perusahaan memperoleh laba bersih; jika tidak, itu adalah kerugian untuk tahun itu. Laba bersih adalah garis bawah perusahaan dalam laporan laba ruginyaLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut.

- Dividen adalah bagian dari pendapatan yang dibagikan perusahaan kepada pemegang saham. Ini adalah pengembalian atau hadiah atas investasi mereka di perusahaan. Dividen dapat berupa pembayaran tunai atau pembayaran saham, disebut juga masalah bonus.

Persamaan

Perusahaan menghitung laba ditahan pada akhir tahun keuangan dengan menambahkan laba bersih ke laba ditahan perusahaan seperti yang dicatat pada awal tahun itu dan mengurangkan dividen dari hasilnya.

Persamaan yang digunakan untuk perhitungan laba ditahan adalah:

Laba Ditahan = Laba Ditahan di awal + Laba Bersih – Dividen

Di mana,

- Pendapatan bersih adalah perbedaan antara total biaya dan total pendapatan. Pengeluaran tersebut meliputi biaya material, biaya umum dan administrasi, gaji karyawan, penyusutan, amortisasi, bunga hutang, dan pajak.

- Dividen dapat berupa nilai saham, nilai tunai, atau jumlah dari kedua nilai tersebut.

Bagaimana Cara Menghitung?

Misalkan laba ditahan awal perusahaan adalah $150.000, dan laba yang diperoleh bernilai $10.000 (Penghasilan Bersih). Plus, dewan perusahaan memutuskan untuk membayar $1.500 sebagai dividen kepada pemegang saham.

Sekarang, perhitungan laba ditahan pada akhir tahun buku adalah sebagai berikut:

Laba Ditahan = Laba Ditahan di awal + Laba Bersih – Dividen

=$(150.000+10.000-1.500)=$158.500

Jadi, laba ditahan perusahaan yang dapat digunakan kembali ke dalam bisnis adalah $158.500.

Contoh

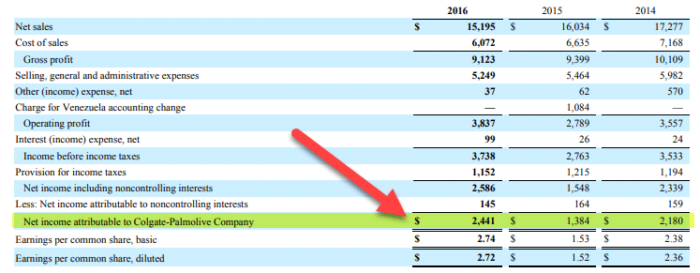

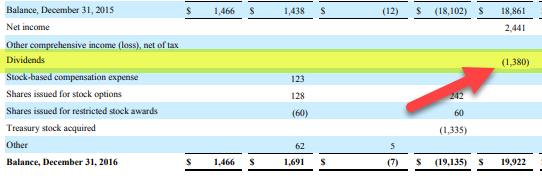

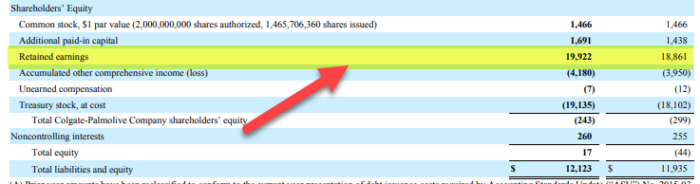

Mari kita periksa neraca Colgate, menampilkan laba ditahan tahun 2015-16, dan belajar mencarinya di neraca.

Awal RE (2015) = $18.861 juta

Laba bersih Colgate pada tahun 2016 adalah $2.441 juta.

Dividen yang dibayarkan adalah $1.380 juta.

Laba Ditahan Akhir = 18.861 + 2441 – 1380 = $19.922 juta

Dengan demikian, laba ditahan akhir adalah sebagai berikut:

Keuntungan Kerugian

Sementara menghitung laba ditahan menawarkan kejelasan kepada pemilik tentang keuangan yang saat ini mereka miliki untuk diinvestasikan kembali dalam bisnis; ada beberapa kontra yang juga harus diperhatikan:

|

Pro |

Kontra |

|

Sumber keuangan permanen yang tetap bersama perusahaan |

Tidak ada jaminan pengembalian investasi. |

|

Menawarkan fleksibilitas yang sangat besar untuk digunakan karena merupakan uang internal perusahaan |

Kemungkinan penggelapan pajak |

|

Hal ini berdampak pada peningkatan nilai saham perusahaan |

Investor kurang terkesan karena dividennya terbatas, mengingat perusahaan mempertahankan keuntungannya sendiri |

|

Bisnis dapat menggunakan uang kembali ke bisnis |

Laba Ditahan vs Laba Bersih

Kedua istilah ini digunakan secara sinonim, tetapi keduanya sama sekali berbeda. Jadi, mari kita lihat perbedaan antara keduanya:

- Laba bersih adalah perbedaan antara total pendapatan dan beban perusahaan. Pada saat yang sama, laba ditahan adalah jumlah yang dimiliki perusahaan setelah dikurangi kewajiban dividen dan komitmen dari laba bersih.

- Oleh karena itu, laba bersih menjadi komponen penting dalam perhitungan laba ditahan.

- Bahkan jika laba bersih positif, itu tidak menandakan jumlah laba ditahan yang positif. Ada kalanya yang terakhir negatif, bahkan ketika yang pertama positif, menyebabkan akumulasi defisit bagi perusahaan.

Pertanyaan yang Sering Diajukan (FAQ)

Apakah laba ditahan debit atau kredit?

Penghasilan ini mengambil sisi kredit. Ini karena merupakan bagian dari bagian ekuitas pemegang saham di neraca. Namun, jika nilai keuntungan ini negatif, maka dianggap sebagai saldo debet. Singkatnya, jumlah saldo yang meningkat adalah entri kredit.

Apakah laba ditahan merupakan aset?

Ini bukan aset itu sendiri. Namun, keuangan yang ditahan setelah pembayaran dividen dapat digunakan untuk membeli aset atau sumber daya sebagai bagian dari investasi bisnis. Misalnya, dana tersebut dapat membantu membeli inventaris, peralatan, dll.

Bisakah laba ditahan menjadi negatif?

Ya, ini bisa negatif. Ketika nilainya negatif, itu menandakan kesehatan keuangan perusahaan yang buruk. Ini terjadi ketika perusahaan mengalami kerugian yang signifikan di tahun sebelumnya. Sering diasumsikan bahwa laba ditahan negatif hanya jika laba bersih negatif. Namun ada kalanya laba bersih positif, tetapi laba ditahan tetap negatif.

Video Laba Ditahan

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Laba Ditahan. Kami jelaskan konsepnya beserta persamaan, cara menghitung contoh, pro & kontra, dan vs laba bersih. Kami menjelaskan komponen, persamaan, contoh praktis, dan pro & kontra. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Menghitung Laba Ditahan

- Analisis Neraca

- Estimasi Penghasilan

- Laba Operasi