Apakah Akumulasi Penyusutan merupakan aset atau liabilitas?

Akumulasi penyusutan adalah penyusutan total yang dikurangi dari nilai aset, dan dicatat di sisi kredit untuk mengimbangi saldo aset. Diperlakukan sebagai aset kontra jangka panjang yang diklasifikasikan di bawah judul properti, pabrik, dan peralatan sebagai saldo kredit. Namun, banyak ahli berpendapat bahwa itu adalah kewajiban karena tidak mewakili sesuatu yang menghasilkan nilai ekonomi.

Penjelasan

DepresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut adalah keausan normal pada nilai aset karena nilai aset terdepresiasi seiring dengan penggunaan dan berlalunya waktu. Akumulasi penyusutan adalah total keausan nilai aset hingga saat ini. Akumulasi penyusutanAkumulasi penyusutanAkumulasi penyusutan aset adalah jumlah penyusutan kumulatif yang dibebankan pada aset sejak tanggal pembelian hingga tanggal pelaporan. Ini adalah akun kontra, perbedaan antara harga beli aset dan nilai tercatatnya di neraca. Baca lebih lanjut harus dikurangi dari nilai buku aset untuk mewakili nilai sebenarnya dari aset tersebut. Akumulasi penyusutan adalah akun kontra aset jangka panjang Akun kontra aset adalah akun aset dengan saldo kredit terkait dengan salah satu aset dengan saldo debit. Ketika kita menambahkan saldo kedua aset ini, kita akan mendapatkan nilai buku bersih atau nilai tercatat dari aset yang memiliki saldo debit. Baca lebih lanjut tentang penggunaan aset, penyusutan diterapkan, dan penggunaan aset berkontribusi pada kemajuan entitas dan menghasilkan nilai ekonomi. Tetapi beberapa memandang penyusutan sebagai kewajiban karena mengandung saldo kredit Saldo Kredit Saldo Kredit adalah jumlah modal yang dimiliki perusahaan kepada pelanggannya & tercermin di sisi kanan Akun Buku Besar. Biasanya, akun Kewajiban, akun Pendapatan, Akun Ekuitas, Akun Kontra-Beban & Kontra-Aset cenderung memiliki saldo kredit. baca lebih lanjut, dan depresiasi diterapkan bahkan ketika aset tidak digunakan karena berlalunya waktu dan pengenalan teknologi baru, nilainya terdepresiasi. Jadi nilai akumulasi penyusutan bukanlah sesuatu yang menghasilkan nilai ekonomi, baik di masa lalu maupun masa depan. Oleh karena itu, ini bukan aset atau liabilitas.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Akumulasi Depresiasi – Aset atau Liabilitas (wallstreetmojo.com)

Contoh

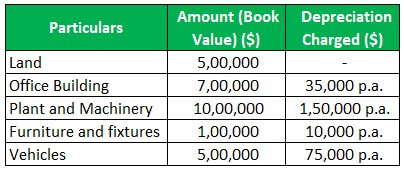

A Ltd memiliki beberapa aset jangka panjang. Klasifikasi aset jangka panjang dan rincian penyusutan diberikan di bawah ini:

Usaha mulai beroperasi pada 04-01-2015. Tanah dibeli pada 01-07-2015. Tempat kantor disewakan pada saat dimulainya bisnis. Pembelian tanggal 04-01-2016. Pabrik, mesin, dan furnitur dibeli saat menggabungkan bisnis, yaitu 04-01-2015. Kendaraan dibeli pada 04-01-2017 untuk operasi bisnis seperti fasilitas pick and drop untuk manajer dan anggota staf lainnya.

Tunjukkan klasifikasi aset sesuai prinsip akuntansi yang berlaku umumPrinsip Akuntansi yang Diterima Secara Umum GAAP (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar untuk akuntansi dan pelaporan keuangan. adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan jumlah aset perusahaan.Baca lebih lanjut dan perlakuan penyusutan dan akumulasi penyusutan, apakah diperlakukan sebagai aset atau kewajiban. Nyatakan nilai per 31-03-2020.

Larutan:

Karena nilai tanah semakin meningkat; karenanya tanah bukanlah aset yang dapat didepresiasi.

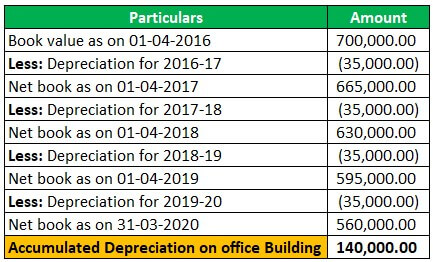

Perhitungan Nilai Buku Bersih Nilai Buku Bersih Nilai buku bersih mengacu pada nilai tercatat aset perusahaan yang diperoleh setelah memperhitungkan penyusutan, seperti yang dilaporkan dalam neraca perusahaan. Nilai buku bersih aset dihitung sebagai “Nilai Buku Bersih = Biaya Pembelian Awal – Akumulasi Penyusutan”.baca lebih lanjut Gedung Perkantoran:

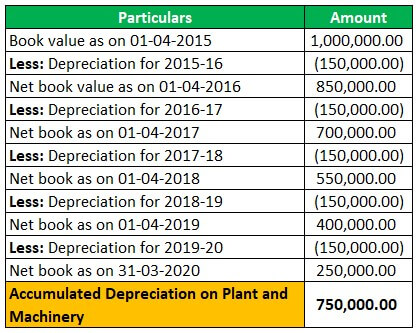

Perhitungan Nilai Buku Bersih Pabrik dan Mesin:

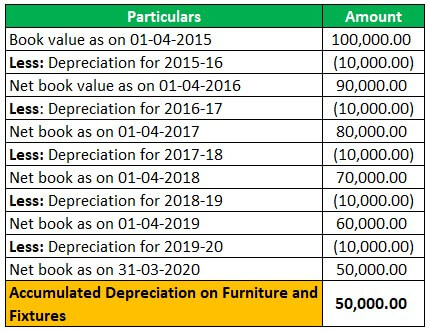

Perhitungan Nilai Buku Bersih Furnitur & Perlengkapan

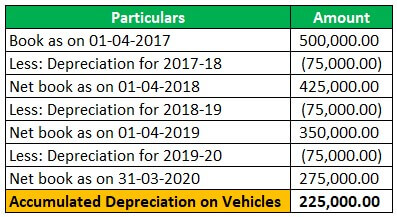

Perhitungan Nilai Buku Bersih Kendaraan

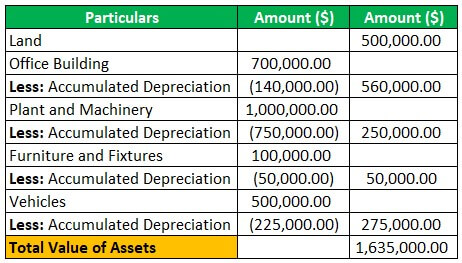

Penyajian Aset di Neraca

Akumulasi penyusutan tidak ditampilkan sebagai aset maupun kewajiban. Sebaliknya, itu dikurangkan secara terpisah dari nilai aset, dan diperlakukan sebagai aset kontra karena mengimbangi saldo aset. Setiap tahun penyusutan diperlakukan sebagai beban dan didebet ke akun laba rugi Akun Laba Rugi Akun Laba Rugi, juga dikenal sebagai laporan laba rugi, adalah laporan keuangan yang merangkum pendapatan dan biaya organisasi yang dikeluarkan selama periode keuangan dan bersifat indikatif. kinerja keuangan perusahaan dengan menunjukkan apakah perusahaan memperoleh laba atau mengalami kerugian selama periode tersebut.baca lebih lanjut.

Alasan

Akumulasi Penyusutan bukan aset atau kewajiban karena alasan berikut:

- Akumulasi penyusutan tidak dianggap sebagai aset karena aset mewakili sesuatu yang akan menghasilkan nilai ekonomi bagi perusahaan di masa lalu. Dan akumulasi penyusutan tidak menghasilkan nilai ekonomi organisasi karena akumulasi penyusutan itu sendiri menunjukkan saldo kredit.

- Akumulasi penyusutan tidak dianggap sebagai liabilitas karena liabilitas merupakan kewajiban untuk membayar, dan akumulasi penyusutan bukan merupakan kewajiban pembayaran kepada entitas. Sebaliknya, itu dibuat untuk tujuan internal dan penilaian.

- Misalkan kita harus memilih klasifikasi akumulasi penyusutan sebagai aset atau liabilitas. Dalam hal ini, kami akan memilihnya untuk merepresentasikan aset seolah-olah kami merepresentasikannya sebagai liabilitas. Itu akan menimbulkan kesan bahwa itu wajib membayar pihak ketiga, yang bukan merupakan fakta. Oleh karena itu akumulasi penyusutan diperlakukan sebagai aset kontra, yang berarti mengandung saldo negatif yang digunakan untuk mengimbangi aset tersebut. Oleh karena itu diklasifikasikan secara terpisah dari akun aset atau liabilitas normal.

Kesimpulan

Akumulasi penyusutan adalah jumlah total keausan nilai aset. Ini dikenakan karena penggunaan aset secara terus menerus atau devaluasi aset karena berlalunya waktu atau pengenalan teknologi baru. Ada pandangan beragam tentang klasifikasi akumulasi penyusutan sebagai aset atau liabilitas. Tetapi pakar industri dan profesional berpengalaman menyimpulkan bahwa akumulasi penyusutan bukanlah aset atau liabilitas, karena tidak menghasilkan manfaat ekonomi; karenanya tidak dapat diperlakukan sebagai aset, juga bukan merupakan kewajiban terhadap pihak ketiga; karenanya tidak dapat diklasifikasikan sebagai liabilitas. Oleh karena itu, akumulasi penyusutan diperlakukan sebagai aset kontra yang mengimbangi saldo aset. Akumulasi penyusutan juga ditunjukkan secara terpisah dari aset dan liabilitas sebagai akumulasi penyusutan aset jangka panjang terhadap pengurangan dari nilai buku aset Nilai Buku Aset Nilai Buku Aset adalah nilai aset dalam pembukuan catatan perusahaan atau lembaga pada setiap contoh yang diberikan. Rumus Nilai Buku Aset = Total Nilai Aset – Depresiasi – Biaya Lain-Lain Yang Terkait Langsung Baca Selengkapnya.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Akumulasi Depresiasi – Aset atau Liabilitas. Di sini kami membahas contoh dan alasan untuk kategorisasi Akumulasi Penyusutan. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Jurnal Akumulasi Penyusutan

- Akumulasi Amortisasi

- Akun Kontra

- Entri Jurnal Penyusutan