Apa itu Akuntansi untuk Diskon Penjualan?

Akuntansi untuk Diskon Penjualan mengacu pada pencatatan keuangan untuk mengurangi harga penjualan karena pembayaran lebih awal. Diskon penjualan langsung dikurangkan dari penjualan kotor pada saat pencatatan di laporan laba rugi. Dengan kata lain, nilai penjualan yang dicatat dalam laporan laba rugi adalah bersih dari setiap diskon penjualan – tunai atau diskon perdagangan.

Penjelasan

Biasanya, penjual menawarkan pengurangan harga jual produk atau jasa untuk mendorong pembayaran awal atau massal dari pembeli. Pengurangan ini disebut diskon penjualan. Tujuan diskon penjualan mungkin juga untuk mendukung kebutuhan penjual akan likuiditas atau untuk menurunkan jumlah piutang yang beredar pada tanggal tertentu. Diskon penjualan dihitung sebagai persentase tertentu dari harga penjualan dan dapat dalam bentuk tunai atau diskon dagangDiskon DagangPengurangan harga jual yang diizinkan oleh pemasok kepada konsumen saat menjual produk dalam jumlah besar disebut sebagai diskon dagang . Hal ini dilakukan dalam rangka mendongkrak penjualan usaha tersebut. Baca lebih lanjut tentang penjualan, diskon yang diperbolehkan, atau diskon pelunasan. Potongan dagang adalah potongan harga jual yang ditawarkan kepada pedagang grosir ketika mereka membeli dalam jumlah besar, sedangkan potongan tunai mengacu pada potongan harga jual yang ditawarkan kepada pelanggan karena pembayaran lebih awal.

Contoh

Contoh 1

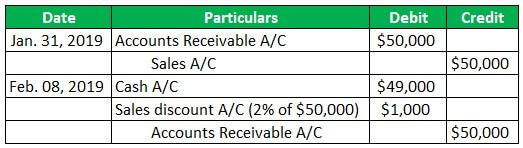

Mari kita ambil contoh SDF Inc., yang menjual barang dagangan ke ASD Inc. pada 31 Januari 2019, dengan total harga jual $50.000. ASD Inc. telah diberi waktu 30 hari untuk melakukan pembayaran. Tetapi jika pelanggan membayar jumlah tersebut dalam waktu sepuluh hari, maka akan ditawarkan diskon sebesar 2% dari harga jual. Buatlah ayat jurnal untuk mencatat transaksi tersebut jika:

- ASD Inc. melakukan pembayaran pada tanggal 20 Februari 2019, yaitu setelah periode diskon berakhir.

- ASD Inc. melakukan pembayaran pada tanggal 08 Februari 2019, yaitu dalam periode diskon.

- a) Dalam hal ini, entri jurnalnya adalah sebagai berikut:

- b) Dalam hal ini, entri jurnalnya adalah sebagai berikut:

Contoh #2

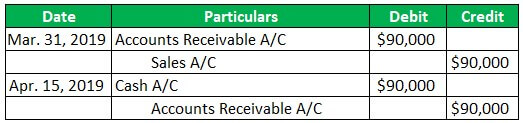

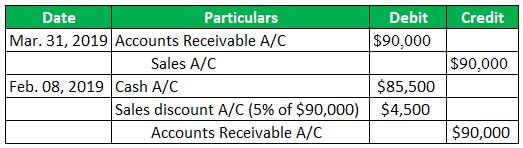

Mari kita ambil contoh DFG Inc., yang menjual barang dagangan ke SWE Inc. pada tanggal 31 Maret 2019, dengan harga jual $100.000 dengan ketentuan – 10%, 5/10, n/30. Buatlah ayat jurnal untuk mencatat transaksi tersebut jika:

- SWE Inc. melakukan pembayaran pada tanggal 15 April 2019, yaitu setelah diskon 5% berakhir.

- SWE Inc. melakukan pembayaran pada 07 April 2019, dan memanfaatkan diskon tambahan 5%.

Dalam kedua kasus tersebut, pelanggan menikmati diskon perkenalan sebesar 10% dari harga jual $100.000, yaitu $10.000. Jadi, secara efektif harga penjualan akan menjadi $90.000.

- a) Dalam hal ini, entri jurnalnya adalah sebagai berikut:

- b) Dalam hal ini, entri jurnalnya adalah sebagai berikut:

Akuntansi untuk Diskon Penjualan pada Laporan Laba Rugi

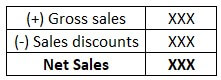

Akuntansi diskon penjualan pada laporan laba rugi cukup sederhana. Jumlah diskon penjualan dikurangkan dari jumlah penjualan kotor atau pendapatan yang diakui. Pada laporan laba rugi, dilaporkan sebagai item baris terpisah sebagai ‘penjualan bersihPenjualan bersih adalah pendapatan yang diperoleh perusahaan dari penjualan barang atau jasanya, dan dihitung dengan mengurangi pengembalian, potongan, dan diskon lainnya dari penjualan kotor perusahaan.baca lebih lanjut’ pada laporan laba rugiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut. Penjualan bersih mengacu pada jumlah sebenarnya dari pendapatan yang diperoleh selama periode tersebut. Dalam laporan laba rugi, dicatat, seperti yang ditunjukkan di bawah ini:

Entri Jurnal Akuntansi untuk Diskon Penjualan

Dua entri jurnal, seperti yang ditunjukkan di bawah ini:

- Pada saat awal penjualan, penjual tidak tahu apakah pembeli akan memanfaatkan diskon penjualan dengan melunasi jumlah terhutang lebih awal atau melakukan pembayaran penuh pada tanggal jatuh tempo. Dalam skenario seperti itu, penjual akan mencatat seluruh penjualan sesuai faktur tanpa mempertimbangkan diskon penjualan.

Sebagai hasil dari transaksi di atas, jumlah piutang usaha dan penjualan meningkat.

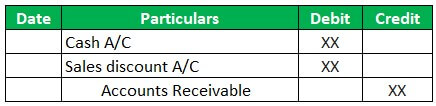

- Jika pelanggan ingin memanfaatkan diskon yang ditawarkan pada item penjualan dan membayar dalam periode diskon, bisnis hanya akan mencatat uang tunai lebih rendah dari harga penjualan karena diskon tersebut.

Sebagai akibat dari transaksi di atas, jumlah piutang usaha Piutang Usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis tersebut telah memberikan layanan atau mengirimkan produk tetapi belum menagih pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. read more dikurangi dengan meningkatkan nilai agregat kas dan diskon penjualan.

Keuntungan

- Pelanggan dapat membeli barang dengan harga yang sedikit lebih rendah.

- Diskon penjualan menghasilkan pembayaran lebih awal yang mendukung posisi likuiditas penjual.

- Ini menghasilkan pengurangan piutang yang beredar.

Kekurangan

- Penjual harus menanggung beban pendapatan yang lebih rendah karena diskon penjualan. Dengan demikian, diskon penjualan juga dapat dilihat sebagai biaya tambahan bagi penjual.

- Jika biaya dana untuk pembayaran awal lebih tinggi dari diskon penjualan, pembeli secara efektif akan kehilangan uang pada transaksi tersebut.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Akuntansi untuk Diskon Penjualan. Di sini kita membahas contoh, laporan laba rugi, dan entri jurnal beserta kelebihan dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Potongan harga

- Perbedaan Antara Diskon Dagang dan Diskon Tunai

- Diskon Volume

- Diskon Faktur