Apa itu Prinsip Realisasi?

Prinsip realisasi adalah prinsip pengakuan pendapatan yang menyatakan bahwa penghasilan atau pendapatan diakui hanya pada saat diperoleh. Perusahaan cukup yakin bahwa pembayaran terhadap hal yang sama akan diterima dari pelanggan. Hal ini umumnya terjadi ketika barang yang mendasari dikirimkan, risiko dan manfaat ditransfer, atau pendapatan jatuh tempo, terlepas dari apakah jumlahnya diterima atau tidak.

Penjelasan

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Prinsip Realisasi (wallstreetmojo.com)

Prinsip realisasi berkaitan dengan pengakuan pendapatan, yaitu laba harus direalisasikan pada saat barang dialihkan atau risiko dan manfaat dialihkan. Dalam kasus pendapatan, pendapatanPendapatanPendapatan adalah jumlah uang yang dapat diperoleh bisnis dalam kegiatan bisnis normalnya dengan menjual barang dan jasanya. Dalam kasus pemerintah federal, ini mengacu pada jumlah total pendapatan yang dihasilkan dari pajak, yang tetap tidak tersaring dari pengurangan apa pun. Baca lebih lanjut diakui saat pendapatan jatuh tempo. Dalam kasus bisnis jasa berkelanjutan seperti bisnis real estat, pendapatan atau pendapatan harus diakui pada metode persentase penyelesaian Metode Persentase Penyelesaian Metode persentase penyelesaian adalah metode akuntansi untuk mengakui pendapatan dan pengeluaran untuk proyek jangka panjang yang menjangkau lebih dari dari satu tahun buku. Pendapatan diakui setiap tahun sebagai persentase pekerjaan yang diselesaikan selama tahun itu. Pendapatan yang akan diakui = (Persentase Pekerjaan yang Diselesaikan pada periode tertentu) * (Total Nilai Kontrak) read more. Menurut konsep ini, pendapatan diakui hanya ketika diperoleh, atau sudah pasti bahwa perusahaan akan menerima pembayaran dari pelanggannya. Pendapatan ini direalisasikan ketika risiko dan manfaat ditransfer atau pendapatan jatuh tempo. Prinsip realisasi tidak berhubungan dengan penerimaan kas, yaitu pendapatan akan direalisasikan, atau pendapatan harus diakui meskipun kas tidak diterima. Misalnya, pendapatan tidak dapat diakui jika uang muka diterima, tetapi barang tidak ditransfer. Itu harus diakui hanya ketika barang dikirim.

Contoh

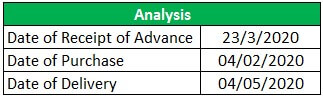

Contoh 1

Saya menerima $ 20.000 pada 23-03-2020 sebagai uang muka terhadap barang yang dibeli pada 04-02-2020, sebesar $ 30.000. Barang dikirim pada 05-04-2020. Nyatakan kapan pendapatan dikatakan direalisasikan sesuai asas realisasi?

Solusi – Sesuai dengan prinsip Realisasi, dalam hal barang, pendapatan diakui hanya ketika risiko dan manfaat dialihkan terkait aset yang mendasari Aset yang mendasari Aset yang mendasari adalah aset keuangan aktual yang diandalkan oleh derivatif keuangan. Dengan demikian, setiap perubahan nilai derivatif mencerminkan fluktuasi harga aset dasarnya. Aset tersebut terdiri dari saham, komoditas, indeks pasar, obligasi, mata uang, dan suku bunga.baca lebih lanjut di mana risiko dan imbalan dikatakan dialihkan saat barang dikirim, atau penjual menerima tanggung jawabnya atas barang jika terjadi kerusakan atau kehancuran pada tempat pembeli.

Dalam kasus di atas, barang dikirim pada 05-04-2020. Jadi, pendapatan tersebut dikatakan terealisasi pada 04-05-2020. Karenanya penjualan akan dicatat pada 05-04-2020 dan bukan pada 23-3-2020. Prinsip realisasi tidak berurusan dengan penerimaan jumlah.

Contoh #2

ABC Ltd. menjual truk ke dealer tunggalnya dan menandatangani kontrak untuk mengirimkan truk ke pelanggan dan pemeliharaan selama satu tahun. Nyatakan bagaimana pendapatan diakui sesuai dengan prinsip pengakuan?

Solusi – Sesuai dengan prinsip Pengakuan, dalam hal barang, pendapatan diakui ketika semua risiko dan manfaat yang terkait dengan aset dasar dialihkan.

Dalam hal jasa atau investasi, harus diakui pada saat penghasilan diperolehPenghasilan DiperolehPenghasilan Akrual adalah bagian dari penghasilan yang diperoleh tetapi belum diterima. Pendapatan ini ditampilkan di neraca sebagai piutang.baca lebih lanjut.

Dalam hal jasa yang berkelanjutan, maka diakui atas dasar persentase penyelesaian.

Dalam kasus di atas, penjualan truk terkait dengan penjualan barang, dan kontrak pemeliharaan adalah layanan berkelanjutan yang akan diberikan kepada pelanggan selama satu tahun.

Jadi, menurut prinsip pengakuan, pendapatan truk harus diakui ketika risiko dan manfaat yang berkaitan dengan truk dipindahkan, atau truk dikirim, mana yang lebih dulu.

Dalam hal kontrak pemeliharaan, pendapatan diakui berdasarkan persentase penyelesaian, yaitu dari total truk yang terjual, hanya truk yang masa garansinya telah selesai, yaitu kontrak servis yang telah berakhir, yang diakui.

Pentingnya

- Ini memastikan pandangan akun yang benar dan adil karena laba akan direalisasikan dan diakui hanya ketika penjual mentransfer risiko dan imbalan.

- Risiko dapat diminimalkan melalui prinsip realisasi.

- Pendapatan sejati yang diperoleh sepanjang tahun diberikan kepentingan dan pengakuan alih-alih pengumpulan pendapatan.

- Ini memastikan pengakuan secara konsisten.

- Dalam kasus persentase penyelesaian layanan berkelanjutan, metode ini dapat digunakan untuk mengakui pendapatan. Oleh karena itu memberikan solusi untuk semua jenis pengakuan pendapatan berdasarkan jenis pendapatan.

- Ini memberi arti penting bagi kepemilikan legal, yang dapat diterima dan ditegakkan oleh hukum.

Keuntungan

- Konsep realisasi lebih mementingkan pengakuan pendapatan.

- Ini biasanya diikuti dalam organisasi bisnis sesuai sistem akuntansi akrual.

- Ini memandu proses akuntansiProses AkuntansiProses akuntansi adalah rangkaian langkah-langkah yang diikuti oleh entitas bisnis untuk mencatat transaksi keuangan bisnis, yang meliputi langkah-langkah untuk mengumpulkan, mengidentifikasi, mengklasifikasikan, meringkas, dan mencatat transaksi bisnis dalam buku akun perusahaan sehingga bahwa laporan keuangan entitas dapat disusun dan keuntungan serta posisi keuangan bisnis dapat diketahui secara berkala. Baca lebih lanjut dan pengakuan pendapatan.

- Melalui prinsip realisasi, inflasi pendapatan dan keuntungan dapat dikendalikan.

- Pandangan yang benar dan adil lebih baik tercermin dalam konsep realisasi.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Prinsip Realisasi dan definisinya. Di sini kita membahas contoh, kepentingan, dan prinsip realisasi dalam akuntansi dan keuntungan. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Prinsip Pengakuan Pendapatan

- Prinsip Pengakuan Biaya

- Pendapatan Akrual

- Pendapatan Ditangguhkan