Definisi Biaya Pabrik

Biaya Pabrik adalah biaya yang dikeluarkan oleh bisnis untuk memproduksi barang yang dimaksudkan untuk dijual kepada pelanggan dalam kegiatan bisnis normal dan mencakup semua biaya yang terkait dengan produksi seperti bahan langsung, tenaga kerja langsung, dan biaya overhead manufaktur lainnya.

Kategori Biaya Pabrik

Biaya ini dikategorikan menjadi tiga biaya yang berbeda: mereka adalah:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya Pabrik (wallstreetmojo.com)

#1 – Bahan Langsung

Biaya ini terkait dengan pengadaan bahan yang dibutuhkan untuk memproduksi barang. Misalnya, misalkan sebuah perusahaan bergerak dalam bisnis pembuatan mobil. Dalam hal ini, biaya bahan langsung Biaya Bahan Langsung Biaya Bahan Langsung adalah total biaya yang dikeluarkan oleh perusahaan dalam pembelian bahan baku beserta biaya komponen lainnya termasuk biaya pengepakan, biaya pengiriman dan penyimpanan, pajak, dll yang terkait langsung dengan manufaktur dan produksi berbagai produk perusahaan.baca lebih lanjut adalah pembelian plastik, besi, dll. Namun, jika plastik dibeli untuk keperluan lain dan tidak untuk digunakan dalam pembuatan, maka hal yang sama tidak akan dianggap sebagai bahan langsung biaya.

#2 – Tenaga Kerja Langsung

Biaya ini termasuk upah dan tunjangan lain yang dibayarkan kepada staf pabrik atau karyawan yang terlibat dalam pembuatan barang. Misalnya, gaji pekerja yang bekerja di pabrik untuk memproduksi barang adalah biaya tenaga kerja langsung Biaya Tenaga Kerja Langsung Biaya tenaga kerja langsung mengacu pada total biaya yang dikeluarkan oleh perusahaan untuk membayar upah dan tunjangan lainnya kepada karyawannya terhadap tugas yang dilakukan oleh mereka, yang langsung terkait dengan pembuatan produk atau penyediaan layanan.baca lebih lanjut, tetapi gaji staf kantor adalah biaya administrasi.

#3 – Overhead Manufaktur

Biaya ini mencakup semua yang terkait langsung dengan produksi barang kecuali biaya bahan langsung dan tenaga kerja langsung. Contoh yang sama adalah bahan yang tidak langsung dialokasikan ke produk tetapi digunakan dalam produk seperti minyak, lem, selotip, listrik & bahan bakar, dll. Upah dibayarkan kepada karyawan manufaktur overhead yang tidak bekerja langsung ke manufaktur overheadManufaktur OverheadManufacturing Overhead adalah total dari semua biaya tidak langsung yang terlibat dalam pembuatan produk seperti Pajak Properti di lokasi produksi, Remunerasi personel pemeliharaan, Sewa gedung manufaktur, dll. baca lebih lanjut. Namun, mereka juga hadir di pabrik untuk pengawasan dan hal-hal lain seperti satpam, karyawan pengawas, dll.

Bagaimana Menghitung Biaya Pabrik?

Secara tradisional, biaya ini dibagi menjadi tiga kategori: biaya bahan langsung, biaya tenaga kerja langsung, dan biaya overhead manufaktur. Nah, untuk menghitung biaya ini, langkah-langkah berikut bisa digunakan:

Langkah 1: Pertama, tentukan nilai total biaya bahan langsung yang diperlukan untuk memproduksi barang. Ini adalah biaya material yang terkait langsung dengan pembuatan barang perusahaan. Rumus Perhitungan Bahan LangsungBahan LangsungBahan langsung adalah bahan baku yang langsung digunakan dalam proses pembuatan barang dan/atau jasa suatu perusahaan dan merupakan komponen penting dari barang jadi yang diproduksi. selengkapnya biaya adalah:

Biaya Bahan Langsung = Bahan Langsung Awal + Pembelian Bahan Langsung – Bahan Langsung Akhir.

Langkah 2: Kemudian, tentukan nilai total biaya tenaga kerja langsung yang diperlukan untuk memproduksi barang tersebut. Ini adalah biaya tenaga kerja yang terkait langsung dengan pembuatan barang-barang perusahaan. Formula untuk menghitung biaya tenaga kerja langsung adalah:

Biaya Tenaga Kerja Langsung = Jumlah Jam Tenaga Kerja Langsung * Tarif Per Jam Tenaga Kerja Langsung

Langkah 3: Setelah itu, tentukan nilai total biaya overhead manufaktur yang diperlukan untuk memproduksi barang tersebut. Ini adalah biaya yang dikeluarkanBiaya yang TerjadiBiaya yang Terjadi mengacu pada biaya yang harus dibayar Perusahaan sebagai ganti penggunaan layanan, produk, atau aset. Ini mungkin termasuk biaya langsung, tidak langsung, produksi, operasi, & distribusi yang dikeluarkan untuk operasi bisnis. baca lebih lanjut untuk menjalankan pabrik tetapi tidak terkait dengan unit inventaris tertentu. Biaya produksi umumnya termasuk biaya sewa Pabrik, tagihan utilitas pabrik, perlengkapan produksi, gaji Supervisor, dll. Jadi, untuk menentukan biaya overhead pabrik, semua biaya ini ditambahkan bersama.

Langkah 4: Akhirnya, biaya pabrik akan ditentukan dengan menjumlahkan nilai total biaya bahan langsung, nilai total biaya tenaga kerja langsung, dan nilai total biaya overhead manufaktur. Jadi, rumusnya menjadi:

Biaya Pabrik = Total Nilai Biaya Bahan Langsung + Total Nilai Biaya Tenaga Kerja Langsung + Total Nilai Overhead Manufaktur

Contoh

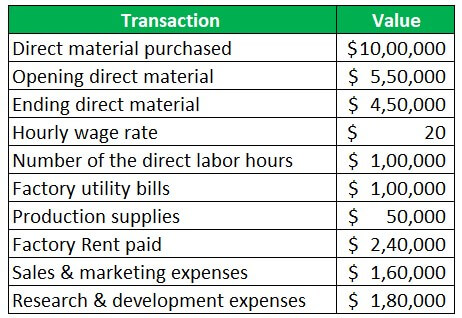

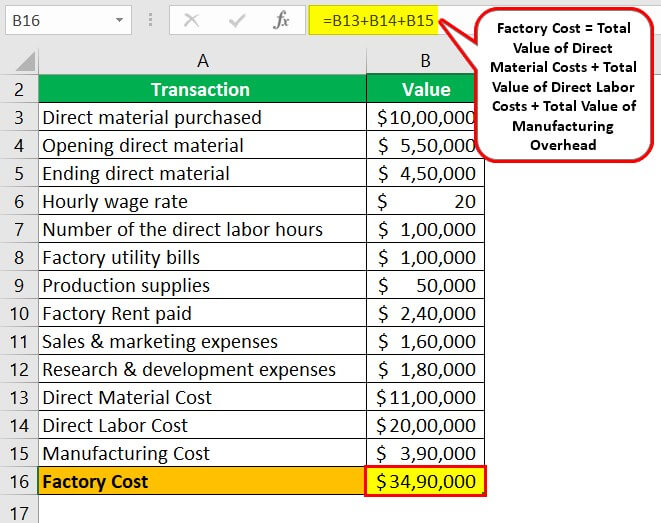

Mari kita ambil contoh perusahaan bernama Cloud Incorporation, yang bergerak di bidang produksi pakaian. Berikut rincian transaksi yang dilakukan perseroan selama tahun buku 2019-2020:

Larutan:

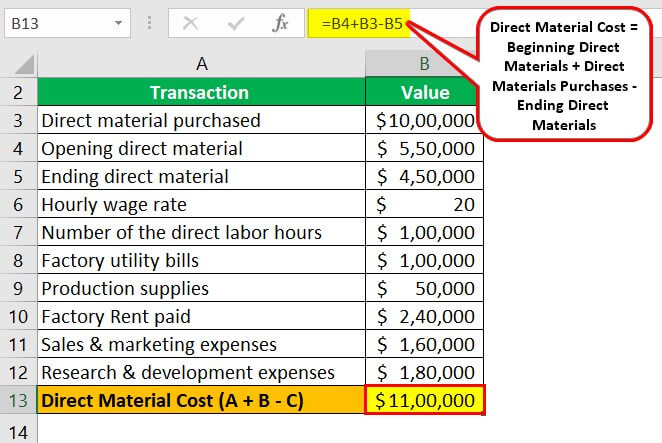

Perhitungan Biaya Bahan Langsung akan menjadi –

- Biaya Bahan Langsung = $550000 + $1000000 – $450000 = $1100000

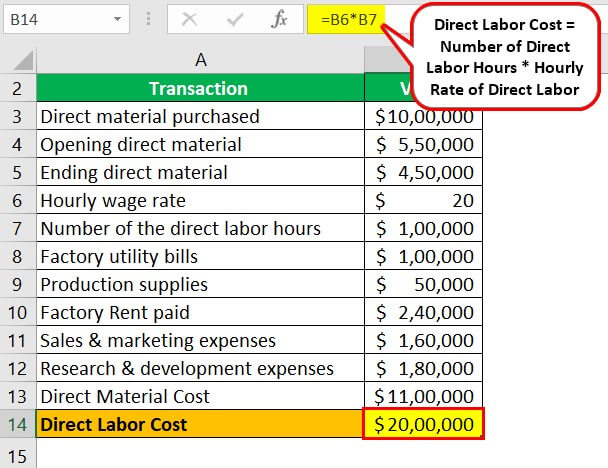

Perhitungan Biaya Tenaga Kerja Langsung akan menjadi –

- Biaya Tenaga Kerja Langsung = $20 * $100000 = $2000000

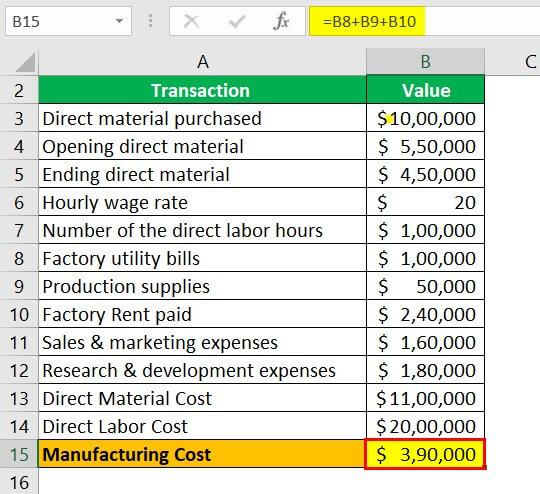

Perhitungan Biaya Produksi akan menjadi –

- Biaya Produksi = $100000 + $50000 + $240000 = $390000

Perhitungan Biaya Pabrik akan –

Tagihan utilitas pabrik, perlengkapan produksi, dan sewa pabrik yang dibayarkan adalah biaya-biaya yang berhubungan langsung dengan produksi, sehingga termasuk dalam biaya pabrik. Selain itu, biaya penjualan & pemasaran merupakan bagian dari overhead penjualan & distribusi, dan biaya penelitian & pengembangan merupakan bagian dari biaya penelitian & pengembangan, sehingga juga tidak termasuk dalam biaya ini.

Keuntungan

- Biaya ini merupakan biaya tertinggi untuk memproduksi barang yang akan dijual di pasar untuk menghasilkan pendapatan. Tanpa menanggung biaya ini, bisnis siapa pun tidak dapat bertahan.

- Biaya-biaya ini memberikan manfaat perpajakan karena semua biaya pabrik dapat dikurangkan dari pendapatan untuk mendapatkan penghasilan yang harus dibayar pajaknya.

- Biaya overhead manufaktur yang termasuk dalam biaya ini umumnya bersifat tetap. Jika produksi dalam skala besar, biaya overhead manufaktur tetap sama. Oleh karena itu, menghasilkan pemotongan biaya karena dengan mengeluarkan biaya produksi yang sama, lebih banyak produksi barang dapat dilakukan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk biaya pabrik dan definisinya. Berikut kita bahas cara menghitung biaya pabrik menggunakan rumusnya beserta contoh praktis dan keuntungannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Biaya Persediaan

- Harga Psikologis

- Biaya Tenaga Kerja

- Biaya distribusi

")