Apa itu Posting di Akuntansi?

Posting dalam akuntansi mengacu pada transfer saldo dari satu buku besar ke buku besar untuk memudahkan pemahaman akuntansi, dan posting dalam akuntansi ini dilakukan secara berkala, yaitu bulanan, triwulanan, semesteran, atau tahunan tergantung pada ukuran entitas dan volume transaksi entitas.

Penjelasan

Ini mengacu pada transfer saldo penutupan dari berbagai akun ke buku besar Buku Besar Umum Buku besar umum adalah catatan akuntansi yang mengumpulkan setiap transaksi keuangan suatu perusahaan untuk memberikan entri yang akurat untuk laporan keuangan. Pembukuan double-entry membutuhkan neraca untuk memastikan bahwa jumlah sisi debetnya sama dengan total sisi kredit. Buku besar membantu untuk mencapai tujuan ini dengan menyusun entri jurnal dan memungkinkan perhitungan akuntansi. Baca selengkapnya. Posting bervariasi sesuai ukuran organisasi dan volume transaksi. Beberapa organisasi besar mencatat saldo penutupan bulanan. Saldo langsung ditransfer ke buku besar untuk organisasi kecil karena rendahnya volume transaksi akuntansiTransaksi AkuntansiTransaksi Akuntansi adalah kegiatan bisnis yang memiliki efek moneter langsung pada keuangan Perusahaan. Misalnya, Apple mewakili hampir $200 miliar dalam bentuk tunai & setara kas dalam neracanya adalah transaksi akuntansi. Baca selengkapnya.

Hal ini juga dilakukan di mana ada beberapa cabang organisasi, dan akun cabang terpisah dipertahankan atau ketika perusahaan induk Perusahaan induk Perusahaan induk adalah perusahaan yang memiliki saham mayoritas di perusahaan lain (anak perusahaan). Perusahaan ini juga pada umumnya mengendalikan manajemen perusahaan tersebut, serta mengarahkan arah dan kebijakan anak perusahaannya.baca lebih lanjut memelihara rekening anak perusahaannya Anak perusahaan Anak perusahaan dikendalikan oleh perusahaan lain yang lebih dikenal dengan induk atau holding company. Kontrol diberikan melalui kepemilikan lebih dari 50% saham berhak suara anak perusahaan. Anak perusahaan didirikan atau diakuisisi oleh perusahaan pengendali.baca lebih lanjut atau perusahaan asosiasi. Ini lebih merupakan proses manual dan melibatkan kerja tenaga kerja. Dalam hal posting, konsolidasi akun juga diperlukan. Dengan kemajuan teknologi, posting telah menjadi proses tradisional, dan dengan cepat dihilangkan karena tersedianya perangkat lunak otomatis.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Posting di Akuntansi (wallstreetmojo.com)

Langkah-langkah Posting di Akuntansi

Langkah-langkah dalam memposting meliputi hal-hal berikut:

Langkah #1 – Buat Sub-Ledgers dan General Ledgers dengan Berbagai Transaksi

Berbagai akun dan transaksi harus dicatat dalam buku besar masing-masing.

Langkah #2 – Buat Buku Besar Umum

Buku besar umum adalah buku besar di mana saldo semua sub-buku besar dan jurnal umum akan ditransfer.

Langkah #3 – Masukkan Nama dan Akun di Buku Besar dengan Detail

Transfer dalam buku besar dilakukan dengan nama akun dan jumlah yang dibawa ke depan dalam subbuku besarSubbuku besarSubbuku besar adalah subkumpulan dari beberapa buku besar umum yang digunakan dalam akuntansi yang dapat mencakup semua piutang, utang, biaya dibayar di muka, atau aset tetap yang terkait dengan transaksi keuangan. Sangat sulit untuk melacak semua transaksi dalam buku besar organisasi besar; oleh karena itu, subledger adalah solusi ideal untuk mencatat seluruh transaksi. Baca lebih lanjut atau jurnal umum beserta rincian entri.

Langkah #4 – Masukkan Saldo Debit dan Kredit di Buku Besar

Saldo debit dan kredit harus dimasukkan ke dalam buku besar sesuai dengan saldo di akun. Saldo debet Saldo Debet Dalam Buku Besar, ketika total entri kredit kurang dari jumlah total entri debet, ini mengacu pada saldo debet. Saldo debit adalah jumlah bersih yang sering dihitung sebagai debit dikurangi kredit di Buku Besar setelah mencatat setiap transaksi.baca lebih lanjut meningkatkan aset, sedangkan saldo kredit Saldo Kredit Saldo Kredit adalah jumlah modal yang dimiliki perusahaan kepada pelanggannya & tercermin pada sisi kanan dari General Ledger Account. Biasanya, akun Kewajiban, akun Pendapatan, Akun Ekuitas, Akun Kontra-Beban & Kontra-Aset cenderung memiliki saldo kredit. baca lebih lanjut meningkatkan tanggung jawab dalam akun.

Langkah #5 – Pertahankan Akun untuk setiap Periode Secara Terpisah

Buku besar untuk setiap periode harus dipertahankan secara terpisah untuk menghindari saldo ganda atau kekacauan dalam akun.

Langkah #6 – Perbaiki Kesalahan apa pun

Langkah terakhir adalah memverifikasi silang saldo dan memeriksa kembali apakah ada kesalahan matematis; jika ada kesalahan yang ditemukan, perbaiki untuk mempertahankan catatan yang tepat.

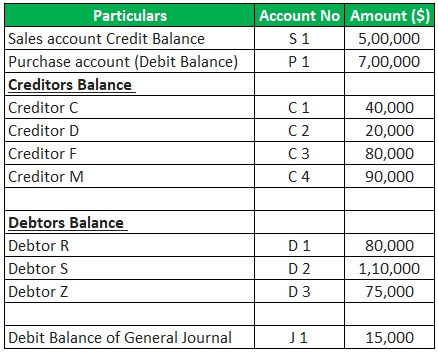

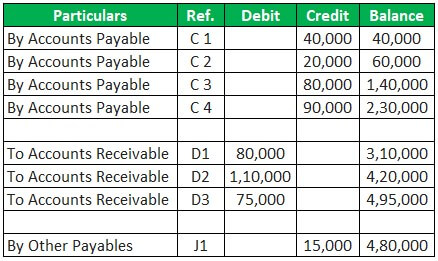

Posting di Contoh Akuntansi

Rincian internasional XYZ adalah sebagai berikut:

XYZ internasional menerbitkan 20 faktur kepada pelanggannya dan mencatat setiap transaksi di akun penjualan dan akun debitur masing-masing. Juga, perusahaan membeli dari 10 pemasok catatan dalam akun pembelian dan akun kreditur masing-masing. Selain itu, beberapa liabilitas hutang dicatat dalam akun jurnal umum. Detailnya seperti di bawah ini:

Menyiapkan buku besar.

Larutan:

Aturan

- Posting dalam buku besar dilakukan secara kronologis, yaitu berdasarkan tanggal.

- Saat memposting di buku besar, entri harus dibuat ke dalam kedua akun, yaitu entri ganda Entri Ganda Sistem akuntansi entri ganda mengacu pada efek ganda dari setiap entri jurnal. Ini didasarkan pada aspek ganda yaitu Debit dan Kredit dan prinsip ini menyatakan bahwa untuk setiap debit, harus ada kredit yang sama dan berlawanan. Baca lebih lanjut harus dilakukan. Misalnya, dalam hal pembelian secara kredit, pencatatan harus dibuat dalam rekening pembelian dan rekening kreditur.

- Jumlahnya akan ditampilkan di kolom jumlah, saldo debet akan didebit, dan saldo kredit akan dikreditkan di sisi kredit.

- Saldo dalam akun nominal harus ditransfer langsung ke akun laba rugi Akun Laba RugiAkun Laba Rugi, juga dikenal sebagai laporan laba rugi, adalah laporan keuangan yang merangkum pendapatan dan biaya organisasi yang dikeluarkan selama periode keuangan dan merupakan indikasi kinerja keuangan perusahaan dengan menunjukkan apakah perusahaan memperoleh laba atau mengalami kerugian selama periode tersebut.baca lebih lanjut.

- Aset harus didebit, dan kewajiban harus dikreditkan.

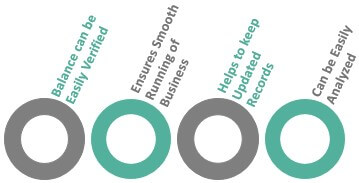

Pentingnya

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Posting di Akuntansi (wallstreetmojo.com)

- Saldo Dapat Diverifikasi dengan Mudah – Dengan adanya posting di akun, saldo masing-masing akun dapat dengan mudah diketahui pada tanggalnya. Ini menciptakan pemahaman yang jelas tentang saldo akun dan mengurangi upaya menemukan dari setiap akun buku besar.

- Memastikan Kelancaran Bisnis – Posting Saldo memastikan kelancaran bisnis karena posting saldo dapat dengan mudah dilacak dan diminta. Verifikasi silang dan akurasi aritmatika harus diperiksa ulang.

- Membantu menyimpan Catatan yang Diperbarui – Ini membantu untuk menyimpan catatan terbaru dari semua saldo buku besar & juga membantu melacak saldo tentang bagaimana mereka berubah dari waktu ke waktu.

- Dapat Dianalisis dengan Mudah – Karena saldo akun buku besar dapat diubah dengan pencatatan berbagai transaksi, jika saldonya sama untuk periode yang berkelanjutan, seseorang dapat menganalisis akun tersebut dan meminta pembersihan saldo atau mencatatnya sebagai piutang tak tertagih. Hutang Hutang Buruk dapat digambarkan sebagai kerugian tak terduga yang dialami oleh organisasi bisnis karena tidak terpenuhinya syarat dan ketentuan yang disepakati karena penjualan barang atau jasa atau pembayaran kembali pinjaman atau kewajiban lainnya.baca lebih lanjut.

Kesimpulan

Posting di buku besar Buku besar Buku besar dalam catatan akuntansi dan memproses data keuangan perusahaan, diambil dari entri jurnal. Ini menjadi catatan keuangan penting untuk referensi di masa mendatang. Digunakan untuk membuat laporan keuangan. Ini juga dikenal sebagai buku masuk kedua. Baca lebih lanjut adalah proses akuntansi. Saldo jurnal umum dan berbagai sub-buku besar harus ditransfer pada berbagai interval, mulai dari harian hingga tahunan. Ini sangat membantu dan berguna dalam organisasi besar, karena menjaga keseimbangan menjadi sangat mudah. Juga, dengan berpose di buku besar, akurasi aritmatika akun dapat diverifikasi, dan saldo dapat dianalisis secara menyeluruh untuk mempertahankan catatan yang tepat dan akurat.

Posting di buku besar adalah proses manual; maka diperlukan tenaga kerja. Ini memastikan bahwa semua aset dan kewajiban dicatat dengan benar. Saldo akun nominal langsung ditransfer ke akun laba rugi. Saldo yang terkait dengan item neraca harus ditransfer ke akun buku besar. Ini membantu menyimpan catatan yang diperbarui, tetapi dengan kemajuan teknologi dan ketersediaan berbagai perangkat lunak, posting yang seimbang telah menjadi konsep tradisional.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang Apa itu Posting di Akuntansi & Definisinya. Di sini kita membahas langkah menghitung posting dalam akuntansi dan contoh serta aturan dan kepentingan. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Saldo buku besar

- Buku Pembantu

- Beli Buku Besar

- Buku Penjualan