Apa itu Persamaan Akuntansi yang Diperluas?

Persamaan Akuntansi yang Diperluas mengacu pada versi yang diperluas dari persamaan akuntansi dasar untuk perusahaan tertentu / pemilik tunggal, memberikan informasi terperinci tentang transaksi keuangan perusahaan, seperti aset, kewajiban, modal saham, pendapatan, pengeluaran, dan penarikan.

Persamaan Akuntansi yang Diperluas umumnya berbeda untuk berbagai bentuk bisnis. Persamaannya sedikit berbeda dalam kasus kepemilikan, perusahaan kemitraan, dan korporasi.

Untuk masalah hak milik, persamaannya menjadi:

Aset = Modal Pemilik – Gambar + Kewajiban + Pendapatan – Biaya

Untuk perusahaan persekutuan, persamaannya menjadi:

Aset = Modal Mitra – Distribusi + Kewajiban + Pendapatan – Biaya

Untuk korporasi, persamaannya menjadi:

Aset = Ekuitas Pemegang Saham + Laba Ditahan

Persamaan Akuntansi yang Diperluas = Modal Disetor – Saham Treasury (jika ada) + Kewajiban + Pendapatan – Pengeluaran – Dividen

- Ekuitas Pemegang Saham adalah jumlah modal Disetor organisasi dikurangi dengan saham TreasuriSaham TreasuriSaham Treasuri adalah saham yang dibeli kembali oleh Perusahaan penerbit dari pemegang saham saat ini yang tetap tidak pensiun. Selain itu, tidak diperhitungkan saat menghitung Laba Per Saham atau dividen Perusahaan. Baca selengkapnya. Saham perbendaharaan berarti jumlah saham ekuitas di mana organisasi memiliki masalah sebelumnya tetapi kemudian dibeli kembali/diperoleh kembali.

- Laba Ditahan diperoleh dengan mengurangi biaya dan dividen. Dividen Dividen mengacu pada porsi pendapatan bisnis yang dibayarkan kepada pemegang saham sebagai rasa terima kasih karena telah berinvestasi dalam ekuitas perusahaan. baca lebih lanjut dari pendapatan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Persamaan Akuntansi yang Diperluas (wallstreetmojo.com)

Contoh Persamaan Akuntansi yang Diperluas

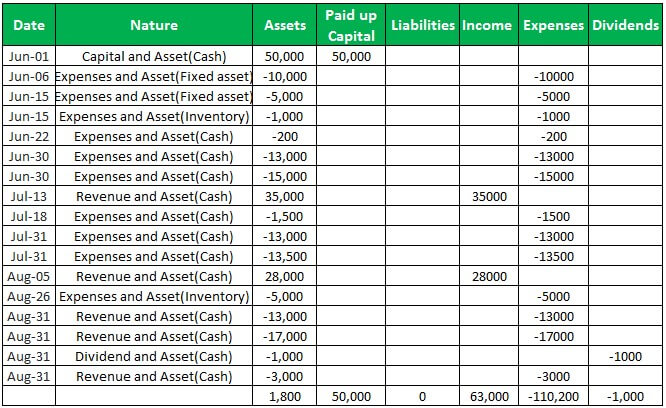

Mari kita ambil contoh Foods & Drugs Inc. Perusahaan didirikan pada 1 Juni 2019 dengan modal disetor yang terdiri dari 1000 saham bernilai $50. Selama kuartal pertama operasinya, perusahaan telah melakukan transaksi berikut:

|

Tanggal |

Transaksi |

|

1-Jun |

Modal diperkenalkan – $ 50.000 |

|

6-Jun |

Membayar $10.000 untuk pembelian furnitur dan komputer. |

|

15-Jun |

Membayar $5.000 untuk pembelian mesin dan peralatan. |

|

22-Jun |

Pengeluaran yang dikeluarkan untuk periklanan dan pemasaran sebesar $200 |

|

30-Jun |

Membayar gaji kepada karyawannya – $13.000 |

|

30-Jun |

Dibayar Sewa dan tagihan telepon – $15.000 |

|

13-Jul |

Pendapatan yang diperoleh melalui penjualan produk senilai $$35.000 |

|

18-Jul |

Melakukan pembayaran ke kas kecil dan tagihan sebesar $ 1.500 |

|

31-Jul |

Membayar gaji kepada karyawannya – $13.000 |

|

31-Jul |

Dibayar Sewa dan tagihan telepon – $13,500 |

|

05-Agu |

Menerima $28.000 sebagai uang muka dari pemasok untuk pesanan mendatang |

|

26-Agu |

Membeli bahan baku senilai $5.000 secara kredit |

|

31-Agu |

Membayar gaji kepada karyawannya – $13.000 |

|

31-Agu |

Dibayar Sewa dan tagihan telepon – $17.000 |

|

31-Agu |

Membayar $1.000 sebagai dividen |

|

31-Agu |

Biaya lain-lain dibayar $3.000 |

Larutan

Tabel di bawah ini memberikan pemisahan rincian tersebut di bawah judul tertentu:

- Aset = Modal Disetor – Saham Treasury (jika ada) + Kewajiban + Pendapatan – Beban – Dividen

- Aset = 50000 – 0 + 0 + 63000 – (-110200) – (-1000)

- = 1800

Relevansi dan Penggunaan

Ini adalah konsep penting dari akuntansiKonsep Dari AkuntansiKonsep akuntansi adalah prinsip, asumsi, dan kondisi yang mengatur dasar akuntansi. Mereka memastikan bahwa akuntansi dilakukan sedemikian rupa sehingga laporan keuangan menyajikan pandangan yang benar dan adil. Baca lebih lanjut sudut pandang karena memberikan gambaran tentang kesejahteraan keuangan organisasi. Persamaan Akuntansi Persamaan Akuntansi Persamaan Akuntansi adalah prinsip akuntansi utama yang menyatakan bahwa total aset bisnis setara dengan jumlah kewajiban & modal pemilik. Ini juga dikenal sebagai Persamaan Neraca & itu membentuk dasar dari sistem akuntansi double-entry. baca lebih lanjut mencakup informasi dari neraca dan memberikan informasi tentang laporan pendapatan-pengeluaran.

Seperti yang terlihat pada contoh di atas, hasil bersih dari persamaan akuntansi yang diperluas sedemikian rupa sehingga aset korporasi sama dengan pengaruh bersih pemegang saham adalah orang, perusahaan, atau lembaga yang memiliki satu atau lebih saham perusahaan. Mereka adalah pemilik perusahaan, tetapi kewajiban mereka terbatas pada nilai saham mereka.baca lebih lanjut ekuitas pemegang saham Ekuitas Pemegang SahamPemegang saham adalah orang, perusahaan, atau lembaga yang memiliki satu atau lebih saham perusahaan. Mereka adalah pemilik perusahaan, tetapi kewajiban mereka terbatas pada nilai saham mereka. Baca selengkapnya, kewajiban, dan laba bersih. Persamaan yang seimbang juga memastikan bahwa seluruh proses akuntansi telah diikuti dengan baik. Lebih lanjut membantu memperkuat fakta bahwa semua entri debit dan kredit tentang semua transaksi yang dimasukkan selama periode tersebut telah dipertimbangkan.

Ini menunjukkan efek dari setiap transaksi yang terjadi dan bagaimana pengaruhnya terhadap kewajiban korporasi. Selanjutnya, ini juga menguraikan aspek rinci dari setiap peningkatan arus kas karena pendapatan yang diperoleh atau penurunan arus kas Arus KasArus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut tentang biaya yang dikeluarkan untuk menjalankan operasi.

Organisasi menggunakan persamaan untuk memahami laporan keuangan holistik dan deskriptif laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disusun oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan tersebut, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut gambar. Ini dapat digunakan untuk menyelami lebih dalam transaksi keuangan organisasi, sehingga juga dalam analisis terperinci atas laporan keuangan.

Para profesional menggunakannya untuk memahami keefektifan kebijakan akuntansiKebijakan AkuntansiKebijakan akuntansi mengacu pada kerangka atau prosedur yang diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan. Baca lebih lanjut diikuti oleh organisasi.

Kesimpulan

Persamaan akuntansi yang diperluas memberikan pandangan rinci tentang laporan keuangan dan menunjukkan seberapa efektif kebijakan akuntansi diterapkan. Selanjutnya, dari sudut pandang profesional, ini memberikan gambaran sekilas tentang kesejahteraan keuangan organisasi dan kekayaan bersih organisasi Kekayaan Bersih Organisasi Kekayaan bersih perusahaan dapat dihitung dengan menggunakan dua metode: yang pertama adalah mengurangi total kewajiban dari total aset , dan yang kedua adalah menambah modal saham perusahaan (baik ekuitas maupun preferensi) serta cadangan dan surplus.baca lebih lanjut.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Persamaan Akuntansi yang Diperluas. Di sini kita membahas jenis-jenis persamaan akuntansi yang diperluas dan unsur-unsurnya, beserta contohnya. Anda dapat merujuk ke artikel berikut untuk mempelajari lebih lanjut tentang akuntansi –

- Formula Persamaan Akuntansi

- Persamaan Neraca

- Pengertian Transaksi Akuntansi

- Akuntansi Berbasis Kas