Definisi Materialitas Audit

Materialitas Audit adalah bagian penting dari audit dimana salah saji perusahaan akan dianggap material dalam kasus tersebut. Kemungkinan besar, salah saji tersebut akan mempengaruhi keputusan ekonomi pengguna laporan keuangan perusahaan. Sambil mempertimbangkan materialitas, aspek kuantitatif dan kualitatif dipertimbangkan. Dalam hal aspek kualitatif, pendekatan ini umumnya cukup sulit diukur dibandingkan dengan pendekatan kuantitatif.

Jenis Materialitas Audit

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Materialitas Audit (wallstreetmojo.com)

#1 – Materialitas Keseluruhan

Tingkat yang mewakili tingkat signifikan dalam laporan keuangan perusahaan, yang dapat mempengaruhi pengambilan keputusan para pengguna laporan keuangan perusahaan secara keseluruhan, yang dinilai oleh auditor yang ditunjuk oleh perusahaan, dikenal sebagai “materialitas keseluruhan”.

#2 – Materialitas Kinerja Keseluruhan

“Materialitas Kinerja Keseluruhan” adalah tingkat materialitas yang dinilai oleh auditor perusahaan. Ini bisa menjadi jumlah yang kurang dari keseluruhan tingkat materialitas. Tingkat materialitas ini dikurangi dari “tingkat materialitas keseluruhan” untuk mempertimbangkan risiko beberapa kesalahan atau kelalaian yang lebih kecil yang tidak dapat ditemukan oleh auditor. Tapi mereka material jika digabungkan dalam totalitas, sehingga mengurangi kemungkinan jumlah agregat salah saji kecil melebihi tingkat materialitas keseluruhan.

#3 – Materialitas Spesifik

Materialitas spesifik mengacu pada tingkat materialitas yang ditetapkan untuk mengidentifikasi potensi salah saji. Ini mungkin ada di area yang berbeda di perusahaan, untuk kelas transaksi tertentu, dan untuk saldo akun yang dapat memengaruhi keputusan ekonomi Laporan keuangan yang disiapkan oleh Perusahaan digunakan oleh berbagai kategori individu dan perusahaan berdasarkan relevansinya dengan pihak masing-masing. Pengguna laporan keuangan yang paling umum adalah Manajemen Perusahaan, Investor, Pelanggan, Pesaing, Pemerintah dan Instansi Pemerintah, Karyawan, Analis Investasi, Pemberi Pinjaman, Lembaga Pemeringkat dan Pemasok.baca lebih lanjut pengguna laporan keuangan perusahaanPengguna Laporan Keuangan PerusahaanKeuangan pernyataan yang dibuat oleh Perusahaan digunakan oleh berbagai kategori individu dan perusahaan berdasarkan relevansinya dengan masing-masing pihak. Pengguna paling umum laporan keuangan adalah Manajemen Perusahaan, Investor, Pelanggan, Pesaing, Pemerintah dan Instansi Pemerintah, Karyawan, Analis Investasi, Pemberi Pinjaman, Lembaga Pemeringkat dan Pemasok.baca lebih lanjut tentang perusahaan.

Jika Anda ingin mempelajari lebih lanjut tentang Audit, Anda dapat mempertimbangkan untuk mengambil kursus yang ditawarkan oleh Coursera –

- Auditing I: Fondasi Konseptual Auditing

- Auditing II: Praktek Auditing

Contoh Materialitas Audit

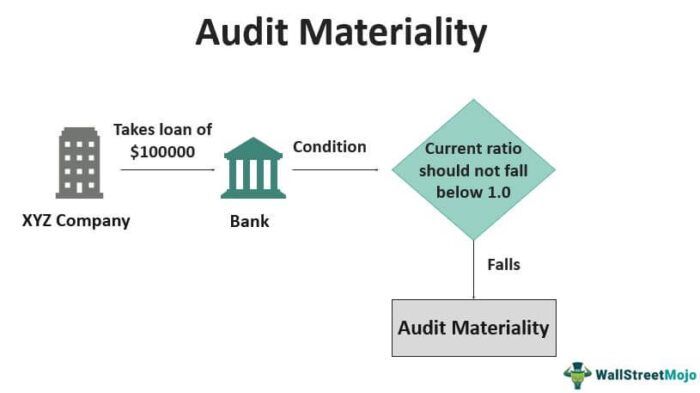

Mari kita perhatikan contoh Perusahaan XYZ Ltd, yang mengambil pinjaman dari bank sebesar $100.000. Bank memberikan pinjaman tetapi dengan syarat rasio lancar perusahaan Rasio Lancar PerusahaanRasio lancar adalah rasio likuiditas yang mengukur seberapa efisien suatu perusahaan dapat membayar kembali pinjaman jangka pendeknya dalam waktu satu tahun. Rasio lancar = aset lancar/kewajiban lancar baca lebih lanjut tidak boleh jatuh di bawah level 1,0. Perusahaan menyetujui hal ini dan menandatangani perjanjian dengan bank dalam aspek ini. Saat melakukan audit, auditor perusahaan mengetahui tentang perjanjian ini.

Saat ini, rasio lancar perseroan hanya sedikit di atas level 1,0. Sekarang bagi auditor perusahaan, salah saji satu menit sebesar $3.000 bisa menjadi material. Hal ini dapat mengakibatkan pelanggaran terhadap kesepakatan antara perusahaan dan bank. Dengan salah saji sebesar $3.000 juga, rasio lancar perusahaan akan turun di bawah level 1,0. Jadi ini akan dianggap sebagai bagian dari materialitas audit karena dapat mengarah pada pelanggaran perjanjian. Laporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan keuangan yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham ini harus disusun sesuai dengan standar akuntansi yang ditetapkan dan dibakukan untuk memastikan keseragaman pelaporan di semua tingkatan.baca lebih lanjut laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Materialitas Audit (wallstreetmojo.com)

Mengapa Materialitas Audit Penting?

- Materialitas audit merupakan konsep penting yang mempertimbangkan aspek kuantitatif dan kualitatif. Kedua aspek tersebut berdampak pada pengambilan keputusan ekonomi para pengguna laporan keuangan perusahaan. Aspek kualitatif seperti pengungkapan yang memadai mengenai Kewajiban Kontinjensi adalah potensi kewajiban perusahaan yang mungkin timbul di masa mendatang sebagai akibat dari peristiwa kontinjensi yang berada di luar kendali perusahaan. baca lebih lanjut Kewajiban Kontinjensi Kewajiban Kontinjensi Kewajiban Kontinjensi adalah potensi kewajiban perusahaan yang mungkin timbul di masa mendatang sebagai akibat dari peristiwa kontinjensi yang berada di luar kendali perusahaan. baca lebih lanjut, transaksi pihak berelasi Transaksi pihak berelasi Transaksi pihak berelasi adalah pengaturan antara dua pihak berelasi untuk transfer sumber daya, layanan atau kewajiban, terlepas dari apakah suatu harga dibebankan atau dapat mempengaruhi laporan laba rugi dan posisi keuangan suatu entitas .baca lebih lanjut, perubahan kebijakan akuntansi, dll, perusahaan juga secara signifikan mempengaruhi pengambilan keputusan ekonomi para pengguna laporan keuangan perusahaan.

- Ini adalah dasar pembentukan pendapat auditor tentang perusahaan, karena auditor harus memperoleh tingkat keyakinan yang wajar tentang apakah laporan keuangan perusahaan bebas dari salah saji material atau tidak.

Keterbatasan

- Auditor mungkin tidak dapat mengatur materialitas pada tingkat yang tepat, yang dapat menghambat tujuan yang sama.

- Salah saji yang memengaruhi kepatuhan perusahaan terhadap persyaratan peraturan mungkin tidak terdeteksi oleh auditor perusahaan.

- Dalam hal aspek kualitatif, pendekatan ini umumnya cukup sulit diukur dibandingkan dengan pendekatan kuantitatif.

Poin Kunci

- Baik aspek kuantitatif maupun kualitatif dipertimbangkan dalam kasus materialitas audit. Pertimbangan kuantitatif termasuk menyiapkan pertimbangan awal untuk materialitas; Mempertimbangkan materialitas kinerja; Memperkirakan salah saji dalam satu siklus, akuntansi dan Memperkirakan jumlah total salah saji, dll. Pertimbangan kualitatif termasuk menyediakan pengungkapan yang memadai mengenai kewajiban kontinjensi perusahaan, memberikan pengungkapan yang tepat mengenai transaksi dengan pihak terkait perusahaan, pengungkapan tentang perubahan dalam setiap kebijakan Akuntansi mengacu pada kerangka atau prosedur yang diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan.baca lebih lanjut kebijakan akuntansiKebijakan AkuntansiKebijakan akuntansi mengacu pada kerangka atau prosedur yang diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan. Baca lebih lanjut di perusahaan, dll.

- Ketika berurusan dengan salah saji material, auditor harus mempertimbangkan semua jenis salah saji, termasuk Salah Saji yang Diidentifikasi, Salah Saji yang Mungkin, Salah Saji yang Mungkin Agregat, Kemungkinan Salah Saji Lebih Lanjut, dan Kemungkinan Salah Saji Maksimum.

- Tiga jenis materialitas audit meliputi materialitas keseluruhan, materialitas kinerja keseluruhan, dan materialitas spesifik. Auditor menggunakan ini sesuai dengan situasi berbeda yang berlaku di perusahaan.

Kesimpulan

Materialitas audit memberikan kesempatan kepada pengguna laporan keuangan, auditor, dan perusahaan. Tingkat materialitas ditetapkan pada tingkat yang secara wajar dapat mempengaruhi pengambilan keputusan ekonomi pemakai laporan keuangan perusahaan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu materialitas audit dan definisinya. Di sini kita membahas tiga jenis materialitas audit dengan bantuan sebuah contoh. Kami juga membahas kelebihan dan keterbatasannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Pengertian Audit Kepatuhan

- Apa itu Prosedur Audit?

- Audit Hukum

- Apa itu Audit Eksternal?

- Audit vs Jaminan