Definisi Biaya Diferensial

Biaya diferensial adalah teknik pengambilan keputusan di mana biaya antara berbagai alternatif dibandingkan dan dikontraskan dengan memilih antara alternatif yang paling bersaing. Ini berguna ketika Anda ingin memahami a) Apakah akan memproses produk lebih lanjut atau tidak dan b) Apakah akan menerima pesanan tambahan dengan harga yang lebih rendah saat ini.

Ini berbeda dengan biaya marjinal karena biaya marjinal Biaya Marginal Formula biaya marjinal membantu dalam menghitung nilai kenaikan atau penurunan total biaya produksi perusahaan selama periode yang dipertimbangkan jika ada perubahan output sebesar satu unit tambahan. Ini dihitung dengan membagi perubahan biaya dengan perubahan kuantitas.Baca selengkapnya mencakup tenaga kerja, biaya langsung, dan biaya overhead variabel, sedangkan biaya diferensial mencakup biaya tetap dan variabel.

Contoh Biaya Diferensial

Berikut ini adalah contoh untuk memahami konsep ini dengan cara yang lebih baik.

Contoh 1

ABC Ltd merupakan perusahaan yang memproduksi kotak kartu. Statistik biaya bulanannya adalah sebagai berikut:

- Unit yang dibuat dan dijual: 800 unit per bulan

- Kapasitas produksi dan penjualan maksimum: 1200 unit per bulan

- Harga jual: $30

Bifurkasi biaya adalah seperti yang diberikan di bawah ini:

|

Aktivitas |

Biaya Variabel per Unit |

Biaya Tetap per Unit |

|

Manufaktur |

17 |

3060 |

|

Pemasaran & Administrasi |

5 |

1740 |

|

Total |

22 |

4800 |

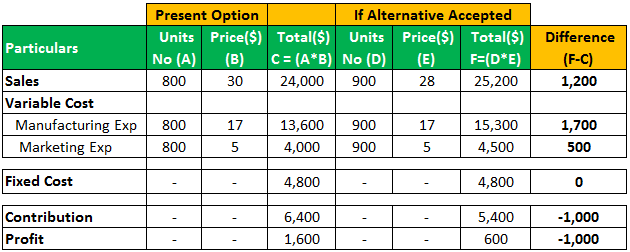

Mereka memiliki alternatif untuk meningkatkan produksi hingga 900 dengan menurunkan harga jual menjadi 28.

Harap evaluasi kelayakan opsi.

Larutan

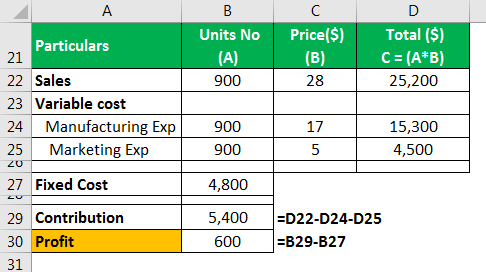

Opsi 1: Situasi saat ini: harga jual 30

Oleh karena itu, entitas memperoleh laba sebesar $5.600 per bulan.

Opsi 2: Alternatif untuk meningkatkan produksi

Berdasarkan kedua opsi tersebut, biaya kedua opsi tersebut dapat dievaluasi seperti yang diberikan di bawah ini:

Dari analisis di atas, kita dapat mengamati bahwa dengan perubahan alternatif, entitas harus menanggung biaya tambahan sebesar $1.000. Oleh karena itu, peningkatan produksi tidak disarankan.

Contoh #2

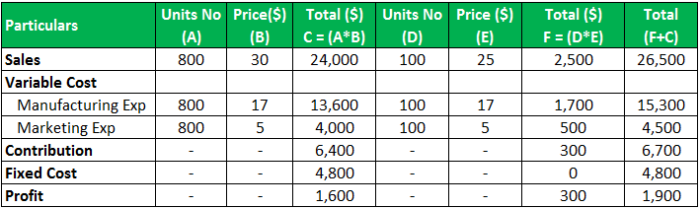

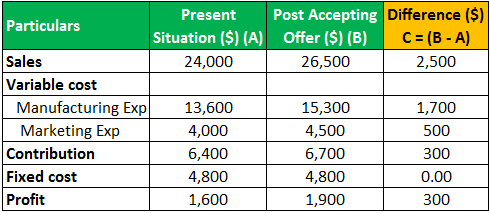

Melanjutkan contoh di atas, ABC Ltd. memiliki peluang untuk pesanan khusus sekali saja untuk menjual 100 unit seharga $25 per unit. Haruskah mereka menerima pesanan khusus?

Larutan

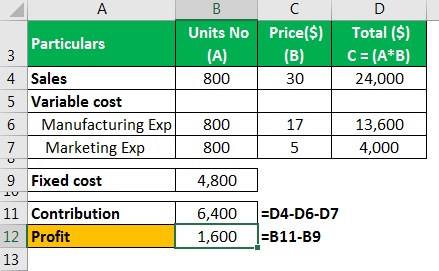

Opsi 1: Situasi Saat Ini

Opsi 2: Menerima pesanan satu kali

Analisis diferensial dari kedua opsi tersebut adalah sebagai berikut:

Dengan demikian, kami dapat mengamati peningkatan laba setelah menerima pesanan. Oleh karena itu, ABC Ltd. harus menerima pesanan tersebut dan harus meningkatkan keuntungan mereka.

Penggunaan Analisis Biaya Diferensial

- Mendapatkan Harga Produk: Harga optimal yang dikutip dapat dimenangkan.

- Menerima atau Menolak Pesanan Khusus: Apakah akan mengerjakan pesanan khusus tambahan apa pun dalam bisnis.

- Menambah atau Menghilangkan Produk, Segmen, atau Pelanggan: Apakah akan melanjutkan atau melakukan diversifikasi dari segmen bisnis tertentu atau tidak.

- Memproses atau Menjual Produk Bersama: Apakah akan memproduksi bersama atau menjual bersama produk atau memasarkan produk bersama;

- Memutuskan apakah akan Membuat Produk atau Membelinya: Apakah akan memproduksi produk atau memanfaatkan fasilitas produksi orang lain.

Perlakuan Akuntansi Biaya Diferensial

Biaya diferensial dapat diperbaikiBiaya tetapBiaya tetap mengacu pada biaya atau pengeluaran yang tidak terpengaruh oleh penurunan atau peningkatan jumlah unit yang diproduksi atau dijual dalam jangka pendek. Ini adalah jenis biaya yang tidak bergantung pada aktivitas bisnis.Baca lebih lanjut, biaya variabel , atau semi variabelBiaya SemivariabelBiaya tetap dan variabel digabungkan menjadi biaya semivariabel. Karena biaya semi variabel dipengaruhi oleh biaya tetap dan variabel, mereka juga disebut sebagai biaya campuran.baca lebih lanjut. Pengguna memanfaatkan biaya untuk mengevaluasi opsi untuk membuat keputusan strategis yang berdampak positif bagi perusahaan. Oleh karena itu, tidak ada entri akuntansiEntri AkuntansiEntri Akuntansi adalah ringkasan dari semua transaksi bisnis dalam buku akuntansi, termasuk entri debit & kredit. Ini memiliki 3 jenis utama, yaitu Entri Transaksi, Entri Penyesuaian, & Entri Penutupan. baca lebih lanjut diperlukan untuk biaya ini karena tidak ada transaksi aktual yang dilakukan, dan ini adalah satu-satunya evaluasi alternatif. Juga, tidak ada standar akuntansi yang dapat memandu perlakuan biaya diferensial.

Kesimpulan

Dengan demikian, biaya diferensial mencakup biaya tetap dan semivariabel. Ini adalah perbedaan antara total biaya dari dua alternatif. Oleh karena itu, analisisnya berfokus pada arus kasArus KasArus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut, apakah itu semakin ditingkatkan atau tidak. Oleh karena itu, semua biaya variabel bukan merupakan bagian dari biaya diferensial dan hanya dianggap berdasarkan kasus per kasus.

Artikel yang Direkomendasikan

Ini adalah panduan untuk Biaya Diferensial dan definisinya. Di sini kita membahas perlakuan akuntansi analisis biaya diferensial dan contoh serta aplikasinya. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Biaya Standar

- Biaya Pekerjaan

- Biaya Campuran

- Biaya yang Terjadi