Apa itu Biaya Inventoriable?

Biaya persediaan adalah total biaya langsung yang dikeluarkan oleh perusahaan manufaktur yang meliputi a) biaya yang terkait dengan pembelian persediaan (bahan baku, WIP, Barang Jadi) dan b) biaya yang dikeluarkan untuk memproduksi barang sampai titik penjualan.

Rumus

Biaya Persediaan = Total Bahan Langsung + Total Tenaga Kerja Langsung + Overhead Langsung + Pengangkutan Masuk

templat , dll., Harap berikan kami tautan atribusi

Contoh Biaya Persediaan

Mari kita ambil beberapa contoh untuk pemahaman yang lebih baik.

Contoh 1

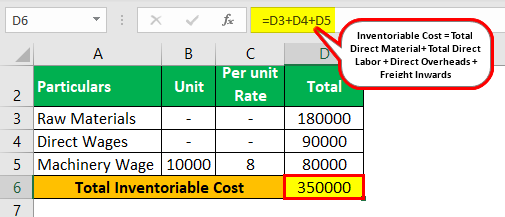

ABC Limited menyediakan data terkait manufaktur untuk 19 Maret.

- Bahan Baku: $180.000

- Gaji Langsung: $90,000

- Jam Kerja Mesin (jam): $10.000

- Tarif Jam Mesin (per jam): $8

- Administrasi OH: $35.000

- Overhead Penjualan per Unit: $5

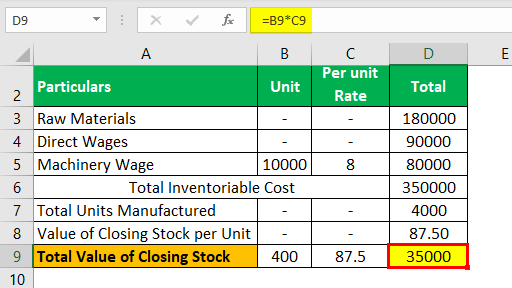

- Unit yang Diproduksi: 4000

- Unit Terjual: 3600

- Harga Jual Per Unit: $125

Menghitung biaya persediaan dan nilai saham penutup Nilai Saham Penutup Stok penutup atau persediaan adalah jumlah yang masih dimiliki perusahaan pada akhir periode keuangan. Ini mungkin termasuk produk yang diproses atau diproduksi tetapi tidak dijual. Bahan baku, barang dalam proses, dan barang jadi semuanya termasuk dalam tingkat yang luas.baca selengkapnya dari data di atas.

Larutan:

Langkah 1: Perhitungan

= 180000 + 90000 + 80000 = 350000

Langkah 2: Perhitungan menunjukkan nilai turunan dari saham penutup.

Total Nilai Saham Penutupan = 400 * 87,5 = 35000

Jadi, total nilai persediaan ABC terbatas untuk 19 Maret adalah $350.000.

Catatan: Biaya yang berkaitan dengan overhead administrasi dan overhead penjualan merupakan biaya periode, dan oleh karena itu hal yang sama diabaikan selama perhitungan biaya persediaan.

Contoh #2

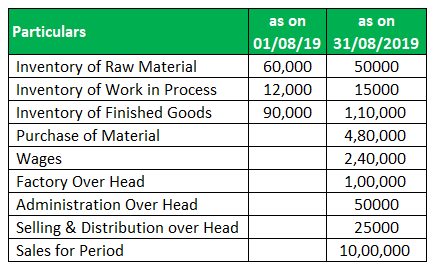

Berikut adalah data terkait pembuatan pensil di XYZ Corporation :

Hitung berikut ini:

- Bahan baku yang dikonsumsi

- Biaya Utama Biaya Utama Biaya utama adalah biaya langsung yang dikeluarkan dalam pembuatan suatu produk dan biasanya mencakup biaya produksi langsung barang, bahan baku, dan biaya tenaga kerja langsung. Ini adalah bagian penting dari total biaya manufaktur. Penetapan biaya dan penetapan harga barang yang efektif terutama ditentukan berdasarkan basisnya.baca lebih lanjut

- biaya persediaan

Larutan:

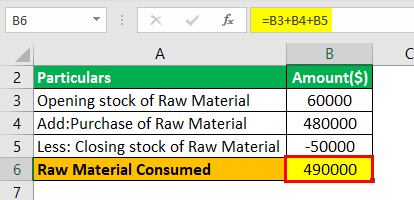

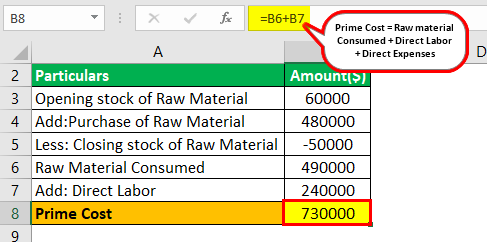

Langkah 1: Perhitungan Bahan Baku yang dikonsumsi

Bahan Baku = 60000 + 480000 + (-50000) = 490000

Langkah 2: Perhitungan biaya Perdana.

Biaya Utama = Bahan Baku yang Dikonsumsi + Tenaga Kerja Langsung + Biaya Langsung

Biaya Perdana = 490000 + 240000 = 730000

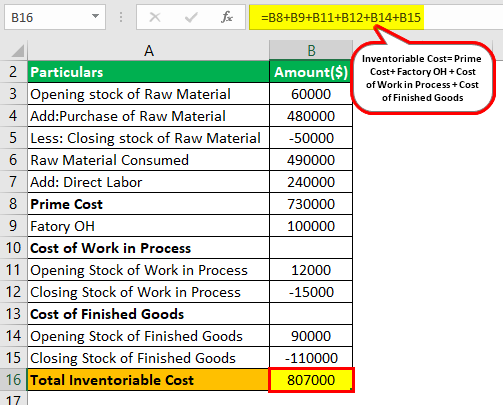

Langkah 3: Perhitungan

= 730000 + 100000 + 12000 + (-15000) + 90000 + (-110000) = 807000

Antagean lanjutan

Beberapa keuntungannya adalah sebagai berikut:

- Pengendalian Biaya Total – Pengendalian Biaya Pengendalian Biaya Pengendalian biaya adalah alat yang digunakan oleh suatu organisasi dalam mengatur dan mengendalikan fungsi perhatian manufaktur dengan membatasi biaya dalam tingkat yang direncanakan. Ini dimulai dengan menyiapkan anggaran, mengevaluasi kinerja aktual, dan menerapkan tindakan yang diperlukan untuk memperbaiki ketidaksesuaian. Baca lebih lanjut adalah tujuan utama semua pelaku bisnis. Dengan perhitungan tersebut, pelaku bisnis akan memahami jenis biaya apa yang dikeluarkan. Ini mungkin termasuk biaya langsung, tidak langsung, produksi, operasi, & distribusi yang dikeluarkan untuk operasi bisnis. baca lebih lanjut dan bagaimana mengontrol yang sama.

- Perbandingan Biaya – Mereka akan membantu mengidentifikasi total biaya untuk periode tertentu. Ini akan membantu membandingkan biaya periode tertentu dengan periode lain. Perbandingan biaya memberikan dorongan untuk pembandingan dan optimalisasi biaya.

- Penawaran Harga untuk Tender – Bagi pengusaha, menawar tender adalah tugas utama untuk mendatangkan bisnis baru. Dalam tugas ini, perhitungan biaya persediaan memainkan peran penting karena ini hanya akan membantu menentukan harga tender.

- Efisiensi Operasional – Ini akan membantu memverifikasi output optimal yang diterima dari input yang diberikan. Juga, efisiensi dan efektivitas operasional dapat dengan mudah diperiksa dengan bantuan biaya ini.

Perbedaan antara Biaya Persediaan dan Biaya Periode

|

Poin |

Biaya Persediaan |

Biaya Periode |

|

Tahun pengakuan |

Itu terjadi pada tahun ini dan akan diakui pada tahun berikutnya. |

Terjadi dan diakui pada tahun yang sama. |

|

Membentuk bagian dari inventaris |

Ini akan menjadi bagian dari biaya persediaan. |

Biaya ini tidak akan menjadi bagian dari biaya persediaan. |

|

Laporan laba rugi Vs. Neraca keuangan |

Mereka akan dikapitalisasi sebagai persediaan. Akibatnya, hal yang sama akan diungkapkan dalam neraca. |

Biaya periode tidak akan pernah menjadi bagian dari neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya. Itu akan selalu diungkapkan dalam laporan laba rugi. |

|

Biaya merupakan bagian dari entitas mana. |

Biaya tersebut hanya dapat ditemukan di entitas manufaktur. |

Biaya tersebut dapat ditemukan di semua jenis entitas. |

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk apa itu biaya persediaan dan definisinya. Di sini kita membahas rumus untuk menghitung persediaan biaya dengan contoh, komponen, dan keuntungan. Anda dapat mempelajari lebih lanjut dari artikel akuntansi berikut –

- Biaya Bahan Langsung

- Definisi Bahan Langsung

- Hari Inventaris Luar Biasa

- Akuntansi Masuk Pertama Keluar Pertama