Arti Penjualan Bruto

Penjualan Bruto adalah ukuran dari total penjualan perusahaan, baik itu produk atau layanan atau keduanya yang dilaporkan oleh suatu entitas selama periode tertentu, tidak termasuk pengembalian, potongan, rabat, dan diskon. Ini juga disebut penjualan top-line. Secara informal, kita dapat mengatakan bahwa pendapatan dari produk telah berpindah dari rak dan mencapai pelanggan. Ini adalah nilai kotor, artinya tidak mempertimbangkan penyesuaian apa pun.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Penjualan Bruto (wallstreetmojo .com)

Bagaimana Menghitung Penjualan Kotor?

Jumlahkan nilai faktur semua barang yang terjual selama periode tertentu. Kemudian menghitung nilai penjualan berdasarkan harga jual sebelum dikurangi diskon, rebatesRebatesRebate adalah cashback kepada pelanggan terhadap pembelian sebagai insentif penyelesaian transaksi. Rabat ditawarkan setelah penjualan. Jadi, ini adalah bentuk strategi pemasaran yang diberikan kepada klien untuk memfasilitasi transaksi di masa mendatang. Baca lebih lanjut, pengembalian, atau potongan apa pun. Dengan melakukan ini, kita akan sampai pada garis atas Garis atas Garis atas adalah pendapatan yang diperoleh bisnis dengan menjual barang atau jasa, dilaporkan dalam laporan laba rugi untuk periode tertentu. baca selengkapnya nilai penjualan perusahaan.

Rumus Penjualan Kotor Rumus Penjualan KotorRumus penjualan kotor menghitung total pendapatan yang dihasilkan dari penjualan barang atau jasa sebelum dikurangi biaya operasional, pajak atau biaya lainnya, diskon, tunjangan dan pengembalian. Ini adalah nilai agregat dari semua kuitansi penjualan. Baca lebih lanjut dapat direpresentasikan seperti di bawah ini –

Formula Penjualan Kotor = Jumlah semua Nilai dalam Faktur Penjualan

Contoh Penjualan Bruto

Mari kita lihat contoh untuk menghitung Penjualan Bruto.

Contoh 1

Hitung penjualan kotor dari detail faktur berikut yang diberikan di bawah ini –

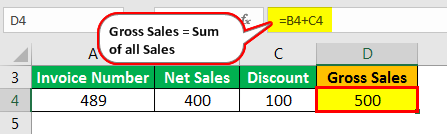

- Faktur 489 – Penjualan bersih adalah $400 . Namun, diskon $100 diberikan pada faktur tersebut.

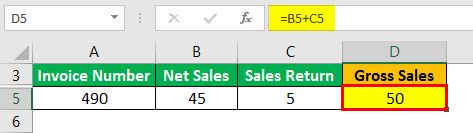

- Faktur 490 – Penjualan bersih setelah pengembalian barang adalah $45 . $5 barang dikembalikan.

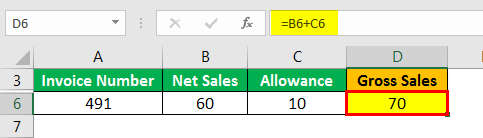

- Faktur 491 – Sepatu memiliki cacat kecil. Setelah tunjangan diberikan, jumlah total yang dibayarkan oleh pelanggan adalah $60. Tunjangan sebesar $10 diberikan kepada pelanggan untuk cacat tersebut.

Larutan:

Pertama, kami akan menghitung penjualan untuk setiap faktur.

Faktur 489

- Penjualan kotor (Faktur 489) = Penjualan Bersih + Diskon

- = $400 + $100

- = $500

Faktur 490

- Penjualan kotor (Faktur 490) = Penjualan bersih + Retur Penjualan

- = $45 + $5

- = $50

Faktur 491

- Penjualan (Faktur 491) = Penjualan bersih + Penyisihan

- = $60 + $10

- = $70

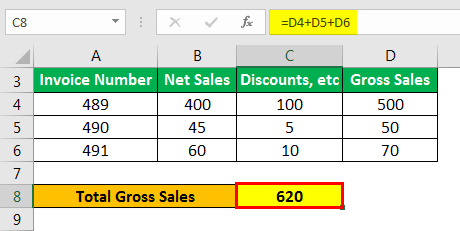

Sekarang total akan –

- = $500 + $50 + $70

- = $620

Jadi, total penjualan adalah $620.

Contoh Penjualan Kotor #2

Jika sebuah perusahaan mencatat pendapatan dari penjualan sebesar $3 juta, perusahaan akan mencatat ini sebagai penjualan baris teratas.

Dalam contoh yang sama, jika kita mempertimbangkan bahwa perusahaan memberikan diskon 1% atas penjualan, yaitu $30.000, dan mengembalikan $10.000 karena jaminan, retur, dll.

Di sini juga, penjualan teratas akan sama dengan $3 juta, tetapi angka yang mempertimbangkan semua faktor di atas adalah penjualan bersih. Penjualan bersih, karenanya, akan menjadi = $3.000.000 – $30.000 – $10.000 = 2.960.000.

Sebagian besar investor biasanya bingung dengan istilah seperti Penjualan Kotor, Pendapatan, dan Penjualan Bersih. Sekarang mari kita menganalisis perbedaan antara ketiga istilah tersebut.

Penjualan Kotor vs. Pendapatan

Karena penjualan membentuk blok utama dari total pendapatan perusahaan, penjualan dan pendapatan adalah dua istilah yang sering digunakan secara bergantian. Tapi ada sedikit perbedaan. Mari kita pahami ini dengan bantuan tabel yang meringkas perbedaan antara keduanya.

|

No |

Penjualan kotor |

Pendapatan |

|

1 |

Ini adalah total pendapatan yang dihasilkan oleh perusahaan dari penjualan perusahaan. |

Total pendapatan yang dihasilkan oleh suatu perusahaan; |

|

2 |

Penjualan Kotor = Unit Terjual * Harga Jual. |

Pendapatan = Penjualan + Pendapatan Lain |

|

3 |

Ini menunjukkan kemampuan menjual perusahaan di pasar. |

Pendapatan menunjukkan kemampuan perusahaan untuk mengalokasikan sumber daya, menginvestasikan uang, dan menghasilkan lebih banyak uang. |

Penjualan Kotor vs. Penjualan Bersih

|

No |

Penjualan kotor |

Penjualan bersih |

|

1 |

Mereka adalah total nilai penjualan tanpa potongan apapun. |

Penjualan BersihPenjualan BersihPenjualan bersih adalah pendapatan yang diperoleh perusahaan dari penjualan barang atau jasanya, dan dihitung dengan mengurangi retur, tunjangan , dan diskon lainnya dari penjualan kotor perusahaan.baca lebih lanjut adalah total nilai penjualan setelah dikurangi dari bruto. |

|

2 |

Ini adalah angka ‘kotor’ dan karenanya akan lebih tinggi nilainya dibandingkan dengan penjualan bersih. |

Penjualan Bersih adalah total setelah dikurangi pengembalian uang, diskon, tunjangan, dll. |

|

3 |

Tak perlu dikatakan, itu tergantung pada penjualan yang terjadi sepanjang tahun dan bukan pada penjualan bersih. |

Itu tergantung pada penjualan kotor karena berasal dari penjualan bersih. |

|

4 |

Penjualan Kotor = Unit Terjual * Harga Jual. |

Penjualan Bersih = Penjualan – Semua Pengurangan yang Diperlukan |

|

5 |

Pengurangan termasuk Biaya Operasional Biaya Operasional Biaya Operasional (OPEX) adalah biaya yang dikeluarkan dalam kegiatan bisnis normal dan tidak termasuk biaya yang terkait langsung dengan pembuatan produk atau pengiriman layanan. Oleh karena itu, mereka sudah tersedia dalam laporan laba rugi dan membantu menentukan laba bersih. Baca lebih lanjut, yaitu, biaya operasional dikurangkan |

Pengurangan termasuk biaya non operasional, yaitu biaya non operasional. Biaya non operasional Biaya non operasional adalah pembayaran yang tidak ada hubungannya dengan kegiatan usaha utama. Ini adalah item tidak berulang yang muncul dalam laporan laba rugi perusahaan, bersama dengan biaya bisnis reguler.baca lebih lanjut dikurangkan |

|

6 |

Meskipun disebut penjualan top-line, ini sedikit kurang akurat dan memberikan gambaran yang menipu tentang penjualan perusahaan yang sebenarnya. |

Ini memberikan gambaran yang jauh lebih akurat tentang penjualan perusahaan dan realisasinya dari penjualan. Ukuran ini lebih cocok disebut sebagai top-line sales. |

Penyajian Penjualan Bruto dalam Akun

- Mereka adalah judul pertama yang bisa kita lihat dalam laporan laba rugi.

- Ini terdiri dari semua transaksi penjualan yang dilakukan selama periode yang disebutkan dalam judul laporan laba rugi, baik itu bulanan, triwulanan, semesteran, atau tahunan.

- Diskon penjualan, rabat, retur, dan tunjangan dikurangkan pada baris berikutnya.

- Setelah dikurangi diskon penjualan, retur, dan pengurangan dari penjualan kotor, angka penyeimbang disajikan pada baris ketiga sebagai penjualan bersih.

Penggunaan

Beberapa kegunaannya adalah sebagai berikut:

- Ini menghitung volume penjualan impas di mana biaya menjadi sama dengan pendapatan penjualan.

- Ini digunakan untuk berbagai fungsi manajerial dan akuntansi.

- Target ditetapkan untuk tim penjualan dan personel pemasaran, seringkali berdasarkan angka penjualan kotor.

- Langkah ini penting bagi bisnis ritel untuk melaporkan SPT secara berkala.

Keterbatasan

Beberapa batasannya adalah sebagai berikut:

- Nilai tersebut menyesatkan karena jumlah angka penjualan yang disajikan dilebih-lebihkan.

- Ini adalah angka yang tidak tunduk pada penyesuaian apa pun, hanya setelah itu nilai penjualan aktual dapat ditentukan. Untuk alasan ini, itu bukan nilai jual yang paling dicari untuk pengambilan keputusan atau sampai pada kesimpulan.

- Nilai ini hanya relevan di industri ritel konsumen, tempat penjualan besar dilakukan.

- Nilai penjualan kotor mencegah konsumen untuk menentukan.

Kesimpulan

Jumlah semua penerimaan dari penjualan suatu entitas yang tidak terpengaruh oleh penyesuaian apa pun adalah penjualan kotor. Meskipun mereka memiliki kegunaan dalam akuntansi, presentasi, dan pembayaran pajak, mereka tidak banyak berguna setelah penjualan bersih dihitung. Sekilas, ini mungkin terlihat bagus, tapi itu mungkin sebelum diskon, pengembalian dana, retur penjualan, dan penyesuaian yang terlalu tinggi, yang mungkin tidak terlihat bagus. Oleh karena itu, penjualan bersih adalah angka penjualan yang sedikit lebih praktis karena mewakili nilai setelah memperhitungkan penyesuaian.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu penjualan kotor dan artinya. Di sini kita membahas rumus untuk menghitung penjualan kotor dan kegunaannya, penyajiannya, dan batasannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Entri Jurnal Retur Penjualan

- Rumus Harga Pokok Penjualan

- Pengembalian Arti Penjualan