Pengertian Akuntansi Beban

Akuntansi biaya mengacu pada pengidentifikasian biaya pada periode akuntansi saat ini, yang melibatkan banyak pertimbangan dan analisis data akuntansi. Ini termasuk faktur pemesanan, membuat vendor baru dalam sistem, akuntansi PPN, akrual, prabayar, analisis buku besar vendor, pembayaran tepat waktu, dll.

Mencatat Beban Dalam Akuntansi Beserta Contohnya

#1 – Pemesanan faktur

Segera setelah kami menerima faktur dari Vendor, faktur tersebut dipesan oleh rekanan hutang dagang. Saat memesan faktur, rekanan harus memeriksa tanggal faktur, periode terkait, setiap perubahan dalam instruksi pembayaran, Pajak Pertambahan Nilai (PPN) mengacu pada biaya yang dikenakan setiap kali ada penambahan kegunaan atau nilai produk di seluruh rantai pasokannya, yaitu dari pembuatannya hingga titik penjualan akhir. Ini adalah pajak tidak langsung yang dikenakan pada konsumsi produk.baca lebih lanjut PPNPajak Pertambahan Nilai (PPN) mengacu pada pungutan yang dikenakan setiap kali ada peningkatan kegunaan atau nilai suatu produk di seluruh rantai pasokannya, yaitu dari produksi hingga penjualan akhir. titik. Ini adalah pajak tidak langsung yang dikenakan pada konsumsi produk. Baca lebih lanjut jika ada, dan detail lainnya. Setelah rekanan memesan faktur, ia pergi untuk persetujuan lebih lanjut ke Buku Besar Umum Buku besar umum adalah catatan akuntansi yang mengumpulkan setiap transaksi keuangan perusahaan untuk memberikan entri yang akurat untuk laporan keuangan. Pembukuan double-entry membutuhkan neraca untuk memastikan bahwa jumlah sisi debetnya sama dengan total sisi kredit. Buku besar membantu untuk mencapai tujuan ini dengan menyusun entri jurnal dan memungkinkan perhitungan akuntansi. baca lebih lanjut tim, periksa apakah pengkodean akun sudah benar.

Setelah itu, pergi ke kepala departemen untuk persetujuan untuk memeriksa apakah biaya itu valid dan diharapkan. Setelah melewati proses persetujuan, faktur masuk ke bendahara untuk pembayaran.

Entri akuntansi pada Pemesanan Faktur

Katakanlah kita menerima faktur sebesar $1.000 untuk biaya pemasaran –

Jurnal saat faktur dipesan –

Jurnal saat faktur Dibayar –

#2 – Akrual Pengeluaran

Salah satu aspek terpenting dari akuntansi biaya adalah mengidentifikasi dan mempertimbangkan biaya dalam periode akuntansi saat ini. Dalam situasi kehidupan nyata, karena berbagai alasan, kami sering tidak menerima faktur dari Vendor tepat waktu atau macet saat transit.

Dalam kasus tersebut, ketika kami yakin akan menerima faktur, kami memposting entri akrual. Akrual adalah proses pengakuan biaya periode saat ini meskipun kami belum menerima tagihan dari Vendor.

Entri Akuntansi untuk Akrual

Katakanlah Vendor X memiliki persediaan Teh & Kopi seharga $4.000 pada Juni 2019; namun, tagihan belum diterima; dalam hal ini, entri berikut akan diposting –

Jurnal saat akrual dipesan –

Jurnal saat faktur diterima –

Jurnal saat faktur Dibayar –

#3 – Prabayar

Terkadang kami mendapatkan tagihan tahunan atau triwulanan dari Vendor, yang harus kami bayar di muka. Kami juga harus membagi pengeluaran tersebut selama periode yang sesuai sambil mengakuinya di pembukuan.

Ini menunjukkan jumlah biaya yang terkait dengan Prabayar di neraca dan melepaskan jumlah periode saat ini ke akun laba rugi.

Entri Akuntansi untuk Prabayar

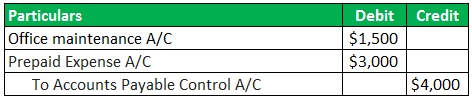

Katakanlah Vendor X menagih perusahaan setiap tiga bulan di muka untuk pemeliharaan AC kantor. Pada bulan Juli, tagihan sebesar $4.500 diterima untuk periode Juli-September 2019. Saat melakukan akuntansi pada bulan Juli, $1500 dirilis ke Profit & Loss A/C, dan $3,000 ditampilkan sebagai aset dibayar di muka pada neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya.

Selanjutnya, pada bulan Agustus & September 2019, $1500 dirilis ke akun Untung & Rugi sebagai biaya bulanan. Entri Akuntansi adalah ringkasan dari semua transaksi bisnis dalam buku akuntansi, termasuk entri debit & kredit. Ini memiliki 3 jenis utama, yaitu Entri Transaksi, Entri Penyesuaian, & Entri Penutupan. read more akuntansi entriAccounting EntryAccounting Entry adalah ringkasan dari semua transaksi bisnis dalam buku akuntansi, termasuk debit & entri kredit. Ini memiliki 3 jenis utama, yaitu Entri Transaksi, Entri Penyesuaian, & Entri Penutupan. Baca selengkapnya –

Di Juli –

Jurnal saat prabayar dipesan –

Jurnal saat faktur dibayar –

Di Agustus –

Jurnal saat prabayar dirilis –

Pada bulan September –

Jurnal saat prabayar dirilis –

#4 – Pembayaran

Ini adalah langkah penting yang melibatkan dana keluar, yang tidak boleh masuk ke akun yang salah. Orang yang menyiapkan pembayaran harus memastikan bahwa akun disiapkan dengan benar dan diverifikasi dua kali.

Selain itu, saat melakukan pembayaran, penyiapan saat ini sangat penting. Jika kami membayar EURO sebagai pengganti USD, bank akan membebankan biaya tambahan untuk konversi mata uang, dan Vendor juga akan menerima pembayaran tambahan.

Keuntungan

- Laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Pernyataan-pernyataan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut mewakili pandangan yang akurat dan adil dari status keuangan entitas

- Fasilitasi audit menjadi mudah karena biaya diakui pada periode yang terkait

- Pengajuan pajak, transfer pricingTransfer PricingTransfer pricing ditentukan untuk transaksi antara dua atau lebih entitas terkait dalam organisasi multi-perusahaan. Ini menunjukkan nilai transfer antara entitas terkait dalam hal barang atau transfer karyawan, tenaga kerja lintas departemen yang berbeda.baca lebih lanjut perhitungan, dan kepatuhan hukum lainnya menjadi lebih mudah

- Meningkatkan kepercayaan publik dan kepercayaan investor yang baik untuk bisnis

- Data digunakan untuk penganggaranPenganggaranPenganggaran adalah metode yang digunakan oleh bisnis untuk membuat proyeksi pendapatan dan pengeluaran yang tepat untuk periode waktu tertentu di masa depan dengan mempertimbangkan berbagai faktor internal dan eksternal yang berlaku saat itu.baca lebih lanjut dan berbagai langkah pengambilan keputusan

- Peningkatan hubungan dengan bank memudahkan kegiatan pembiayaan Kegiatan Pembiayaan Berbagai transaksi yang melibatkan pergerakan dana antara perusahaan dengan investor, pemilik, atau kreditur untuk mencapai pertumbuhan jangka panjang disebut sebagai kegiatan pembiayaan. Aktivitas tersebut dapat dianalisis di bagian keuangan laporan arus kas perusahaan.baca lebih lanjut

Poin-poin yang Perlu Diperhatikan tentang Perubahan Akuntansi Beban

Dalam era globalisasi saat ini dan meningkatnya persyaratan kepatuhan, prosesnya terus berubah. Dengan diperkenalkannya IFRS secara global, ada banyak perubahan dalam proses akuntansi biaya, sehingga akuntan harus memastikan bahwa penerapannya lancar dan organisasi sudah siap dengan IFRS.

Kesimpulan

Akuntansi pengeluaran adalah bagian penting dari keseluruhan proses akuntansi karena data digunakan untuk perencanaan, penganggaran, dan pengambilan keputusan. Laporan pengeluaran yang baik mengacu pada formulir yang disajikan untuk meminta penggantian atau mengungkapkan semua pengeluaran bulanan, triwulanan, atau tahunan yang dilakukan karyawan atas nama perusahaan. Dalam kebanyakan kasus, tanda terima pengeluaran juga dilampirkan sebagai bukti.baca lebih lanjut laporan pengeluaranLaporan PengeluaranLaporan pengeluaran mengacu pada formulir yang disediakan untuk meminta penggantian atau mengungkapkan semua pengeluaran bulanan, triwulanan, atau tahunan yang dilakukan karyawan atas nama perusahaan. Dalam kebanyakan kasus, tanda terima pengeluaran juga dilampirkan sebagai bukti.baca lebih lanjut mekanisme berjalan jauh dalam pertumbuhan organisasi mana pun, sehingga setiap organisasi harus memiliki sistem yang kuat dan personel yang berkualifikasi untuk pelaporan pengeluaran.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Akuntansi Biaya dan definisinya. Di sini kami membahas contoh akuntansi biaya dengan entri jurnalnya, termasuk pemesanan faktur, prabayar, dll. Anda dapat mempelajari lebih lanjut artikel kami di bawah tentang perbankan investasi –

- Tujuan Akuntansi Keuangan

- Akuntansi Jiwa

- Akuntansi Nirlaba

- Biaya Deplesi

")