Apa itu Overhead Terapan?

Biaya overhead yang diterapkan adalah biaya tidak langsung yang terkait langsung dengan produksi barang tetapi tidak dapat dibebankan secara khusus ke salah satu objek biaya. Perusahaan membebankan atau menerapkan biaya overhead tersebut ke berbagai departemen atau objek biaya pada tarif tertentu. Pada saat yang sama, mereka menghitung harga pokok penjualan untuk periode tersebut.

Penjelasan

Di perusahaan, biaya-biaya tertentu seperti sewa, premi asuransi, gaji staf administrasi, dll., merupakan bagian dari Biaya Produksi adalah total jumlah modal yang dikeluarkan Perusahaan dalam memproduksi barang jadi atau menawarkan layanan tertentu. Anda dapat menghitungnya dengan menambahkan biaya Bahan Langsung, Biaya Tenaga Kerja Langsung, & Biaya Overhead Manufaktur. baca lebih lanjut biaya produksiBiaya ProduksiBiaya Produksi adalah total jumlah modal yang dikeluarkan Perusahaan dalam memproduksi barang jadi atau menawarkan jasa tertentu. Anda dapat menghitungnya dengan menambahkan biaya Bahan Langsung, Biaya Tenaga Kerja Langsung, & Biaya Overhead Manufaktur. baca lebih lanjut karena biaya tersebut dikeluarkan selama produksi. Namun, di sisi lain, biaya ini tidak dapat ditelusuri kembali secara langsung ke produk atau layanan tertentu. Untuk mengalokasikan biaya dengan tepat, manajemen harus menerapkan biaya ini ke objek biaya adalah metode yang mengukur biaya produk, segmen, dan pelanggan secara terpisah untuk menentukan biaya dan harga jual yang tepat. baca lebih lanjut objek biayaObjek BiayaObjek biaya adalah metode yang mengukur biaya produk, segmen, dan pelanggan secara terpisah untuk menentukan biaya dan harga jual yang tepat. baca lebih baik dan sistematis berdasarkan metodologi standar tertentu dimana metodologi tersebut harus diikuti secara konsisten dari satu periode ke periode lainnya kecuali dalam situasi pengecualian tertentu.

Rumusnya adalah sebagai berikut –

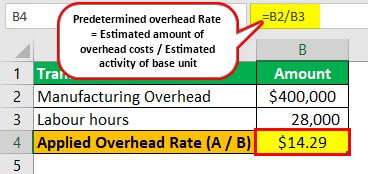

Formula Overhead Terapan = Estimasi Jumlah Biaya Overhead / Estimasi Aktivitas Unit Dasar

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Overhead Terapan (wallstreetmojo.com)

Di mana

- Estimasi biaya overheadBiaya OverheadBiaya overhead adalah biaya yang tidak berhubungan langsung dengan kegiatan produksi dan karena itu dianggap sebagai biaya tidak langsung yang harus dibayar meskipun tidak ada produksi. Contohnya termasuk hutang sewa, hutang utilitas, hutang asuransi, hutang gaji untuk staf kantor, perlengkapan kantor, dll. Baca lebih lanjut adalah biaya yang tidak dapat dialokasikan secara khusus ke produk, departemen, atau objek apa pun untuk diterapkan pada pekerjaan yang berbeda.

- Estimasi aktivitas unit dasar adalah dasar penerapan biaya overhead perusahaan. Umumnya, ini adalah jam tenaga kerja atau mesin, tetapi bisa jadi metode lain yang menurut bisnis paling sesuai dengan pekerjaannya.

Contoh

Mari kita ambil contoh perusahaan bernama Clothy Incorporation, yang bergerak di bidang manufaktur pakaian. Misalkan perusahaan menggunakan jam kerja sebagai dasar alokasi biaya yang diterapkan Alokasi Biaya Alokasi Biaya adalah prosedur untuk mengenali & membebankan biaya ke objek biaya yang berbeda seperti produk, departemen, program, pelanggan, dll., Sesuai dengan penggerak biaya yang berfungsi sebagai dasar untuk proses ini. Baca selengkapnya. Berikut rincian transaksi yang dilakukan perseroan selama tahun buku 2019-2020:

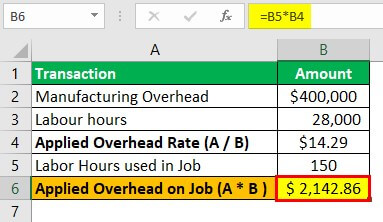

Misalkan 150 jam tenaga kerja digunakan dalam satu pekerjaan dan hitung biaya overhead yang diterapkan untuk pekerjaan itu.

Larutan:

Perhitungan pada pekerjaan tertentu yang diberikan:

Tarif overhead yang diterapkan per jam adalah $14,29 berdasarkan 150 jam kerja, yang menjadi $2.142,86.

Pentingnya

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Overhead Terapan (wallstreetmojo.com)

- Penetapan Biaya: Ini merupakan bagian dari total biaya suatu produk dan membantu dalam penetapan biaya produk tertentu.

- Pengambilan Keputusan Manajerial: Karena total biaya produk dipastikan, termasuk biaya overhead yang diterapkan, ini membantu dalam pengambilan keputusan manajerial, yaitu keputusan penetapan harga jika dapat dilakukan dengan produksi produk tertentu.

- Tujuan Pelaporan Keuangan: Seseorang dapat mengetahui dengan lebih baik biaya mana yang harus dialokasikan ke biaya overhead. Dengan klasifikasi overhead yang lebih baik ini, pelaporan keuangan Pelaporan KeuanganPelaporan keuangan adalah proses pencatatan dan penyajian data keuangan perusahaan yang sistematis. Laporan mencerminkan kesehatan dan kinerja keuangan perusahaan dalam periode tertentu. Manajemen, investor, pemegang saham, pemodal, pemerintah, dan badan pengatur mengandalkan laporan keuangan untuk pengambilan keputusan. Tujuan read more dapat ditingkatkan karena biaya overhead secara langsung berdampak pada neraca bisnis Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya dan laporan laba rugiIncome StatementLaporan laba rugi merupakan salah satu laporan keuangan perusahaan yang merangkum seluruh pendapatan perusahaan dan pengeluaran dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut.

Manfaat

- Biaya overhead tertentu tidak dapat langsung dibebankan ke objek biaya tertentu, misalnya sewa, asuransi, dan kompensasi staf administrasi. Semua biaya overhead ini merupakan bagian dari biaya overhead yang diterapkan. Biaya ini tidak diperlukan untuk sebagian besar aktivitas pengambilan keputusan. Namun, mereka diperlukan untuk tujuan akuntansi yang lebih baik. Oleh karena itu, biaya ini membantu organisasi meningkatkan tujuan dan penyajian akuntansinya.

- Ini dapat digunakan dalam perencanaan proyek di masa depan. Biaya overhead aktual ditambahkan ketika biaya tersebut terjadi, dalam hal ini perusahaan tidak akan dapat memastikan biaya proyek yang sebenarnya sampai biaya tersebut dikeluarkan. Dengan bantuannya, manajer dapat memperkirakan biaya masa depan dan merencanakan proyek masa depan.

- Banyak biaya termasuk fluktuasi karena variasi musiman dalam biaya overhead. Misalnya, beberapa biaya overhead tinggi di musim panas dan musim dingin dan relatif rendah di musim semi dan musim gugur. Namun, karena penggunaan tarif biaya overhead yang ditentukan sebelumnya adalah distribusi biaya produksi yang diharapkan ke unit jam mesin yang diperkirakan, jam tenaga kerja langsung, bahan langsung, dll., untuk memperoleh biaya per unit sebelum setiap periode akuntansi. baca morepredetermined overhead ratePredetermined Overhead RatePredetermined overhead rate adalah distribusi biaya manufaktur yang diharapkan ke unit-unit yang diperkirakan dari jam mesin, jam tenaga kerja langsung, bahan langsung, dll., untuk memperoleh biaya per unit sebelum setiap periode akuntansi.baca lebih lanjut, variasi musiman tidak mempengaruhi biaya overhead yang diterapkan. Biaya dapat dipastikan secara mandiri.

- Terlepas dari keputusan penetapan harga, manajemen dapat membuat penganggaran modal dengan informasi yang lebih baik. Ini penting karena belanja modal membutuhkan dana yang cukup besar. Baca lebih lanjut keputusan, yang dapat menurunkan biaya modal dengan memangkas biaya dan meningkatkan laba.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Overhead Terapan. Di sini kita membahas rumus, contoh, dan pentingnya overhead yang diterapkan beserta manfaatnya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Tarif Overhead Seluruh Pabrik

- Overhead Administrasi

- Diserap Overhead

- Overhead Pabrik

- Overhead Manufaktur