Apa itu Pernyataan Ekuitas Pemilik?

Pernyataan Ekuitas Pemilik adalah laporan keuangan yang berisi perubahan modal pemegang saham (mencerminkan penambahan dan pengurangan ekuitas karena transaksi bisnis) dari waktu ke waktu. Ketika perusahaan memperoleh keuntungan, itu meningkatkan ekuitas pemilik; ketika perusahaan merugi, itu menggerogoti ekuitas pemilik.

Perhitungannya adalah sebagai berikut:

Saldo awal ekuitas pemilik

+ Penghasilan yang diperoleh selama periode tersebut

– Kerugian yang terjadi selama periode tersebut

+ Kontribusi pemilik selama periode tersebut

– Pemilik menarik selama periode tersebut

= Saldo modal akhir

Contoh Pernyataan Ekuitas Pemilik yang khas dimulai dengan nama perusahaan di bagian atas, diikuti dengan judul pernyataan dan tanggal pembuatan pernyataan tersebut. Sekarang mari kita renungkan beberapa contoh dari sudut pandang perhitungan geser.

Contoh Pernyataan Ekuitas Pemilik

Contoh 1

Mari kita asumsikan sebuah perusahaan Alpha Inc. dengan saldo pembukaan ekuitas pemilik sebesar $4.000 juta per 1 Januari 2018. Sekarang perusahaan mengumpulkan uang dari investor ekuitas senilai $2.800 juta. Selain itu, perusahaan menghasilkan laba bersih sebesar $1.000 juta selama tahun tersebut. Demikian pula, beberapa kerugian dari aktivitas non-operasi bernilai $200 juta. Pernyataan Ekuitas Pemilik perusahaan akan terlihat sebagai berikut pada akhir 31 Desember 2018:

Perusahaan tampaknya telah mencapai tingkat kedewasaan dalam pertumbuhannya karena investor tampaknya tidak memasukkan lebih banyak modal ke dalam perusahaan, meskipun pendapatannya masih terlihat cukup bagus. Namun, bisnis tersebut mungkin kehilangan peluang karena berbagai faktor seperti lini produk yang sudah usang Lini Produk Lini Produk mengacu pada kumpulan produk terkait yang dipasarkan dengan satu merek, yang mungkin merupakan merek andalan perusahaan terkait. Biasanya, perusahaan memperluas penawaran produk mereka dengan menambahkan varian baru ke produk yang sudah ada dengan harapan konsumen yang ada akan membeli produk dari merek yang sudah mereka beli.baca lebih lanjut, kurangnya fokus berorientasi pelanggan, dll.

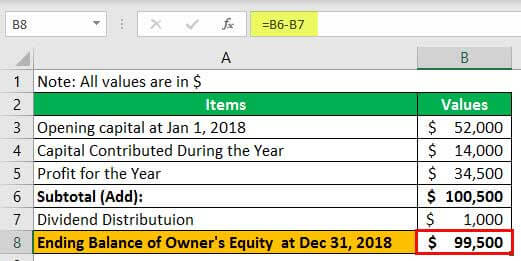

Contoh 2

Mari kita asumsikan bahwa sebuah perusahaan Gamma Tech Corp. memiliki saldo awal ekuitas pemilik sebesar $52.000 per 1 Januari 2018. Perusahaan memiliki ekuitas senilai $14,00 yang diinfuskan dari investor selama tahun tersebut. Selain itu, perusahaan memperoleh keuntungan sebesar $34.500 dan membagikan $1.000 dalam bentuk dividen. Pada tanggal 31 Desember 2018, laporan ekuitas perseroan akan tampil sebagai berikut:

Biasanya perusahaan yang membagikan dividen dianggap memiliki peluang yang lebih kecil untuk menginvestasikan modalnya, sehingga mereka membagikan kembali modal tersebut kepada investor dalam bentuk dividen. ekuitas.baca lebih lanjut. Gamma Tech Corp. tampaknya telah menghasilkan keuntungan besar tahun ini, tetapi memberikan dividen kembali tampaknya bukan langkah yang benar. Sebaliknya, investor mungkin menganggapnya sebagai sinyal campuran dari perusahaan dan ragu untuk berinvestasi lebih jauh.

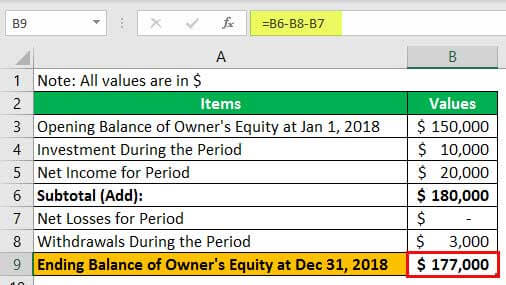

Contoh 3

Anggaplah John memiliki perusahaan John Travels Limited . Entitas memiliki $150.000 dari ekuitas pemilik pada awal periode pelaporan Periode Pelaporan Periode pelaporan adalah bulan, kuartal, atau tahun di mana laporan keuangan organisasi disusun untuk penggunaan eksternal secara seragam di seluruh periode waktu agar masyarakat umum dan pengguna untuk menginterpretasikan dan mengevaluasi laporan keuangan. Baca lebih lanjut, yaitu, 1 Januari 2018. Sekarang, John melakukan investasi sebesar $10.000 ke perusahaannya. Juga, selama periode tersebut, entitas memperoleh pendapatan sebesar $20.000.

Meskipun perusahaan tidak pernah merugi sejak awal, John sangat membutuhkan sejumlah uang untuk situasi yang tidak beralasan dan karenanya harus menarik $3000 dari akun modal. Urutan transaksi menyebabkan efek berikut pada ekuitas pemilik:

Dalam contoh ini, perusahaan mengumpulkan sejumlah $10.000 dan juga memperoleh pendapatan sebesar $20.000. Dapat dikatakan bahwa perusahaan tersebut memiliki prospek yang baik dan dinilai tinggi di kalangan investor yang setuju untuk menginvestasikan $10.000 di perusahaan tersebut. Penarikan sangat sedikit dibandingkan dengan lonjakan angka secara keseluruhan.

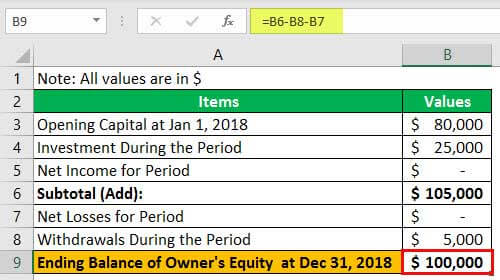

Contoh 4

Beta Limited dimulai pada Januari 2018 dengan modal awal $80.000. Pemilik membuat $25.000 tambahan kontribusi dan $5.000 total penarikan selama tahun tersebut. Dengan asumsi bahwa perusahaan tidak menghasilkan laba atau rugi selama periode tersebut, Laporan Ekuitas Pemilik akan terlihat sebagai berikut:

Beberapa hal yang perlu diperhatikan di sini adalah bahwa modal meningkat secara keseluruhan dari sudut pandang numerik. Tetapi tidak dapat dikatakan bahwa bisnis berjalan dengan baik karena tidak ada pendapatan atau kerugian yang muncul. Jadi dari sudut pandang operasi, bisnis tidak memiliki aktivitas apa pun.

Entitas hanya mengumpulkan sejumlah $25.000 dari investor dan melakukan penarikan sebesar $5.000. Jadi, meskipun modal naik, itu bukan karena operasi perusahaan; karenanya, sangat sulit untuk membuat pendapat tentang bisnis ini.

Beberapa hal yang perlu diperhatikan di sini adalah bahwa modal meningkat secara keseluruhan dari sudut pandang numerik. Tetapi tidak dapat dikatakan bahwa bisnis berjalan dengan baik karena tidak ada pendapatan atau kerugian yang muncul. Dari sudut pandang operasi, bisnis tidak memiliki aktivitas apa pun.

Kesimpulan

Untuk meringkas contoh-contoh yang disebutkan di atas, kita dapat mengkategorikan dampak Laporan Ekuitas Pemilik ke dalam transaksi bisnis Transaksi Bisnis Transaksi bisnis adalah pertukaran barang atau jasa dengan uang tunai dengan pihak ketiga (seperti pelanggan, vendor, dll.). Barang yang terlibat memiliki nilai ekonomi moneter dan berwujud, yang dapat dicatat dan disajikan dalam laporan keuangan perusahaan.baca lebih lanjut. Pendapatan selalu memiliki efek inkremental pada modal pemilik. Demikian pula, pengeluaran selalu merugikan ekuitas pemilik. Karena laba bersih adalah selisih antara pendapatan dan beban, laba bersih harus meningkatkan ekuitas.

Tetapi jika biaya melebihi pendapatan yang menyebabkan kerugian bersih Kerugian bersih atau kerugian operasi bersih mengacu pada kelebihan biaya yang dikeluarkan atas pendapatan yang dihasilkan dalam periode akuntansi tertentu. Ini dievaluasi sebagai perbedaan antara pendapatan dan beban dan dicatat sebagai kewajiban di neraca.Baca lebih lanjut akan mengurangi akun modal. Juga, setiap penarikan menyebabkan penurunan ekuitas pemilik. Tentu saja, semua contoh yang ditunjukkan di atas memiliki beberapa transaksi situasional yang unik seperti pendapatan tanpa kerugian, pembagian dividen, atau penarikan dalam kasus perusahaan berpemilik, namun efek dasarnya adalah yang terpenting.

Artikel yang Direkomendasikan

Artikel ini telah memandu Pernyataan Ekuitas Pemilik dan definisinya. Berikut kami bahas 4 contoh teratas laporan ekuitas pemilik beserta penjelasan dan perhitungannya. Anda dapat mempelajari lebih lanjut tentang Akuntansi dari artikel berikut –

- Contoh Ekuitas

- Contoh Ekuitas Pemilik

- Formula Nilai Buku Ekuitas

- Formula Ekuitas Pemilik

- Perjanjian Pembelian Saham

")