Kalkulator 401k

A 401(k) adalah jenis akun di mana individu menyetor jumlah sebelum pajak dan menunda pembayaran pajak sampai penarikannya pada saat pensiun. Kalkulator 401k dapat menghitung jumlah jatuh tempo yang tunduk pada batasan yang ditentukan per aturan otoritas.

Kalkulator 401(k).

O * (1+i) F*n + I * ( ( 1 + i ) F*n – 1 / i )

Di mana,

- O adalah saldo akun awal.

- i adalah tingkat bunga.

- F adalah frekuensi bunga dibayarkan.

- n adalah jumlah periode untuk membuat 401(k).

- I adalah jumlah tetap berkala yang diinvestasikan secara berkala

HAI

adalah saldo akun awal.

$

saya

suku bunga

%

F

adalah frekuensi bunga dibayarkan

$

n

adalah jumlah periode.

$

Saya

adalah jumlah tetap berkala yang diinvestasikan secara berkala.

$

Tentang Kalkulator 401k

Rumus untuk menghitung 401k adalah sebagai berikut:

Dibuat periodik 401(k), maka perhitungannya:

O * (1+i) F*n + I * ((1+i) F*n – 1 / i )

Jika investasi dilakukan pada awal periode

O * (1+i) F*n + I * ((1+i) F*n – 1) * (1+i) / i )

Di mana,

- O adalah saldo rekening awal Saldo rekening Saldo rekening adalah jumlah uang dalam rekening keuangan seseorang, seperti tabungan atau rekening giro, pada waktu tertentu. Selain itu, ini dapat merujuk pada jumlah total uang yang terhutang kepada pihak ketiga, seperti perusahaan utilitas, perusahaan kartu kredit, bankir hipotek, atau pemberi pinjaman atau kreditur serupa lainnya.baca lebih lanjut

- I adalah jumlah tetap berkala yang diinvestasikan secara berkala

- i adalah tingkat bunga

- F adalah frekuensi bunga dibayarkan

- n adalah jumlah periode untuk membuat 401(k).

401(k), sebagaimana disebutkan di atas, adalah jenis program pensiun di mana individu mengkontribusikan jumlah sebelum pajak dan menunda pembayaran pajak sampai masa pensiun. Pada saat pensiun, ketika mereka menarik diri, mereka menanggung pajak atas seluruh jumlahnya. Namun, batasan tertentu harus dipatuhi. Seseorang dapat menyetor hingga $19.000 per tahun untuk 2019. Selanjutnya, $6.000 adalah batas tambahan yang dapat disetorkan jika individu berusia 50 tahun atau lebih pada 2019. Selanjutnya, jika individu tersebut digaji, pemberi kerja dapat mencocokkan jumlah kontribusi mereka, yang bisa dari 0% sampai 100% dari kontribusi mereka dan tidak lebih dari 6% dari gaji tahunan. Ini adalah rencana pensiun yang baik untuk kebanyakan individu.

Bagaimana Menghitung Menggunakan Kalkulator 401k?

Seseorang harus mengikuti langkah-langkah di bawah ini untuk menghitung jumlah jatuh tempo untuk akun 401(k).

Langkah #1 – Tentukan saldo awal akun, jika ada, dan juga, jumlah berkala tetap akan diinvestasikan dalam 401(k).

Langkah #2 – Cari tahu tingkat bunga yang akan diperoleh dari 401(k).

Langkah #3 – Sekarang, tentukan durasi yang tersisa dari usia saat ini hingga masa pensiun.

Langkah #4 – Bagilah suku bunga dengan jumlah periode bunga atau pendapatan 401(k) dibayarkan. Misalnya, jika tingkat yang dibayarkan adalah 9% dan majemuk setiap tahun, tingkat bunga akan menjadi 9%/1, yaitu 9,00%.

Langkah #5 – Tentukan apakah kontribusi dilakukan pada awal atau akhir periode.

Langkah #6 – Tentukan apakah pemberi kerja berkontribusi sesuai dengan kontribusi individu. Angka tersebut ditambah nilai pada langkah 1 akan menjadi total kontribusi pada akun 401(k).

Langkah #7 – Sekarang, gunakan rumus yang dibahas di atas untuk menghitung jumlah jatuh tempo 401(k), yang dilakukan secara berkala.

Langkah #8 – Angka yang dihasilkan adalah jumlah jatuh tempo Nilai jatuh tempo Nilai jatuh tempo adalah jumlah yang akan diterima pada tanggal jatuh tempo atau pada jatuh tempo instrumen/sekuritas yang dimiliki investor dari waktu ke waktu. Ini dihitung dengan mengalikan jumlah pokok dengan bunga majemuk, selanjutnya dihitung dengan satu tingkat bunga ditambah dengan kekuatan periode. Baca lebih lanjut, termasuk pendapatan 401(k) ditambah jumlah kontribusi.

Langkah #9 – Akan ada kewajiban pajak pada saat pensiun untuk seluruh jumlah karena kontribusi sebelum pajak, dan pengurangan diambil untuk jumlah kontribusi.

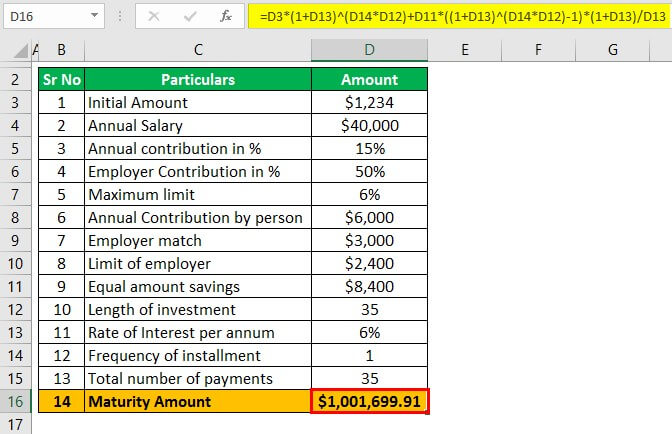

Contoh 1

Tuan M bekerja di sebuah perusahaan multinasional, dan dia telah berinvestasi di akun 401(k) dan telah mengumpulkan $1.234, dan dia mendapatkan $40.000 lebih awal, dan dia ingin menyumbang 15% dari gaji tahunannya. Selanjutnya, pemberi kerja juga memberikan kontribusi 50% dari kontribusinya dan membatasi jumlah yang sama hingga 6% dari gaji tahunan. Pak M ingin berinvestasi untuk 35 tahun ke depan. Tingkat bunga yang akan dia peroleh adalah 6% per tahun, yang akan dimajemukkan setiap tahun. Sumbangan akan diberikan pada awal tahun.

Anda harus menghitung jumlah akumulasi pada saat jatuh tempo berdasarkan informasi yang diberikan.

Larutan:

Kami diberikan rincian di bawah ini:

- O = $1.234

- I = Jumlah tetap yang disimpan secara berkala yaitu $40.000 x 15% yaitu $6.000 dikenakan $19.000 dan kontribusi pemberi kerja adalah 50% dari 6.000 yaitu $3.000 dikenakan 6% dari gaji yaitu $40.000 x 6% yaitu $2.400 dan oleh karena itu total kontribusi akan menjadi $6.000 + $2.400 yaitu $8.400.

- i = Suku bunga, yaitu 6,00% dan dimajemukkan setiap tahun

- F = Frekuensi yang tahunan di sini; maka akan menjadi 1

- n = jumlah tahun 401(k) yang diusulkan akan menjadi 35 tahun.

Sekarang, kita dapat menggunakan rumus di bawah ini untuk menghitung jumlah jatuh tempo.

401 (k) = O * (1+i) F*n + I * ((1+i) F*n – 1) * (1+i) / i )

- = 1.234 * (1 + 6,00% ) 1 * 35 + 8.400 * ((1+6,00%) 1 * 35 – 1 * (1+6%)) / 6%

- = 1.001.699,91

Ketika dia menarik jumlah tersebut pada saat pensiun, dia akan bertanggung jawab atas pajak atas seluruh jumlah karena kontribusi dilakukan sebelum pajak dan pemotongan telah diambil.

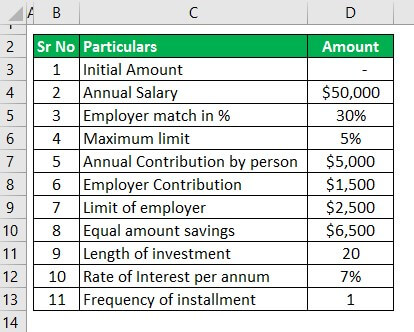

Contoh #2

Nyonya Seema telah berpikir untuk membuka rekening 401(k) untuk program pensiunnya. Dia akan menyetor $5.000 setiap tahun, dan majikannya juga telah setuju untuk menyetor 30% dari kontribusinya dengan tunduk pada 5% dari gaji tahunannya. Dia telah menarik gaji $ 50.000 per tahun. Tingkat bunga akan menjadi 7% per tahun majemuk setiap tahun. Dia memiliki 20 tahun tersisa di masa pensiunnya. Sumbangan ini akan diberikan pada awal tahun.

Anda diminta untuk menghitung jumlah jatuh tempo berdasarkan informasi yang diberikan.

Larutan:

Kami diberikan rincian di bawah ini:

- O = $0

- I = Jumlah tetap yang disetorkan secara berkala yaitu $5.000 dikenakan $19.000 dan kontribusi pemberi kerja adalah 30% dari 5.000 yaitu $1.500 dikenakan 5% dari gaji yaitu $50.000 x 5% yaitu $2.500 dan oleh karena itu total kontribusi akan menjadi $5.000 + $1.500 yang adalah $6.500

- i = Suku bunga, yaitu 7,00% dan dimajemukkan setiap tahun

- F = Frekuensi, yaitu tahunan disini; maka akan menjadi 1.

- n = jumlah tahun 401(k) yang diusulkan akan menjadi 20 tahun.

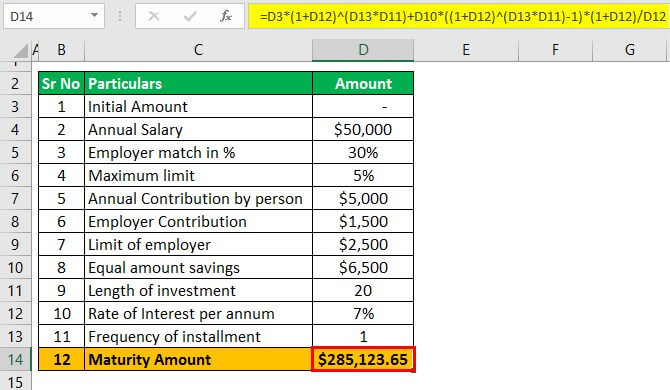

Sekarang, kita dapat menggunakan rumus di bawah ini untuk menghitung jumlah jatuh tempo.

401(k) = O * (1+i) F*n + I * ((1+i) F*n – 1) * (1+i) / i )

- = 0 * ( 1 + 7,00% ) 1 * 20 + 6.500 * ((1+7%) 1*20 – 1 * (1+7%) / 7%

- = 285.123,65

Ketika dia menarik jumlah tersebut pada saat pensiun, dia akan bertanggung jawab atas pajak atas seluruh jumlah karena kontribusi dilakukan sebelum pajak dan pemotongan telah diambil.

Kesimpulan

401(k) adalah rencana pensiun di mana individu menyetor uang sebelum pajak. Itu menangguhkan pajak sampai pensiun. Selanjutnya, individu mengambil pengurangan untuk kontribusi yang sama dan kemudian bertanggung jawab atas pajak atas seluruh jumlah pada saat pensiun.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Kalkulator 401k. Di sini kita membahas penghitungan jumlah jatuh tempo yang tunduk pada batasan yang ditentukan per aturan otoritas menggunakan kalkulator 401k dan contoh langkah demi langkah. Anda juga dapat melihat artikel bermanfaat berikut –

- Bandingkan – Anuitas vs 401k

- Kalkulator Roth IRA

- Kalkulator Distribusi Minimum yang Diperlukan

- IRA vs 401k

- Kalkulator Perbandingan Pinjaman