Apa itu Paritas Risiko?

Pendekatan paritas risiko adalah metode pembuatan portofolio di mana jumlah yang diinvestasikan dalam berbagai aset dalam portofolio ditentukan berdasarkan jumlah risiko yang dibawa keamanan ke dalam portofolio dan tujuan utamanya adalah untuk memastikan bahwa setiap aset memberikan kontribusi yang sama terhadap keseluruhan risiko. dari portofolio.

Penjelasan

Kami melihat pengembalian yang disesuaikan dengan risiko sambil membuat portofolio, dengan mengingat kendala, persyaratan pengembalian, dan toleransi risiko investor. Namun, dalam pendekatan paritas risiko, kami hanya mengalokasikan sejumlah uang dalam suatu aset, yang membuat risiko investasi sama dengan investasi lain dalam portofolio dan memenuhi toleransi risiko sebagaimana ditentukan dalam Pernyataan Kebijakan Investor ( IPS)

Kadang-kadang pendekatan ini juga dikenal sebagai metode ‘Risk premia parity’, dan para pendukung percaya bahwa pendekatan ini adalah Sharpe ratio Sharpe Ratio Sharpe Ratio, juga dikenal sebagai Sharpe Measure, adalah metrik keuangan yang digunakan untuk menggambarkan kelebihan pengembalian investor untuk volatilitas tambahan yang dialami untuk memegang aset berisiko. Anda dapat menghitungnya dengan, Sharpe Ratio = {(Rata-rata Tingkat Pengembalian Investasi – Tingkat Bebas Risiko)/Standard Deviasi Pengembalian Investasi} read more portofolio semacam itu lebih tinggi dibandingkan dengan portofolio yang tidak mengikuti pendekatan ini.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Paritas Risiko (wallstreetmojo.com)

Bagaimana Cara Kerja Paritas Risiko?

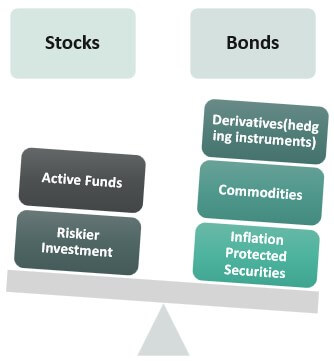

- Secara tradisional, portofolio investasi terdiri dari sekitar 60% saham dan 40% investasi pendapatan tetap Investasi Pendapatan Tetap Investasi pendapatan tetap adalah jenis investasi di mana investor menerima aliran pendapatan tetap dan relatif stabil dalam bentuk dividen atau bunga selama periode tertentu. waktu. Perusahaan dan pemerintah biasanya menerbitkan investasi tetap dalam bentuk surat utang.baca lebih lanjut. Oleh karena itu, risiko maksimum, hampir mendekati 90%, berasal dari investasi di saham, begitu juga dengan pengembaliannya. Dalam pendekatan paritas Risiko, jika aset memiliki profil risiko tinggi, pengembalian tinggi, maka investasi pada aset yang sama sedikit lebih rendah, dan lebih banyak investasi yang meningkat digunakan untuk pembelian dengan profil pengembalian pendek berisiko rendah.

- Tujuan keseluruhannya adalah untuk memaksimalkan rasio Sharpe, jadi meskipun pembilangnya lebih kecil, penyebutnya lebih kecil karena itu adalah risiko portofolio, sehingga rasio Sharpe secara keseluruhan lebih tinggi. Mengikuti seni pintar menunjukkan arah di mana portofolio membungkuk dalam pendekatan paritas risiko untuk mencapai keseimbangan antara aset berisiko dan aset yang kurang berisiko.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Paritas Risiko (w allstreetmojo.com)

Contoh Portofolio Paritas Risiko

Mari kita pahami dengan sebuah contoh.

Kita dapat mengambil dua portofolio aset sederhana dan melakukan beberapa perhitungan untuk menunjukkan bagaimana pendekatan paritas risiko dapat memberikan rasio Sharpe yang lebih baik daripada portofolio tradisional:

Larutan:

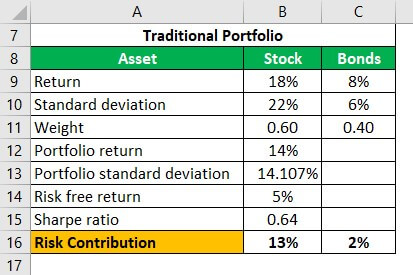

Untuk Portofolio Tradisional

Pengembalian Portofolio

- Formula Pengembalian Portofolio Formula Pengembalian Portofolio Formula pengembalian portofolio menghitung pengembalian total portofolio yang terdiri dari aset individu yang berbeda. Rumusnya dihitung dengan menghitung laba atas investasi pada masing-masing aset dikalikan dengan kelas bobot masing-masing dalam portofolio total dan menjumlahkan semua hasilnya. Rp = ∑ni=1 wi ribaca selanjutnya = rata-rata tertimbang pengembalian = 0,60 x 18% + 0,40 x 8% = 14%

Deviasi Standar Portofolio

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Paritas Risiko (wallstreetmojo.com)

- Simbol rho adalah koefisien korelasiKoefisien KorelasiKoefisien Korelasi, kadang-kadang dikenal sebagai koefisien korelasi silang, adalah ukuran statistik yang digunakan untuk mengevaluasi kekuatan hubungan antara 2 variabel. Nilainya berkisar dari -1.0 (korelasi negatif) hingga +1.0 (korelasi positif). baca lebih lanjut di antara kedua aset tersebut.

Deviasi Standar Portofolio Deviasi Standar Portofolio Deviasi standar portofolio mengacu pada volatilitas portofolio yang dihitung berdasarkan tiga faktor penting: standar deviasi dari masing-masing aset yang ada dalam total portofolio, bobot masing-masing aset individual, dan korelasi antara setiap pasangan aset dari the portfolio.baca selanjutnya =

= 14,107%

= 14,107%

Kontribusi Risiko = Bobot Aset * Standar Deviasi Aset

- Kontribusi Risiko Saham = 0,60 x 22 = 13,2%

- Kontribusi Risiko Obligasi = 0,40x 6= 2,4%

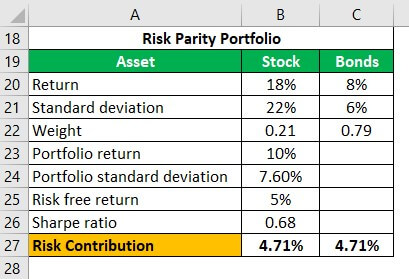

Untuk Portofolio Paritas Risiko

Pengembalian Portofolio

- Pengembalian Portofolio = 0,2143 x 18% +0,7857 x 8% = 10 %

Deviasi Standar Portofolio

= 67%

= 67%

Kontribusi Risiko = Bobot Aset * Standar Deviasi Aset

- Kontribusi Risiko Saham = 0,2143 x 22 = 4,71%

- Kontribusi Risiko Obligasi = 0,7857 x 6 = 4,71%

Jadi kita dapat melihat bahwa pendekatan paritas risiko memiliki rasio Sharpe yang lebih tinggi, bahkan dengan pengembalian portofolio yang lebih rendah.

Manfaat

- Diversifikasi: Dalam pendekatan Risk Parity, porsi investasi yang lebih kecil dilakukan pada semua jenis aset seperti saham, obligasiBondsBonds mengacu pada instrumen utang yang dikeluarkan oleh pemerintah atau korporasi untuk memperoleh dana investor untuk jangka waktu tertentu.baca lebih lanjut, komoditas , sekuritas yang dilindungi inflasi treasurySekuritas yang dilindungi inflasi treasurySekuritas yang dilindungi inflasi treasury (TIPS) adalah obligasi yang diindeks inflasi yang diterbitkan oleh pemerintah AS. Karena prinsipalnya diindeks ke indeks harga konsumen AS, ia memberikan lindung nilai terhadap risiko inflasi. Dengan meningkatnya inflasi, nilai pokok TIPS juga meningkat, melindungi risiko inflasi obligasi. Baca lebih lanjut, aset bebas risiko, dan seterusnya. Ini meningkatkan peluang pengembalian yang baik bahkan di saat kinerja pasar saham lebih rendah. Oleh karena itu, portofolio pertama dikenal sebagai dana ‘All-weather’ dan dimulai pada tahun 1996.

- Biaya rendah: Portofolio semacam itu kurang dikelola secara aktif dan karenanya menghasilkan pengembalian pasif. Struktur biaya lebih rendah; oleh karena itu, mereka yang tidak mampu membayar biaya manajemen investasi yang besar lebih memilih portofolio semacam itu. Klien sebagian besar terdiri dari pencari pengembalian yang aman dan, oleh karena itu, toleransi risiko yang lebih rendah Toleransi Risiko Toleransi risiko adalah potensi dan kemauan investor untuk menanggung ketidakpastian yang terkait dengan portofolio investasi mereka. Hal ini dipengaruhi oleh beberapa batasan individu seperti usia investor, pendapatan, tujuan investasi, tanggung jawab dan kondisi keuangan.baca lebih lanjut, seperti pensiunan.

- Lebih Aman dalam Resesi: Ketika ekonomi menghadapi angin sakal resesi, portofolio semacam itu dapat menanggungnya lebih baik daripada portofolio tradisional, yang banyak diinvestasikan dalam saham dan aset berisiko lainnya. Dana semacam itu memiliki peluang kehilangan nilai yang lebih rendah karena kumpulan yang terdiversifikasi dapat memberikan bantalan untuk pengembalian dan mencegahnya jatuh terlalu banyak. Selama krisis keuanganKrisis KeuanganIstilah “krisis keuangan” mengacu pada situasi di mana aset keuangan utama pasar mengalami penurunan tajam dalam nilai pasar selama periode waktu yang relatif singkat, atau ketika bisnis terkemuka tidak mampu membayar hutang mereka yang sangat besar, atau ketika lembaga pembiayaan menghadapi krisis likuiditas dan tidak dapat mengembalikan uang kepada deposan, yang semuanya menyebabkan kepanikan di pasar modal dan di kalangan investor.baca lebih lanjut tahun 2007 dan selama beberapa tahun setelah itu, portofolio ini memberikan kinerja yang lebih baik dibandingkan dengan saham-berat portofolio.

Keterbatasan

Penentang pendekatan ini menunjukkan bahwa tidak semua yang berkilau adalah emas; mereka mengatakan bahwa meskipun risikonya lebih rendah, itu tidak dihilangkan:

- Risiko waktu pasar: Portofolio Paritas Risiko menghadapi risiko waktu pasar karena risiko atau volatilitas aset yang diinvestasikan mungkin tidak selalu tetap konstan. Oleh karena itu, mungkin saja risikonya melampaui batas yang ditentukan, dan manajer portofolio tidak dapat segera menarik investasi.

- Pemantauan: Bahkan jika manajemen aktif tidak diperlukan sebanyak dalam kasus portofolio yang lebih tradisional, penyeimbangan ulang dan pemantauan tetap diperlukan. Oleh karena itu, biaya portofolio semacam itu bahkan lebih tinggi daripada portofolio yang benar-benar pasif, yang membutuhkan manajemen portofolio yang hampir dapat diabaikan.

- Leverage: Jumlah leverage yang lebih besar diperlukan untuk menghasilkan pengembalian yang serupa dibandingkan dengan manajemen portofolio tradisional. Namun, ini merupakan trade-off untuk menciptakan risiko yang lebih rendah, dan oleh karena itu terserah investor untuk memilih.

- Alokasi yang lebih tinggi untuk uang tunai: Kebutuhan leverage yang lebih besar membutuhkan lebih banyak uang tunai untuk memenuhi pembayaran berkala ke penyedia leverage dan memenuhi panggilan margin Panggilan Margin Panggilan margin terjadi ketika pialang saham memberi tahu pedagang tentang saldo akun pialang yang jatuh di bawah margin pemeliharaan minimum.baca lagi. Ini adalah batasan karena uang tunai atau hampir sekuritas tunai menghasilkan pengembalian yang sangat sedikit atau tidak sama sekali.

Kesimpulan

Oleh karena itu, kita dapat mengatakan bahwa pendekatan paritas Risiko adalah teknik manajemen portofolio di mana modal dialokasikan di antara berbagai aset sehingga kontribusi risiko dari setiap aset sama, dan oleh karena itu, pendekatan ini dinamakan demikian.

Disarankan bahwa pendekatan ini mengarah ke rasio Sharpe yang lebih tinggi, yang menyiratkan pengembalian yang disesuaikan dengan risiko yang lebih tinggi Pengembalian yang disesuaikan dengan risiko Pengembalian yang disesuaikan dengan risiko adalah strategi untuk mengukur dan menganalisis hasil investasi di mana risiko keuangan, pasar, kredit, dan operasional dievaluasi dan disesuaikan sehingga individu dapat memutuskan apakah investasi tersebut bermanfaat mengingat semua risiko terhadap modal yang diinvestasikan.baca lebih lanjut; namun, memanfaatkan dalam mencapai alokasi tersebut dapat menyebabkan komponen kas yang berlebihan. Dan Pengembalian Absolut Pengembalian Absolut Pengembalian absolut mengacu pada persentase apresiasi atau depresiasi nilai aset atau dana selama periode tertentu. Aset tersebut termasuk reksa dana, saham, dan deposito tetap. Baca lebih lanjut lebih rendah. Jadi investor perlu memiliki kejelasan bahwa jika dia melepaskan pengembalian, dia melakukannya untuk memiliki portofolio yang kurang berisiko dan setuju dengan pendekatan ini.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Paritas Risiko. Di sini kita membahas contoh bagaimana portofolio paritas risiko bekerja bersama dengan perhitungan, manfaat, dan batasan. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Eksposur Risiko

- Selera Risiko

- Pengendalian Risiko

- Kategori Risiko