Apa itu Modal Kerja Harian?

Modal kerja hari adalah rasio vital yang dipertimbangkan untuk analisis fundamental perusahaan, yang menunjukkan jumlah hari (lebih rendah lebih baik) yang dibutuhkan perusahaan untuk mengubah modal kerjanya menjadi pendapatan penjualan. Seseorang dapat memperolehnya dari modal kerja dan omset tahunan.

Rumusnya adalah sebagai berikut: –

Formula Modal Kerja Hari = (Modal Kerja * 365) / Pendapatan dari Penjualan.

Definisi Penting

- Modal Kerja: Selisih antara aset lancar perusahaanAset LancarAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.baca lebih lanjut dan kewajiban lancar perusahaan Kewajiban Lancar Perusahaan Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Biasanya berupa utang gaji, utang biaya, pinjaman jangka pendek, dll. Baca lebih lanjut dikenal sebagai modal kerja. Formula untuk modal kerja adalah sebagai berikut: –

Modal Kerja = Aset Lancar – Kewajiban Lancar

- Aset Lancar: Aset yang dapat direalisasikan, digunakan, atau dipadamkan dalam siklus operasi normalSiklus Operasi Siklus operasi perusahaan, juga dikenal sebagai siklus kas, adalah rasio aktivitas yang mengukur waktu rata-rata yang diperlukan untuk mengubah persediaan perusahaan menjadi uang tunai. baca lebih lanjut dianggap aset lancar. misalnya persediaan, kas dan setara kas Kas dan Setara Kas Kas dan Setara Kas adalah aset yang merupakan investasi jangka pendek dan sangat likuid yang dapat segera dikonversi menjadi kas dan memiliki risiko fluktuasi harga yang rendah. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. baca lebih lanjut, Piutang UsahaPiutang DagangPiutang dagang adalah jumlah yang terhutang kepada bisnis atau perusahaan oleh pelanggannya. Hal ini juga dikenal sebagai piutang dan disajikan sebagai kewajiban lancar di neraca.baca lebih lanjut, biaya dibayar di muka Biaya dibayar di muka Biaya dibayar di muka mengacu pada pembayaran di muka yang dilakukan oleh perusahaan yang manfaatnya diperoleh di masa depan. Pembayaran barang dilakukan pada periode akuntansi saat ini, tetapi pengiriman diterima pada periode akuntansi yang akan datang.baca lebih lanjut, dll.

- Kewajiban Lancar: Kewajiban yang jatuh tempo untuk pembayaran dalam satu siklus operasi dikenal sebagai kewajiban lancar — misalnya, hutang dagang, biaya yang belum dibayar, hutang tagihan, dll.

- Siklus Operasi: Siklus operasi adalah waktu yang diperlukan entitas untuk mencapai tahap awal pembelian bahan baku untuk merealisasikan kas dari piutang usaha. Siklus operasi bervariasi dari perusahaan ke perusahaan dan dianggap lebih rendah karena perusahaan cukup efisien dalam mencapai kas yang diinvestasikan Investasi TunaiInvestasi tunai adalah investasi dalam instrumen jangka pendek atau tabungan umumnya selama 90 hari atau kurang yang biasanya memiliki tingkat bunga rendah atau pengembalian dengan tingkat risiko yang relatif rendah dibandingkan dengan bentuk investasi lainnya.baca lebih lanjut tentang modal kerja. Ini juga dikenal sebagai siklus konversi kas Siklus Konversi Kas Siklus Konversi Kas (CCC) adalah ukuran analisis rasio untuk mengevaluasi jumlah hari atau waktu perusahaan mengubah inventarisnya dan input lainnya menjadi uang tunai. Ini mempertimbangkan persediaan hari terutang, penjualan hari terutang dan hutang hari terutang untuk perhitungan.baca lebih lanjut.

- Modal Kerja Rata-Rata: Jika kita mempertimbangkan rentang modal kerja yang lebih panjang, lebih baik mengambil rata-rata modal kerja untuk menghilangkan ketidakrataan pada angka yang diposting, jika ada. Katakanlah kita sedang mempertimbangkan rasio selama satu tahun. Oleh karena itu, kita dapat mengambil modal kerja rata-rata pada tanggal pembukaan dan penutupan tahun tersebut. Selain itu, kami dapat menggunakan kuarter alih-alih tanggal pembukaan dan penutupan untuk perhitungan kami.

- Modal Kerja Operasi: Modal kerja operasi menunjukkan pengurangan kewajiban operasi dari aset operasi. Aset dan liabilitas lancar yang digunakan atau secara langsung berkontribusi pada operasi perusahaan dikenal sebagai aset dan liabilitas operasi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Modal Kerja Harian (wallstreetmojo.com)

Rumus untuk modal kerja operasi adalah sebagai berikut:

Modal Kerja Operasi = (Aset Lancar Operasi – Kewajiban Lancar Operasi)

Contoh item operasi adalah aset tetapAset tetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan tidak diharapkan dapat dikonversi menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut; pabrik, dan mesin (terlibat dalam produksi), persediaan, hutang dagang dan piutang, kas diblokir untuk tujuan operasi, dll. Kas dialokasikan untuk investasi, surat berharga Surat berharga Surat berharga adalah aset likuid yang dapat dikonversi menjadi uang tunai dengan cepat dan diklasifikasikan sebagai lancar aktiva di neraca perusahaan. Commercial Paper, Treasury note, dan instrumen pasar uang lainnya termasuk di dalamnya.baca lebih lanjut, dan aset atau kewajiban lainnya tidak akan dipertimbangkan untuk menghitung modal kerja operasi. Contoh item operasi adalah Contoh item operasi adalah aset tetap Aset Tetap Aset tetap adalah aset yang dimiliki untuk jangka panjang dan tidak diharapkan dapat dikonversi menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut; pabrik dan mesin (terlibat dalam produksi), persediaan, hutang dagang, dan piutang, kas diblokir untuk tujuan operasi, dll. Kas dialokasikan untuk investasi, surat berharga Surat berharga Surat berharga adalah aset likuid yang dapat dikonversi menjadi uang tunai dengan cepat dan diklasifikasikan sebagai lancar aktiva di neraca perusahaan. Surat Berharga Komersial, catatan Treasury, dan instrumen pasar uang lainnya termasuk di dalamnya.baca lebih lanjut, dan aset atau kewajiban lain semacam itu tidak akan dipertimbangkan untuk menghitung modal kerja operasi.

Jika terdapat aset atau liabilitas non-operasional yang substansial di beberapa organisasi, atau bifurkasi untuk jumlah non-operasional sudah tersedia, metode ini dapat digunakan.

Contoh berikut mengasumsikan bahwa aset lancar lainnya Aset LancarAset lancar lainnya mengacu pada kategori aset yang mencatat semua aset yang tidak biasa dan tidak signifikan yang siap dikonversi menjadi uang tunai dan tidak sesuai dengan kategori aset lancar umum seperti kas & setara kas, inventaris, piutang dagang , etc.Baca selengkapnya dan kewajiban tidak beroperasi. Jadi, ini tidak diperhitungkan untuk perhitungan modal kerja operasi.

Contoh Modal Kerja Harian

Di bawah ini adalah contoh modal kerja harian.

Contoh 1

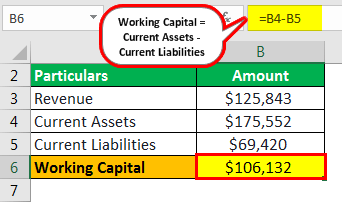

Mari kita ambil angka tahunan Microsoft Corp. per 30 Juni 2019 untuk menghitung modal kerja harian. Pendapatan $125.843 juta, Aset Lancar, kewajiban lancar masing-masing $175.552 juta, dan $69.420 juta.

Solusi :

Dibawah ini diberikan data perhitungan hari modal kerja

- Pendapatan: $125.843

- Aset Lancar: $175.552

- Kewajiban Lancar: $69.420

Perhitungan Modal Kerja

Modal Kerja = Aset Lancar – Kewajiban Lancar

- = $175552-$69420

- = $106132 .

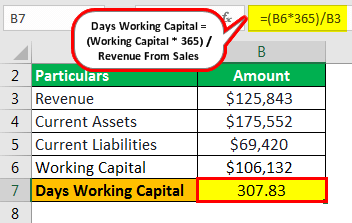

- =($106.132 * 365) / $125.843 juta

- = 307,83 hari.

Ini menunjukkan kemampuan entitas untuk mengubah modal kerja menjadi pendapatan sekitar tahun 308.

Contoh #2

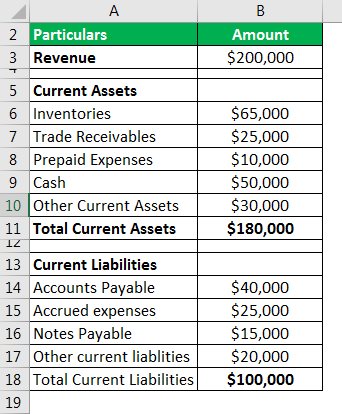

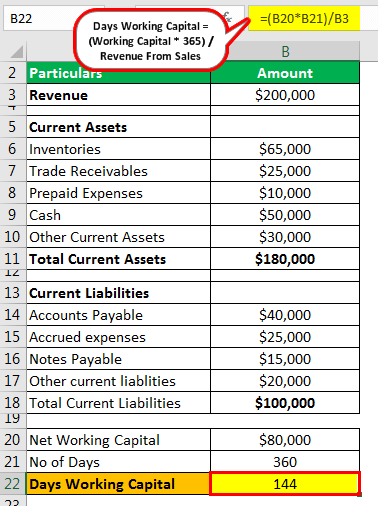

Mari kita pertimbangkan angka-angka berikut dan menghitung modal kerja hari. Pendapatan untuk periode tertentu adalah $ 2,00,00,000. Ambil 360 hari dalam perhitungan Anda.

Solusi :

Di bawah ini adalah data yang diberikan: –

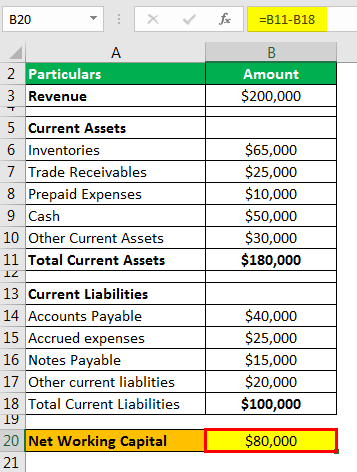

Perhitungan Modal Kerja Bersih

Perhitungan Modal Kerja Bersih

- =$180000-$100000

- Modal Kerja Bersih = $80.000

Perhitungan Hari Modal Kerja

- =($80000*360)/$200000

- = 144 hari

Pada contoh di atas, seperti yang dapat kita lihat, modal kerja adalah 126 hari, yang berarti perusahaan dapat memulihkan total modal kerja yang diinvestasikan dalam 144 hari.

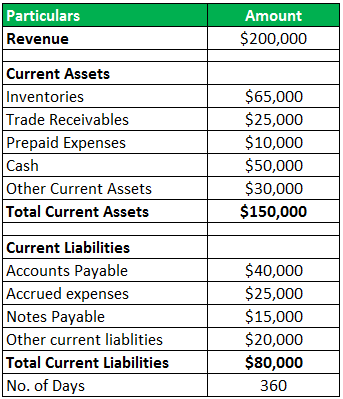

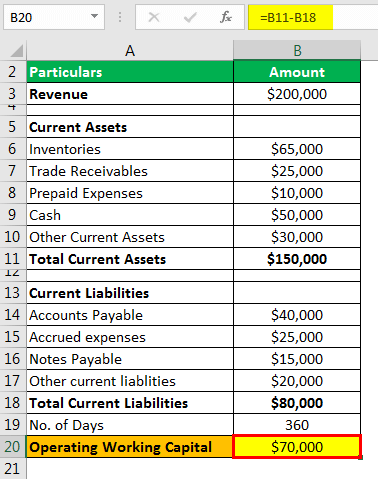

Contoh #3

Dalam contoh berikut, kami berasumsi bahwa Aset Lancar Lainnya Aset Lancar Aset Lancar Lainnya mengacu pada kategori aset yang mencatat semua aset yang tidak biasa dan tidak signifikan yang siap dikonversi menjadi uang tunai dan tidak sesuai dengan kategori aset lancar umum seperti kas & setara kas, inventaris , piutang dagang, dll.baca lebih lanjut dan liabilitas tidak beroperasi. Pendapatan untuk periode tertentu adalah $2,00,00,000. Ambil 360 hari dalam perhitungan Anda. Hitung hari dan modal kerja operasi bersih.

Solusi :

Di bawah ini adalah data yang diberikan: –

Perhitungan Modal Kerja Operasional

- =$150000-$80000

- Modal Kerja Operasional = $70000

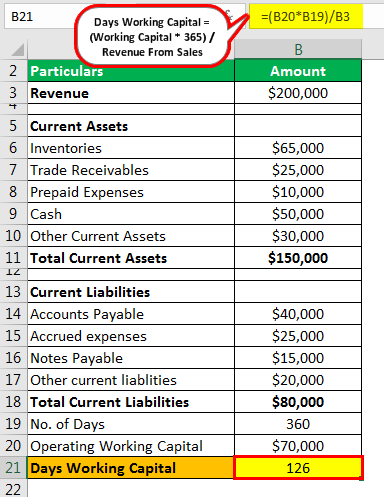

Perhitungan Modal Kerja Harian adalah sebagai berikut –

- =($70000*360)/$200000

- = 126 hari

Pada contoh di atas, seperti yang dapat kita lihat, modal kerja adalah 126 hari, yang berarti perusahaan dapat memulihkan total modal kerja yang diinvestasikan dalam 126 hari.

Keuntungan

- Ini adalah indikator yang baik dari efisiensi operasional perusahaan. Ini memerlukan jumlah hari yang dibutuhkan perusahaan untuk merealisasikan investasi awalnya dalam modal kerja untuk merealisasikan pendapatan dari penjualan. Jadi, jika angka yang dihasilkan lebih rendah, itu dianggap lebih baik.

- Rasio ini membantu para analis mempertimbangkan perusahaan dengan siklus dana yang lebih baik dan efisiensi operasi bisnis.

Kekurangan

- Jika kita menganggap hasilnya sebagai angka absolut, rasio tidak menjelaskan apapun dengan jelas. Karena modal kerja hari bervariasi dari perusahaan ke perusahaan dan industri ke industri, itu sangat tergantung pada sifat bisnis. Misalnya, perusahaan dengan bisnis perdagangan akan memiliki rasio yang jauh lebih rendah daripada bisnis yang terlibat dalam proses manufaktur.

- Juga menantang untuk memprediksi arah yang benar dari perusahaan karena melibatkan banyak variabel dalam pembilangnya, seperti berbagai aset dan kewajiban lancar. Untuk mendapatkan gambaran sebenarnya, kita perlu menggali lebih dalam item aset dan liabilitas individual untuk mengukur dampaknya terhadap rasio keseluruhan. Jika tidak, satu atau dua indikator kelas berat dapat memanipulasi rasio dan mencerminkan gambaran yang tidak adil.

Misalnya, rasionya bisa lebih rendah karena alasan berikut: –

- Peningkatan Pendapatan dari Penjualan: Ini menunjukkan indikasi yang lebih baik dari peningkatan kemampuan penjualan untuk menjual produk.

- Keterlambatan Hutang Usaha: Ini juga merupakan pertanda baik karena hal ini umumnya terjadi karena daya tawar entitas yang dapat diandalkan dan mencerminkan kelemahan pihak kreditur.

- Kas atau Piutang Dagang yang Menggelembung: Meskipun sepintas, situasi ini tampak wajar, namun hasilnya negatif. Kelebihan uang tunai dalam pembukuan menunjukkan kurangnya kesempatan untuk menginvestasikan dana dalam usaha masa depan. Demikian pula, piutang usaha yang berkembang Piutang usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. read more juga menunjukkan ketidakmampuan perusahaan untuk menuntut iuran dari debitur. Situasi ini umumnya berasal dari kurangnya daya tawar dan adanya produk inferior atau bergerak lambat.

Kesimpulan

Secara keseluruhan, rasio modal kerja merupakan ukuran penting untuk memeriksa efisiensi dan efektivitas investasi modal dalam proses operasi bisnis. Ini membantu investor/analis untuk membandingkan perusahaan dengan kedudukan serupa berdasarkan penggunaan dana dan siklus operasi yang lebih baik. Namun, meskipun memberikan gambaran yang jelas tentang kemampuan organisasi untuk mengubah investasi awal menjadi realisasi pendapatan, hal ini menjadi sulit untuk dipahami karena melibatkan banyak variabel.

Artikel yang Direkomendasikan

Artikel ini adalah panduan untuk Days Working Capital. Di sini, kami membahas perhitungan modal kerja harian, rumus, contoh, kelebihan, dan kekurangan. Anda dapat mempelajari lebih lanjut tentang pemodelan Excel dari artikel berikut: –

- Apa itu Modal Kerja Negatif?

- Perhitungan Rasio Perputaran Modal Kerja

- Modal kerja bersih

- Pentingnya Manajemen Modal Kerja