Bentuk Lengkap TDS – Pajak Dipotong di Sumber

Bentuk lengkap TDS adalah Potongan Pajak di Sumber. Ketentuan TDS ada dalam Undang-Undang Pajak Penghasilan tahun 1961. Dengan menggunakan TDS, pajak penghasilan dipungut di sumber penghasilan. Seseorang yang melakukan pembayaran kepada orang lain mengurangi TDS dari jumlah tersebut dan mengirimkan jumlah tersebut kepada pemerintah atas nama penerima. Dengan cara ini, otoritas pajak mendapatkan persentase pajak tertentu di muka. Kemudian, di kemudian hari, penerima akan mengajukan pengembalian penghasilannya, menawarkan penghasilan tersebut untuk pajak, dan mengambil kredit untuk TDS yang dipotong sebelumnya.

Proses Pengurangan TDS

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: TDS Bentuk Lengkap (wallstreetmojo.com)

Pembayar (‘Deductor’) memotong persentase tertentu dari pajak atas pendapatan tertentu atas nama penerima pendapatan (‘Deductee’). Jumlah yang dipotong dalam deposito E-Challan ITNS 281 dengan pemerintah. Pengurang juga harus mengajukan pengembalian TDS triwulanan. Penerima dapat mengklaim kredit dari TDS yang dipotong saat mengajukan pengembalian pajak penghasilan dengan mengurangi jumlah pajak yang harus dibayar. Orang yang harus mengurangi TDS harus menentukan di bawah bagian yang mencakup TDS. Itu dipotong pada saat pembayaran atau kredit, mana yang lebih awal.

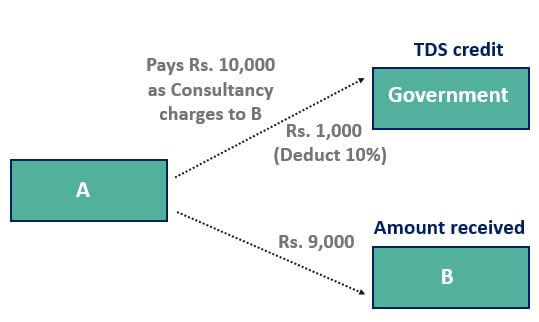

Contoh

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Bentuk Lengkap TDS (wallstreetmo jo.com)

Jika A membayar ₹10.000 kepada B sebagai biaya konsultasi, maka A harus memotong 10%, ₹1.000, mengirimkannya ke pemerintah, dan membayar B ₹9.000. Jumlah yang diterima oleh B adalah ₹9.000 sebagai tanda terima bank dan ₹1.000 sebagai kredit TDS dengan pemerintah. B dapat menyesuaikan kredit TDS saat mengajukan pengembalian pendapatan dengan utang pajak oleh B. Misalnya, pada akhir tahun, jika B memiliki utang pajak sebesar ₹5.000, B dapat menyesuaikan kredit TDS sebesar ₹1.000 dan mengirimkan sisanya sebesar Rp4.000 kepada pemerintah.

Jenis

Ini telah menentukan pengurangan TDS untuk berbagai jenis pembayaran di TDS bagian 192 hingga 196 D. Kepala yang paling umum dan paling sering dikurangkan adalah pembayaran dalam bentuk gaji, bunga, dividen, komisi atau broker, kontraktor, sewa, transfer barang tak bergerak properti, pembayaran kepada bukan penduduk, dan konsultasi profesional. Tingkat pengurangan TDS terlampir sebagai lampiran. Ini memotong sesuai tarif, dan pengurangan tunduk pada batas ambang pembayaran yang diberikan di bawah bagian ini. Dalam pembayaran kepada bukan penduduk, tarif per DTAA juga perlu dipertimbangkan.

Mengapa TDS Dikurangi?

Pemerintah menggunakan Potongan Pajak di Sumber sebagai alat untuk memeriksa penggelapan pajak. Itu dikurangkan pada saat menghasilkan pendapatan oleh pihak ketiga dan bukan oleh pencari nafkah. Dengan cara ini, pemerintah memungut pajak di muka daripada di kemudian hari saat mengajukan pengembalian pajak penghasilan atau membayar pajak di muka. Ini juga membawa pengetahuan tentang berbagai pendapatan otoritas pajak yang diperoleh penerima pendapatan, yang dapat mereka verifikasi dengan menggunakan pengembalian pajak pendapatan yang diajukan.

Sertifikat TDS

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: TDS Bentuk Lengkap (wallstreetmojo.com)

Pengurang mengeluarkan sertifikat Potongan Pajak di Sumber kepada penerima pemotongan. Adalah wajib untuk menerbitkan sertifikat kepada penerima pengurangan. Formulir 16 adalah sertifikat TDS tahunan yang berkaitan dengan gaji, dan Formulir 16 A adalah sertifikat TDS triwulanan selain gaji. Mereka memberikan semua detail TDS untuk transaksi antara deductor dan deductee. Seseorang harus membuat sertifikat TDS hanya dari portal Traces. Proses untuk sertifikat TDS adalah: Pengurang masuk ke portal pelacakan dan membuka tab “Unduh”. Seseorang harus memilih formulir dan detail yang diisi, setelah itu seseorang dapat mengunduh sertifikat TDS. Seseorang harus mengeluarkan sertifikat TDS dalam waktu 15 hari sejak pengajuan pengembalian TDS triwulanan.

Tanggal Jatuh Tempo Pembayaran

Tanggal jatuh tempo pembayaran TDS adalah sebagai berikut:

- Untuk potongan pemerintah – tanggal 7 bulan berikutnya jika dibayarkan melalui challan. Di hari yang sama, jika dibayar melalui book entry.

- Untuk pengurang non-pemerintah – Untuk April hingga Februari – tanggal 7 bulan berikutnya, dan untuk Maret – tanggal 30 April.

Batas waktu pengajuan pengembalian TDS adalah sebagai berikut:

|

Seperempat |

Periode |

Batas waktu |

|

Kuartal 1 |

1 April hingga 30 Juni |

31 Juli |

|

Kuartal ke-2 |

1 Juli hingga 30 September |

31 Okt |

|

Kuartal ke-3 |

1 Oktober hingga 31 Desember |

31 Januari |

|

Kuartal ke-4 |

1 Januari hingga 31 Maret |

31 Mei |

TDS pembelian properti – batas waktunya adalah tanggal 30 bulan berikutnya saat pembelian properti.

Prosedur E-Filing Pengembalian TDS

Prasyarat:

- Valid TAN no dan login portal E-filing.

- Siapkan pernyataan menggunakan Return Preparation Utility (RPU) yang divalidasi dengan File Validation Utility (FVU) yang diunduh dari Tin-NSDL.

- DSC yang valid harus mendaftar di e-filing. Sebagai alternatif, seseorang dapat menautkan PAN kontak Utama dengan Aadhar atau rekening bank yang divalidasi untuk mengajukan menggunakan EVC.

Prosedur Mengunggah:

- Masuk ke portal e-filing pajak penghasilan.

- Pergi ke TDS – Unggah TDS.

- Pilih detail yang sesuai untuk ‘FVU Version’, ‘Financial Year’, ‘Form Name’, ‘Quarter’, dan ‘Upload Type.’

- Klik validasi untuk memvalidasi detail pernyataan.

- Unggah file ZIP TDS. Pernyataan yang disiapkan menggunakan utilitas yang diunduh dari situs web Tin-NSDL atau perangkat lunak pihak ketiga.

- Bubuhkan tanda tangan digital dan klik tombol ‘Unggah’.

Keuntungan

- Ini membantu dalam pencegahan penggelapan pajak Penggelapan PajakPenggelapan pajak adalah tindakan ilegal di mana wajib pajak dengan sengaja melaporkan urusan keuangan mereka untuk mengurangi atau menghindari kewajiban pajak yang sebenarnya. Ini termasuk menggunakan beberapa buku besar keuangan, menyembunyikan atau mewakili pendapatan, keuntungan, atau laba yang lebih rendah daripada yang sebenarnya diperoleh, melebih-lebihkan pengurangan, & gagal mengajukan pengembalian. Baca selengkapnya.

- Menghasilkan arus kas yang stabil bagi pemerintah.

- Ini membantu deductee merekonsiliasi pendapatan yang dihasilkan dengan pengurangan TDS oleh deductor.

- Beban tanggung jawab pemungutan pajak pemerintah berkurang karena setoran pajak beralih ke pengurang.

Kekurangan

- Peningkatan beban kepatuhan bagi deductors.

- Penyumbatan arus kas karena TDS dikurangkan pada saat menghasilkan pendapatan, sedangkan kredit hanya tersedia saat mengajukan pengembalian pajak penghasilan.

- Dalam hal penyetoran TDS yang salah oleh pengurang, penerima pengurangan tidak dapat mengklaim kredit TDS tanpa kesalahannya.

Poin untuk Diingat

Bunga, penalti, dan tuntutan terkait dengan ketentuan TDS. Oleh karena itu, deductor harus berhati-hati dalam mematuhi ketentuan TDS tepat waktu. Selanjutnya, tarif pajak dan bagian harus diperhitungkan dengan benar dengan mengajukan pengembalian triwulanan. Seseorang harus memasukkan nomor PAN partai dengan benar. Seseorang harus melacak tanggal jatuh tempo berbagai pengajuan dan setoran pajak.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk TDS Bentuk Lengkap (Tax Dipotong di Sumber). Di sini, kita mempelajari proses pemotongan TDS, sertifikatnya, tanggal jatuh tempo pembayaran, dan contohnya. Anda dapat merujuk ke artikel berikut untuk mempelajari lebih lanjut tentang keuangan: –

- Bentuk Lengkap SLR

- Pajak Transfer

- Perhitungan Pajak Perusahaan

- Definisi Dasar Pajak