Kalkulator Perbandingan Pinjaman

Kalkulator Perbandingan Pinjaman dapat membandingkan angsuran yang dibayarkan secara berkala dan selanjutnya total bunga yang dikeluarkan untuk pinjaman. Kemudian keputusan dapat diambil untuk syarat dan ketentuan pinjaman mana yang harus dipilih.

Kalkulator Perbandingan Pinjaman

[P* R * (1+R)^N]/[(1+R)^N-1]

Di mana,

- P adalah jumlah pinjaman

- R adalah tingkat bunga per tahun

- N adalah jumlah periode atau frekuensi dimana jumlah pinjaman harus dibayar

Jumlah Pinjaman (P)

Jumlah pinjaman

$

ROI per tahun (R)

Tingkat Bunga per tahun

%

Jumlah Periode (N)

Jumlah periode atau frekuensi dimana jumlah pinjaman harus dibayar

Tentang Kalkulator Perbandingan Pinjaman

Rumus perhitungan Perbandingan Pinjaman di bawah ini untuk minimal dua pinjaman, dan selanjutnya jika jumlahnya lebih dari rumus yang sama dapat digunakan:

Perhitungan Pinjaman I

[P * R * (1+R) N ]/[(1+R) N-1 ]

Perhitungan Pinjaman II

[P * R’ * (1+R’) N’ ]/[(1+R’) N’-1 ]

Sekarang kedua pinjaman akan dibandingkan,

Di mana,

- P adalah jumlah pinjaman

- R adalah tingkat bunga per tahun

- N adalah jumlah periode atau frekuensi dimana jumlah pinjaman harus dibayar

- R’ adalah tingkat bunga per tahun untuk pinjaman kedua

- N’ adalah jumlah periode atau frekuensi dimana jumlah pinjaman harus dibayar untuk pinjaman kedua

Kalkulator Perbandingan Pinjaman dapat digunakan untuk membandingkan pinjaman dengan suku bunga yang berbeda dan jangka waktu yang berbeda atau bahkan dengan lembaga keuangan yang berbeda, yang akan membantu peminjam untuk membuat keputusan yang akan bermanfaat baginya, misalnya, cicilan mudah, arus kas keluar yang lebih rendah berupa bunga, atau cicilan yang diperpanjang, dan lain-lain sesuai kebutuhannya.

Pinjaman harus direncanakan; jika tidak, seseorang akan membayar tingkat bunga yang lebih tinggi, dan bahkan jumlah cicilannya akan sangat besar. Oleh karena itu, membandingkan pinjaman lintas sangat penting dan kemudian membuat keputusan.

Bagaimana Cara Menghitung menggunakan Kalkulator Perbandingan Pinjaman?

Salah satu kebutuhan untuk mengikuti langkah-langkah di bawah ini untuk menghitung jumlah angsuran bulanan.

- Pertama-tama, tentukan jumlah pinjaman yang perlu dipinjam. Bank biasanya memberikan lebih banyak jumlah pinjaman kepada mereka yang memiliki skor kredit yang baik dan lebih sedikit kepada mereka yang memiliki skor kredit lebih rendah. Pertama, kita akan memasukkan jumlah pokok:

- Kalikan pokok dengan tingkat bunga untuk Pinjaman I.

- Sekarang, kita perlu menggabungkan suku bunga yang sama sampai periode pinjaman untuk Pinjaman I.

- Kita sekarang perlu mendiskon hasil di atas yang diperoleh pada langkah 3 sebagai berikut:

- Setelah memasukkan rumus diatas di excel, kita akan mendapatkan cicilan secara berkala untuk Pinjaman I.

- Ulangi langkah yang sama dari 2 sampai 4 untuk Pinjaman II jika ada beberapa pinjaman.

- Sekarang, seseorang dapat membandingkan arus keluar bunga dan kemudian dapat membuat keputusan yang sesuai jika itu hanya berdasarkan arus keluar bunga.

Contoh

Contoh 1

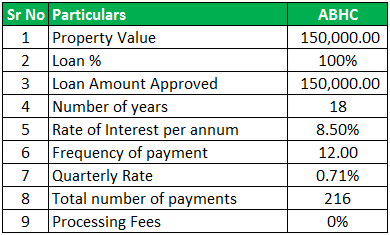

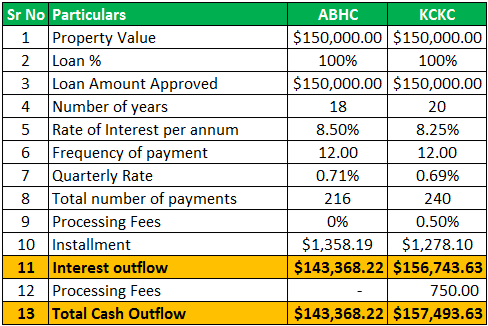

Bapak A bekerja di perusahaan multinasional Perusahaan Multinasional Perusahaan multinasional (MNC) didefinisikan sebagai badan usaha yang beroperasi di negara asalnya dan juga memiliki cabang di luar negeri. Kantor pusat biasanya tetap berada di satu negara, mengendalikan dan mengkoordinasikan semua cabang internasional. baca lebih lanjut dan sekarang ingin meminjam uang untuk membeli rumah. Dia saat ini bingung tentang bank mana dia harus meminjam uang dari. Dia memiliki dua opsi di tangan; satu ditawarkan oleh bank ABHC, yang mengutipnya dengan suku bunga tetap 8,5% dan jangka waktu pinjaman adalah 18 tahun, dan bank lain, bank KCKC, membebankan suku bunga tetap 8,25% dan jangka waktu pinjaman adalah 20 tahun. dan juga bank kedua akan membebankan biaya pemrosesan sebesar 0,50% dan harus dibayar di muka sedangkan ABHC tidak membebankan biaya pemrosesan. Kedua bank tersebut memberikan fasilitas untuk membayar cicilan setiap bulan.

Anda harus membandingkan pinjaman dan memberi tahu dari mana pinjaman itu harus diambil, asalkan dia perlu meminjam $150.000.

Larutan:

Kita perlu menghitung jumlah Angsuran; jumlah pinjaman adalah $ 150.000.

PINJAMAN I

Jumlah periode yang harus dibayar adalah 18 tahun. Namun, karena di sini Tuan A akan membayar setiap bulan maka jumlah pembayaran yang harus dia bayar adalah 18 * 12, yaitu 216 angsuran yang sama, dan terakhir, tingkat bunga tetap 8,50%, yang akan dihitung bulanan yaitu 8,50%/12 yaitu 0,71%.

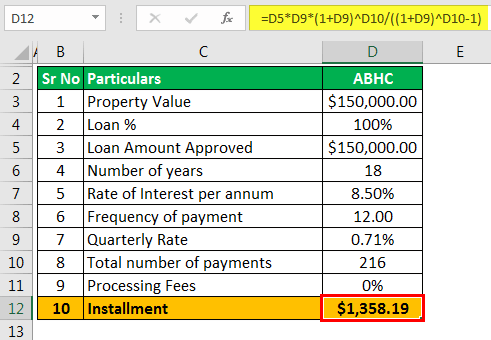

Sekarang kita akan menggunakan rumus di bawah ini untuk menghitung jumlah EMI.

Angsuran Bulanan = [P * R * (1+R) N ]/[(1+R) N-1 ]

- = [150.000 * 0,71% * (1 + 0,71%)^216 ] / [ (1 + 0,71%)^216 – 1 ]

- = $1.358,19

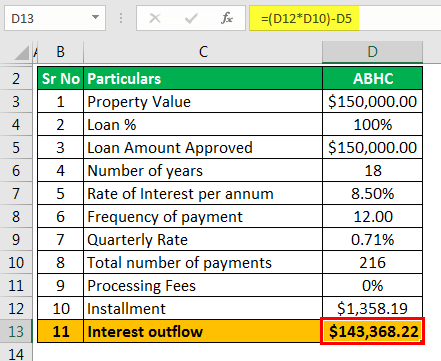

Aliran Bunga

Arus keluar bunga dapat dihitung dengan mengalikan jumlah angsuran dengan beberapa periode dan mengurangkannya dari jumlah pinjaman.

- = $1358.19 * 216- $150,000.00

- =$143.368,22

PINJAMAN II

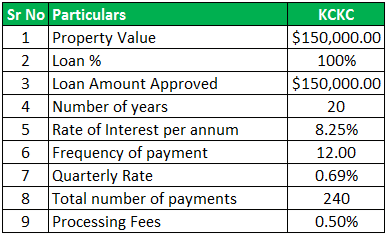

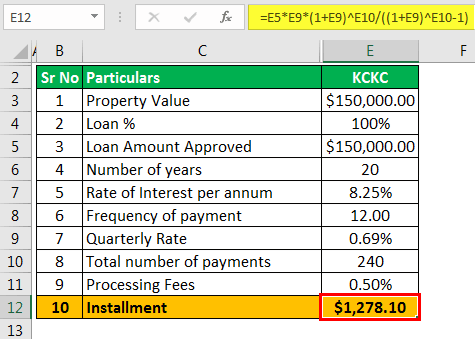

Jumlah periode yang harus dibayar adalah 20 tahun. Namun, karena di sini Tuan A akan membayar setiap bulan maka jumlah pembayaran yang harus dia bayar adalah 20 * 12, yaitu 240 angsuran yang sama, dan terakhir, tingkat bunga tetap 8,25%, yang akan dihitung bulanan yaitu 8,25%/12 yaitu 0,69%.

Sekarang kita akan menggunakan rumus di bawah ini untuk menghitung jumlah EMI.

Angsuran Bulanan = [P * R’ * (1+R’) N’ ]/[(1+R’) N’-1 ]

- =[150.000 * 0,69% * (1 + 0,69%)^240 ] / [ (1 + 0,69%)^240 – 1 ]

- = $1.278,10

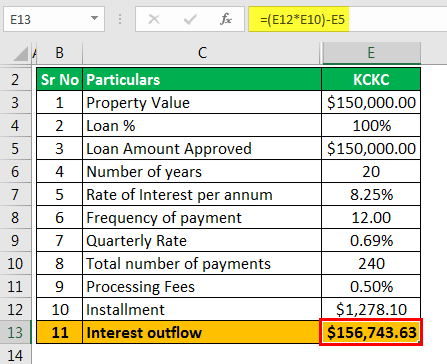

Aliran Bunga

- = $1278.10 * 240 – $150000.00

- = $156743.63

Sekarang kita dapat membandingkan kedua pinjaman dan mencari tahu di mana aliran bunga lebih banyak.

Meskipun pada contoh pertama, KCKC menawarkan tarif yang lebih rendah, karena menawarkan tenor yang lebih tinggi, peminjam pada akhirnya akan membayar lebih banyak bunga, dan karenanya kami hanya memiliki dua opsi di sini. Tuan A lebih memilih untuk mengambil pinjaman dari bank ABHC.

Contoh #2

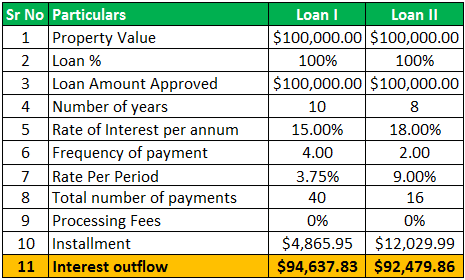

Ada dua tawaran pinjaman untuk klien per rincian di bawah ini:

|

Keterangan |

Pinjaman I |

Pinjaman II |

|

Tingkat Bunga |

15% |

18% |

|

Frekuensi Senyawa |

Triwulanan |

Tengah tahunan |

|

Masa jabatan |

10 tahun |

8 tahun |

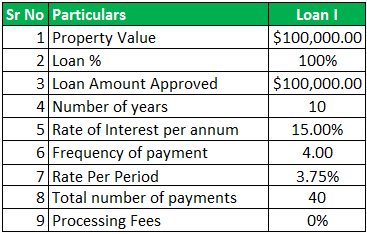

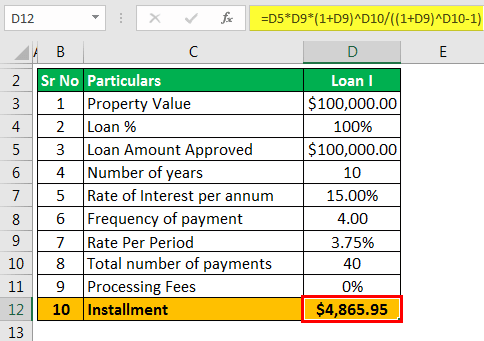

Jumlah pinjamannya sama, yaitu $100.000. Berdasarkan informasi yang diberikan, Anda diminta untuk membandingkan pinjaman dan memberi tahu klien pinjaman mana yang lebih disukai, asalkan persyaratan klien adalah bahwa total arus kas keluar harus lebih rendah.

Larutan:

Kita perlu menghitung jumlah Angsuran; jumlah pinjaman adalah $ 100.000.

PINJAMAN I

Jumlah periode yang harus dibayar dalam 10 tahun, tetapi sejak di sini, peminjam akan membayar setiap tiga bulan; maka jumlah pembayaran yang harus dia bayar adalah 10*4, yaitu 40 angsuran yang sama, dan terakhir, tingkat bunga adalah 15,00% tetap yang dihitung setiap tiga bulan yaitu 15%/4 yaitu 3,75% .

Sekarang kita akan menggunakan rumus di bawah ini untuk menghitung jumlah EMI.

Angsuran Bulanan = [P * R * (1+R) N ]/[(1+R) N-1 ]

- = [100.000 * 3,75% * (1 + 3,75%)^40 ] / [ (1 + 3,75%)^40 – 1 ]

- = $4.865,95

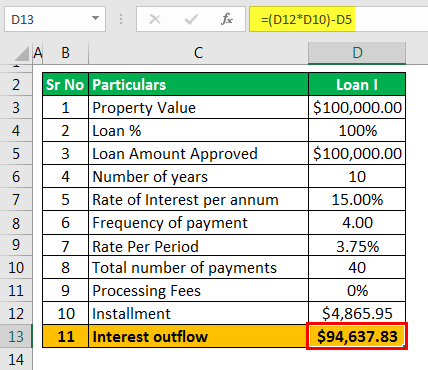

Aliran Bunga

Outflow bunga dapat dihitung dengan mengalikan jumlah angsuran dengan jumlah periode kemudian mengurangkannya dari jumlah pinjaman.

- = $4865.95 * 40 – $100000.00

- = $94637.83

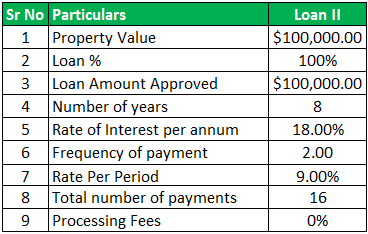

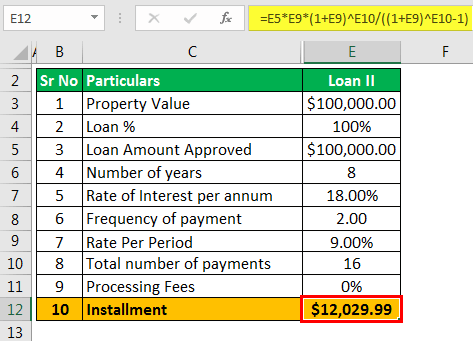

PINJAMAN II

Jumlah periode yang harus dibayar dalam delapan tahun. Namun, karena peminjam akan membayar setiap setengah tahun, jumlah pembayaran yang harus dia bayar adalah 8*2, yaitu 16 angsuran yang sama. Terakhir, suku bunga adalah 18% tetap, yang dihitung setiap enam bulan sebesar 18%/2, yaitu 9,00%.

Sekarang kita akan menggunakan rumus di bawah ini untuk menghitung jumlah EMI.

Angsuran Bulanan = [P * R’ * (1+R’) N’ ]/[(1+R’) N’-1 ]

- = [100.000 * 9,00% * (1 + 9,00%)^16 ] / [ (1 + 9,00%)^16 – 1 ]

- = $12.029,99

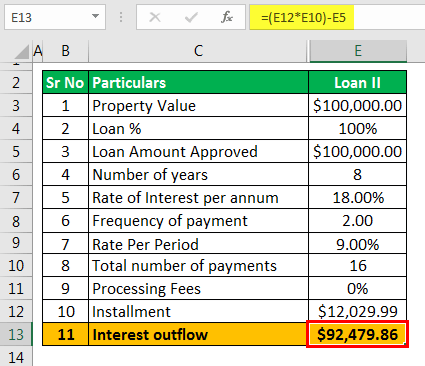

Aliran Bunga

- = $12029.99 * 16 – $100000.00

- = $92479.86

Sekarang kita dapat membandingkan kedua pinjaman dan mencari tahu di mana aliran bunga lebih banyak.

Oleh karena itu, dari atas, dapat dikatakan bahwa Pinjaman II lebih disukai meskipun tingkat bunganya tinggi karena total arus kas keluar lebih sedikit.

Kesimpulan

Kalkulator perbandingan pinjaman dapat membandingkan pinjaman di masa jabatan, bank, dan suku bunga, mana saja yang memenuhi persyaratan peminjam. Dengan demikian, peminjam akan mengambil pinjaman, apakah itu aliran keluar bunga yang lebih sedikit, cicilan yang diperpanjang atau lebih rendah, dll.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Kalkulator Perbandingan Pinjaman. Di sini kami menyediakan kalkulator yang digunakan untuk membandingkan pinjaman lintas tenor, bank, dan suku bunga, mana saja yang memenuhi persyaratan peminjam, beserta contohnya. Anda juga dapat melihat artikel bermanfaat berikut –

- Kalkulator Bunga CD

- Kalkulator Hipotek dengan Pajak dan Asuransi

- Kalkulator Poin Hipotek

- Kalkulator Pelunasan Pinjaman

- Kalkulator Prakualifikasi Kredit