Kalkulator Tabungan Sederhana

Kalkulator Penghematan Sederhana dapat digunakan untuk menghitung jumlah jatuh tempo yang akan tersedia bagi individu di mana dia memiliki opsi untuk berinvestasi, dan dia akan memilih di mana dia dapat memaksimalkan keuntungannya.

Kalkulator Tabungan Sederhana

M = I * (1+r) n*F + i * ((1+r) n*F – 1 )/ r

Di mana,

- I adalah jumlah awal yang diinvestasikan.

- r adalah tingkat bunga.

- n adalah jumlah periode di mana penghematan sederhana harus dilakukan.

- F adalah frekuensi bunga dibayarkan

- i adalah jumlah tetap yang diinvestasikan secara berkala.

Saya

jumlah awal yang diinvestasikan

$

r

ROI

%

n

jumlah periode

F

frekuensi bunga dibayarkan

saya

jumlah tetap yang diinvestasikan

$

Tentang Kalkulator Tabungan Sederhana

Formulanya seperti di bawah ini:

Secara matematis dapat dihitung untuk Penghematan Sederhana satu kali:

M = I * ( 1 + r/F ) n*F

Kedua, jika tabungan sederhana bulanan dilakukan, perhitungannya:

M = I * (1+r) n*F + i * ((1+r) n*F – 1 / r )

Di mana,

- M adalah jumlah total pada akhir periode tabungan sederhana

- I adalah jumlah awal yang diinvestasikan

- i adalah jumlah tetap yang diinvestasikan secara berkala

- r adalah tingkat bunga

- F adalah frekuensi bunga dibayarkan

- n adalah jumlah periode di mana penghematan sederhana harus dilakukan.

Ada banyak bank dan lembaga keuangan lainnya Lembaga Keuangan Lembaga keuangan mengacu pada organisasi yang menyediakan layanan dan produk bisnis yang terkait dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. baca lebih lanjut yang bersaing di pasar untuk menarik simpanan sehingga mereka dapat melakukan lebih banyak bisnis, misalnya, meminjamkan uang kepada korporasi atau individu berpenghasilan tinggi. Beberapa bank akan membayar tingkat bunga yang lebih tinggi jika simpanan melebihi batas ambang tertentu dan dipertahankan dalam rekening, atau jika tidak, mereka akan membayar tingkat bunga standar. Selanjutnya, mungkin ada perbedaan dalam frekuensi pembayaran bunga; misalnya, bunga dapat digabungkan dan dibayarkan setiap tiga bulan, setengah tahunan, atau setiap tahun tergantung pada bank. Oleh karena itu, dengan kalkulator ini, individu dapat menentukan lembaga keuangan mana yang mereka pilih untuk menginvestasikan uang mereka dengan membandingkan jumlah jatuh tempo atau pengembalian yang diperoleh dari jumlah pokok mereka.

Bagaimana Menghitung Tabungan Sederhana?

Seseorang perlu mengikuti langkah-langkah di bawah ini untuk menghitung penghematan sederhana.

Langkah #1 – Tentukan berapa jumlah yang akan diinvestasikan, apakah itu sekaligus atau ada investasi berkala juga, maka hal yang sama harus dipertimbangkan dalam membandingkan perhitungan tingkat tabungan.

Langkah #2 – Cari tahu tingkat bunga yang tersedia dalam opsi untuk individu, dan yang akan diperoleh atau diharapkan diperoleh dari tabungan sederhana.

Langkah #3 – Sekarang, tentukan periode yang akan diinvestasikan, dan sebagian besar untuk jangka panjang dan akan bergantung pada kasus per kasus.

Langkah #4 – Bagi tingkat bunga dengan jumlah periode bunga atau bunga Tabungan Sederhana dibayarkan. Misalnya, jika tarif yang dibayarkan adalah 5% dan dibayarkan setiap bulan, maka tingkat bunganya adalah 5%/12, yaitu 0,416%.

Langkah # 5 – Sekarang gunakan rumus yang telah dibahas di atas pada poin 1) jika Penghematan Sederhana dibuat sekaligus dan gunakan rumus 2) jika jumlah Penghematan Sederhana dilakukan secara berkala bersama dengan jumlah awal untuk semua opsi tersedia.

Langkah #6 – Angka yang dihasilkan akan menjadi jumlah jatuh tempo yang akan mencakup pendapatan Tabungan Sederhana juga, dan pilih salah satu yang memiliki pembayaran bunga tertinggi.

Contoh Kalkulator Tabungan Sederhana

Tuan William sekarang sudah dewasa dan bersemangat untuk membuka rekening tabungan pertamanya. Dia telah mencari lembaga keuangan yang memberikan tingkat bunga tinggi, tetapi dia bingung karena dia tidak tahu bank mana yang akan memberinya keuntungan tertinggi. Di bawah ini adalah kutipan yang dipilih oleh Tuan William.

|

Keterangan |

Bank I |

BankII |

Bank III |

|

Panjang Investasi |

10 |

10 |

10 |

|

Tingkat Bunga per tahun |

3,00% |

3,12% |

3,15% |

|

Frekuensi Pembayaran Bunga |

4 |

2 |

1 |

Dia ingin menginvestasikan $1.500 di salah satu akun, dan dia akan menginvestasikan cara akun membayar bunga. Misalnya, jika bank membayar setengah tahunan, maka jumlah tersebut akan diinvestasikan secara merata pada akhir setiap periode dan akan terus demikian untuk jangka waktu 10 tahun.

Berdasarkan informasi yang diberikan, Anda diminta untuk menghitung jumlah yang akan dia tabung, dan bunga yang diperoleh darinya, dan Bank mana yang harus dia pilih untuk berinvestasi.

Larutan:

Kami diberi rincian di bawah ini:

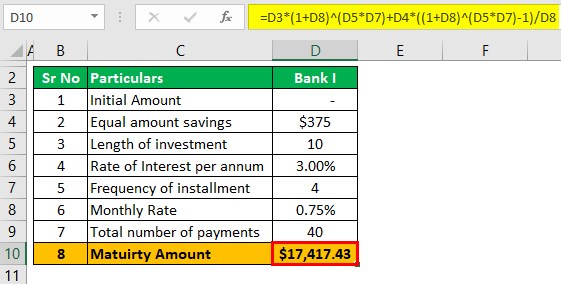

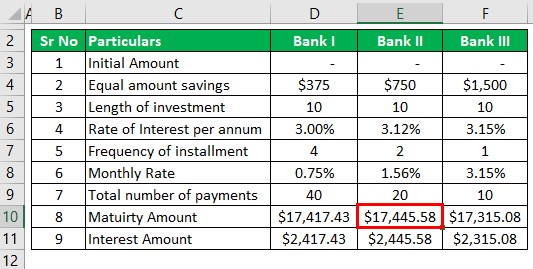

BANK I

- I = Jumlah awal akan menjadi nol

- r = Suku bunga yaitu 3,00% dan Triwulanan menjadi 3,00%/4 yaitu 0,75%

- N = Frekuensi yang triwulanan disini; maka akan menjadi 4

- n = jumlah tahun Tabungan Sederhana yang akan dibuat, yaitu 10 tahun di sini.

- i = Ini adalah jumlah reguler yang akan diinvestasikan, yaitu 1500/4, yaitu $375

Sekarang, kita dapat menggunakan rumus di bawah ini untuk menghitung jumlah jatuh tempo.

M = I * (1+r) n*F + i * ((1+r) n*F – 1 )/ r

- =0 * ( 1 + 0,75% ) 10 * 4 + 375 * ( ( 1 + 0,75%) 10*4 – 1 / 0,75%)

- =17.417,43

Jumlah jatuh tempo akan menjadi 17.417,43

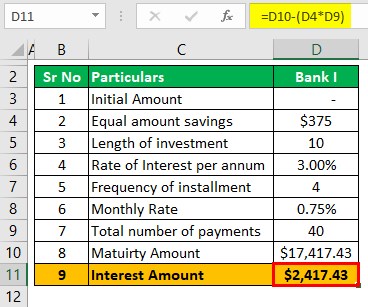

Bunga majemuk Bunga majemuk Bunga majemuk adalah bunga yang dibebankan pada jumlah pokok dan total bunga yang dikumpulkan sejauh ini. Ini memainkan peran penting dalam menghasilkan keuntungan yang lebih tinggi dari investasi. Lebih banyak yang diperoleh adalah $17.417,43 – $( 375 * 40 ) = $2.417,43.

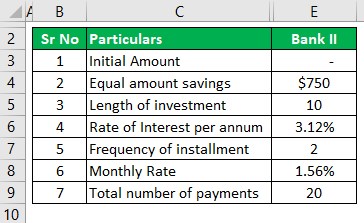

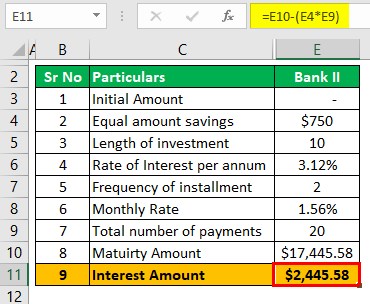

BANKII

- I = Jumlah awal akan menjadi nol

- r = Suku bunga, yaitu 3,12%, dan Semesteran akan menjadi 3,12%/2, yaitu 1,56%.

- N = Frekuensi yang Semi-tahunan di sini, maka akan menjadi 2

- n = jumlah tahun Tabungan Sederhana yang akan dibuat, yaitu 10 tahun di sini.

- i = Ini adalah jumlah reguler yang akan diinvestasikan, yaitu 1500/2, yaitu $750

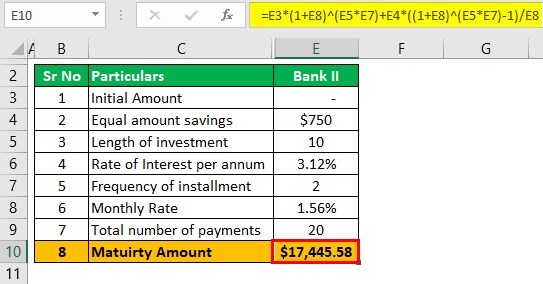

Sekarang, kita dapat menggunakan rumus di bawah ini untuk menghitung jumlah jatuh tempo.

M = I * (1+r) n*F + i * ((1+r) n*F – 1 / r )

- = 0 * ( 1 + 1,56% ) 10*2 + 750 * (( 1 + 1,56%) 10*2 – 1) / 1,56%

- = $17.445,58

Nilai Maturitas Nilai Maturitas Nilai Maturitas adalah jumlah yang akan diterima pada tanggal jatuh tempo atau pada saat jatuh tempo instrumen/sekuritas yang dimiliki investor dari waktu ke waktu. Ini dihitung dengan mengalikan jumlah pokok dengan bunga majemuk, selanjutnya dihitung dengan satu ditambah tingkat bunga dengan kekuatan periode. Baca lebih lanjut akan menjadi $17.445,58

Bunga majemuk yang diperoleh adalah $17.445,58 – ($750 * 20) = $2.445,58.

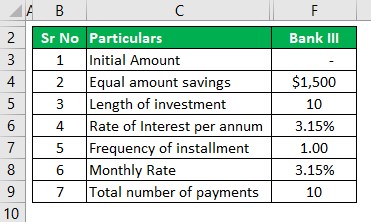

BANK III

- I = Jumlah awal akan menjadi nol

- r = Tingkat bunga, yaitu 3,15%, dan Setiap tahun akan menjadi 3,15% / 1, yaitu 3,15%

- N = Frekuensi yang Tahunan di sini, maka akan menjadi 1

- n = jumlah tahun Tabungan Sederhana yang akan dibuat, yaitu 10 tahun di sini.

- i = Jumlah reguler yang akan diinvestasikan, yaitu 1500 / 1 jadi $1.500

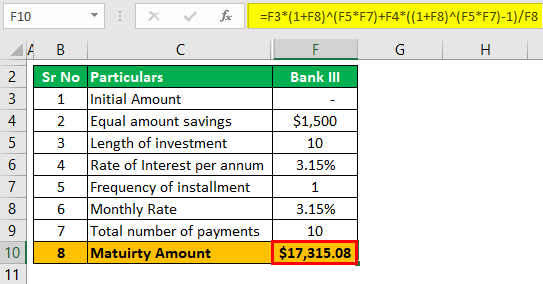

Sekarang, kita dapat menggunakan rumus di bawah ini untuk menghitung jumlah jatuh tempo.

M = I * (1+r) n*F + i * ((1+r) n*F – 1 )/ r

- = 0 * ( 1 + 3,15% ) 10*1 + 1500 * (( 1 + 3,15%) 10*1 – 1) / 3,15%

- = $17.315,08

Jumlah jatuh tempo akan menjadi $17,315.08

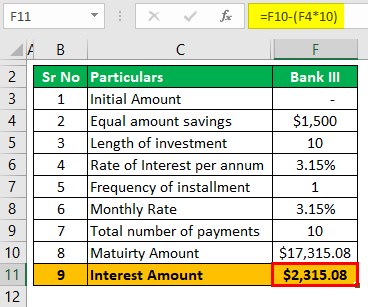

Bunga majemuk yang diperoleh adalah $17.315,08 – ($1.500 *10 ) = $2.315,08.

Jumlah tertinggi yang diperoleh adalah di Bank II, dan karenanya dia harus membuka rekening di Bank II.

Kesimpulan

Kalkulator ini, seperti dibahas di atas, dapat digunakan untuk membandingkan jumlah jatuh tempo yang berbeda di seluruh lembaga keuangan karena suku bunga yang lebih tinggi tidak menjamin jumlah absolut tertinggi, seperti yang terlihat pada contoh di atas. Oleh karena itu, seseorang harus menghitung dan membandingkan jumlah lintas jatuh tempo dan kemudian mengambil keputusan.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Simple Savings Calculator. Di sini kita membahas cara menghitung tabungan atau jumlah jatuh tempo yang akan tersedia untuk individu, beserta contoh langkah demi langkah. Anda juga dapat melihat artikel bermanfaat berikut –

- Perhitungan Hipotek dengan Pajak dan Asuransi

- Perhitungan Tabungan

- Perhitungan Setoran Tetap

- Perhitungan Pinjaman Ekuitas Rumah

- Kalkulator IRA Tradisional