Apa itu Laporan Keuangan Tujuan Umum?

Laporan keuangan untuk tujuan umum adalah laporan keuangan yang dikeluarkan oleh manajemen secara berkala, biasanya bulanan, triwulanan, semesteran, dan tahunan. Pernyataan semacam itu membantu investor dan kreditur menginterpretasikan bisnis dan kondisi keuangan perusahaan sehingga mereka dapat mengambil keputusan investasi yang tepat.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Dihiperlink

Misalnya: Sumber: Laporan Keuangan Tujuan Umum (wallstreetmojo.com)

Jenis Laporan Keuangan Bertujuan Umum

Di bawah ini adalah jenis-jenis laporan keuangan untuk tujuan umum, yaitu laporan arus kasLaporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut, laporan laba rugiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur kegiatan usahanya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca selengkapnya, neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa penjumlahan dari total kewajiban dan modal pemilik sama dengan total aset perusahaan.Selengkapnya, Laporan Ekuitas PemilikStatement Of Owners EquityLaporan Ekuitas Pemilik adalah laporan keuangan yang menunjukkan bagaimana modal pemegang saham entitas telah berubah dari waktu ke waktu (mencerminkan penambahan dan pengurangan ekuitas karena transaksi bisnis). Ketika sebuah korporasi menghasilkan keuntungan, itu meningkatkan ekuitas pemilik; ketika merugi, hal itu menghabiskan ekuitas pemilik.baca lebih lanjut atau laba ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau distribusi lainnya kepada investor perusahaan . Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan.baca lebih lanjut.

#1 – Laporan Arus Kas

- Laporan arus kas menggambarkan bagaimana arus kas masuk dan keluar perusahaan mengubah saldo kas perusahaan dari awal tahun hingga akhir tahun. Jenis arus kas yang menyebabkan saldo kas berubah diklasifikasikan ke dalam tiga aktivitas berikut, Aktivitas Operasi Aktivitas Operasi Aktivitas operasi menghasilkan sebagian besar arus kas perusahaan karena terkait langsung dengan aktivitas bisnis inti perusahaan seperti penjualan, distribusi, dan produksi.baca lebih lanjut, aktivitas investasi, dan aktivitas pembiayaan Aktivitas Pembiayaan Berbagai transaksi yang melibatkan pergerakan dana antara perusahaan dengan investor, pemilik, atau kreditur untuk mencapai pertumbuhan jangka panjang disebut sebagai aktivitas pembiayaan. Aktivitas tersebut dapat dianalisis di bagian keuangan laporan arus kas perusahaan.baca lebih lanjut.

- Fluktuasi arus kas dapat dengan mudah dilacak, sehingga mengendalikan pengeluaran untuk barang-barang yang tidak perlu dan investasi dengan cara yang menguntungkan.

Format laporan arus kas diberikan di bawah ini:

- + / – Arus kas masuk operasi

- + / – Investasi arus kas masuk

- + / – Membiayai arus kas masuk

Perubahan arus kas

- + membuka saldo kas

- = menutup Saldo kas

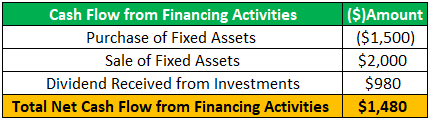

Contoh:

#2 – Laporan Pendapatan

- Laporan Laba Rugi menunjukkan profitabilitas bisnisProfitabilitasProfitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan keuntungan di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan. Baca lebih lanjut untuk jangka waktu tertentu. Dengan pernyataan ini, investor dapat memperkirakan laba atas investasi mereka.

- Ini juga disebut akun untung dan rugiAkun Laba RugiAkun Laba Rugi, juga dikenal sebagai laporan laba rugi, adalah laporan keuangan yang merangkum pendapatan dan biaya organisasi yang dikeluarkan selama periode keuangan dan merupakan indikasi kinerja keuangan perusahaan dengan menunjukkan apakah perusahaan mendapat untung atau mengalami kerugian selama periode itu.baca lebih lanjut. Pernyataan ini memperhitungkan semua biaya pendapatan dan pendapatan & penyisihan yang diperlukan dibuat untuk memenuhi kewajiban masa depan yang memiliki kemungkinan terjadinya kerugian.

- Berdasarkan pernyataan ini, bagian laba yang menjadi milik investor ditentukan oleh manajemen sesuai dengan investasi yang dilakukan oleh investor individu.

Persamaan laporan laba rugi dasar adalah:

Pendapatan Bersih = Pendapatan – Beban

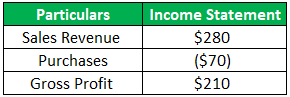

Contoh:

#3 – Neraca

Neraca menunjukkan pada titik waktu tertentu bagaimana perusahaan menggunakan sumber dayanya secara efektif. Ini menunjukkan semua aset dan kewajiban pada titik waktu tertentu.

Persamaan Akuntansi Persamaan Akuntansi Persamaan Akuntansi adalah prinsip akuntansi utama yang menyatakan bahwa total aset bisnis setara dengan jumlah kewajiban & modal pemilik. Ini juga dikenal sebagai Persamaan Neraca & itu membentuk dasar dari sistem akuntansi double-entry. baca lebih lanjut di neraca diberikan di bawah ini:

Aset = Kewajiban + Ekuitas Pemegang Saham

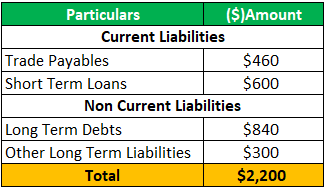

Contoh:

#4 – Laporan Ekuitas Pemegang Saham atau Laporan Laba Ditahan

Pernyataan ekuitas pemegang saham menunjukkan bagaimana kepemilikan pemegang saham dalam bisnis, yang dikenal sebagai ekuitas pemegang saham atau ekuitas pemegang saham, meningkat atau menurun dari awal hingga akhir periode akuntansi tertentu. Sesuai US GAAP, istilah resmi yang digunakan untuk pernyataan ini adalah pernyataan ekuitas pemegang saham

Pernyataan persamaan ekuitas pemegang saham Persamaan Ekuitas Pemegang Saham Ekuitas pemegang saham dapat dihitung dengan mengurangkan total kewajiban dari total aset perusahaan. Ini adalah nilai bersih bisnis, atau jumlah yang dapat diklaim oleh pemegang saham jika perusahaan dilikuidasi dan utangnya dilunasi. Baca selengkapnya adalah:

Ekuitas Pemegang Saham Awal + Penambahan Ekuitas Pemegang Saham – Pengurangan Ekuitas Pemegang Saham = Ekuitas Pemegang Saham Akhir

Keuntungan

- Mendeteksi Pola di Pasar – Laporan keuangan menunjukkan posisi pasar dimana akan diidentifikasi berdasarkan fluktuasi penjualan dari periode ke periode. Dengan manajemen ini dapat mengambil langkah-langkah yang diperlukan untuk meningkatkan standarnya dengan mempekerjakan tenaga pemasaran yang efisien yang menyarankan peningkatan penjualan produk.

- Persiapan Anggaran – Laporan keuangan digunakan untuk perencanaan masa depan, dan pengambilan keputusan adalah bahwa mereka menunjukkan anggaran perusahaan. Akan ada estimasi dan dengan demikian menetapkan batas biaya yang akan dikeluarkan dalam periode tertentu untuk proyek tertentu. Ada berbagai jenis anggaran seperti anggaran fleksibelAnggaran FleksibelAnggaran fleksibel mengacu pada perkiraan yang bervariasi dengan perubahan aktivitas atau volume produksi. Anggaran seperti itu lebih realistis dan meningkatkan efisiensi dan efektivitas manajerial karena menetapkan tolok ukur untuk kinerja perusahaan yang sebenarnya. Baca lebih lanjut, anggaran pengeluaran, anggaran tetap, dll., jenis ini dapat dipilih sesuai dengan kebutuhan entitas.

- Andal – Laporan keuangan untuk tujuan umum dapat diandalkan karena audit atas laporan keuangan dilakukan secara berkala, tergantung pada kewajiban undang-undang. Misalnya, bank diharuskan agar akun mereka diaudit oleh Akuntan yang disewa setiap tiga bulan, setiap tahun. Investor mengandalkan laporan keuangan tanpa banyak analisis ketika diaudit.

Kekurangan

- Fluktuasi Permintaan Pasar – Permintaan produk perusahaan seringkali bervariasi sesuai dengan kondisi pasar. Dengan fluktuasi pasar yang tidak teratur ini, penjualan akan berdampak langsung. Selama inflasi, penjualan akan berdampak buruk.

- Analisis Satu Kali – Laporan keuangan menunjukkan bagaimana kinerja perusahaan pada satu titik waktu. Jadi kita tidak bisa membandingkan apakah itu berjalan dengan baik atau tidak dibandingkan dengan tahun-tahun sebelumnya. Tetapi kita dapat menganalisis posisi keuangan dalam jangka waktu tertentu tetapi tidak dalam waktu yang singkat.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Apa Laporan Keuangan Tujuan Umum. Berikut ini kami bahas jenis-jenis laporan keuangan bertujuan umum, tujuan beserta contoh, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang dari artikel berikut –

- Laporan Keuangan Tahunan

- Keterbatasan Analisis Laporan Keuangan

- Jenis Laporan Keuangan

- Keterbatasan Laporan Keuangan