")

Apa itu Formula DCF (Arus Kas Terdiskonto)?

Formula Discounted Cash Flow (DCF) adalah pendekatan penilaian berbasis pendapatan yang membantu menentukan nilai wajar atau keamanan dengan mendiskontokan arus kas yang diharapkan di masa depan. Dengan metode ini, arus kas masa depan yang diharapkan diproyeksikan hingga umur atau aset perusahaan, dan tingkat diskonto mendiskontokan arus kas tersebut untuk sampai pada nilai sekarang.

Rumus dasar analisis arus kas DCFDCFDDiscounted adalah metode menganalisis nilai sekarang perusahaan, investasi, atau arus kas dengan menyesuaikan arus kas masa depan dengan nilai waktu uang. Analisis ini menilai nilai wajar aset, proyek, atau perusahaan saat ini dengan memperhitungkan banyak faktor seperti inflasi, risiko, dan biaya modal, serta menganalisis kinerja masa depan perusahaan. selengkapnya adalah sebagai berikut:

Rumus DCF =CF t /( 1 +r) t

Di mana,

- CFt = cash flowCash FlowCash Flow adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut pada periode t.

- R = Tingkat diskonto yang sesuai yang telah memberikan risiko arus kas.

- t = umur aset, yang dinilai.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Formula DCF (Arus Kas Terdiskonto) (wallstreetmojo.com)

Tidak mungkin untuk meramalkan arus kasPerkiraan Arus KasPeramalan arus kas adalah meramalkan atau mengantisipasi arus kas masuk dan keluar untuk periode mendatang oleh manajemen bisnis untuk memastikan bahwa bisnis akan memiliki dana yang cukup untuk menjalankan aktivitas secara teratur. , dan jika ada kekurangan, mereka harus merencanakan sumber pendanaan alternatif untuk bisnis. baca lebih lanjut untuk seumur hidup bisnis. Dengan demikian, arus kas biasanya diperkirakan untuk 5-7 tahun saja dan dilengkapi dengan memasukkan Nilai Terminal untuk periode setelah itu Nilai Terminal Untuk Periode setelah itu Nilai Terminal adalah nilai proyek pada tahap di mana nilai sekarang tidak dapat ditentukan. dihitung. Nilai ini adalah nilai permanen dari sana dan seterusnya. Baca selengkapnya. Nilai terminal adalah perkiraan nilai bisnis di luar periode perkiraan arus kas. Ini adalah bagian penting dari formula arus kas yang didiskontokan dan menyumbang sebanyak 60% -70% dari nilai perusahaan dan dengan demikian memerlukan perhatian.

Nilai terminal dihitung menggunakan laju pertumbuhan terus-menerus atau beberapa metode keluar.

Di bawah metode tingkat pertumbuhan abadi, nilai terminal dihitung sebagai: –

TV n = CFn (1+g)/( WACC-g)

Di mana,

- TV n = Nilai Terminal pada akhir periode yang ditentukan

- CF n = Arus kas periode terakhir yang ditentukan

- g = tingkat pertumbuhan

- WACC = Biaya Modal Rata-Rata Tertimbang Biaya Modal Rata-Rata TertimbangBiaya modal rata-rata tertimbang (WACC) adalah tingkat pengembalian rata-rata yang diharapkan dibayar perusahaan kepada semua pemegang saham, termasuk pemegang utang, pemegang saham ekuitas, dan pemegang saham ekuitas pilihan. Rumus WACC = [Biaya Ekuitas * % dari Ekuitas] + [Biaya Hutang * % Hutang * (Tarif 1 Pajak)]baca lebih lanjut.

Di bawah metode multiple exit, nilai terminal dihitung menggunakan kelipatan EV/EBITDAMultiple Of EV/EBITDAEV to EBITDA adalah rasio antara nilai perusahaan dan laba sebelum bunga, pajak, depresiasi, dan amortisasi yang membantu investor dalam penilaian perusahaan pada tingkat yang sangat halus dengan memungkinkan investor untuk membandingkan perusahaan tertentu dengan perusahaan sejenis di industri secara keseluruhan, atau industri komparatif lainnya.baca lebih lanjut, EV/SalesEV/SalesEV to Sales Ratio adalah metrik penilaian yang digunakan untuk memahami penilaian total perusahaan dibandingkan dengan penjualannya. Ini dihitung dengan membagi nilai perusahaan dengan penjualan tahunan perusahaan yaitu (Kapitalisasi Pasar Saat Ini + Utang + Hak Minoritas + saham preferen – uang tunai)/Pendapatanbaca lebih lanjut, dll., memberikan pengganda. Misalnya, dengan menggunakan exit, beberapa terminal dapat menilai terminal dengan ‘x’ kali penjualan EV/EBITDA bisnis dengan arus kas tahun terminal.

FCFF dan FCFE digunakan dalam Perhitungan Formula DCF

Seseorang dapat menggunakan Formula Arus Kas Terdiskonto (DCF) untuk menilai FCFFFCFFFCFF (Arus kas bebas ke perusahaan), atau arus kas tidak rata, adalah sisa kas setelah penyusutan, pajak, dan biaya investasi lainnya dibayarkan dari pendapatan. Ini mewakili jumlah arus kas yang tersedia untuk semua pemegang dana – pemegang utang, pemegang saham, pemegang saham pilihan atau pemegang obligasi.baca lebih lanjut atau Free Cash flow to EquityFree Cash Flow To EquityFCFE (Free Cash Flow to Equity) menentukan sisa kas dengan aset perusahaan investor atau pemegang saham ekuitas setelah memberikan dana untuk pembayaran utang, pembayaran bunga dan reinvestasi. Ini merupakan indikator manajemen modal ekuitas perusahaanbaca lebih lanjut.

Mari kita pahami keduanya dan kemudian coba temukan hubungan antara keduanya dengan sebuah contoh: –

#1 – Arus Kas Gratis ke Perusahaan (FCFF)

Di bawah pendekatan perhitungan DCF ini, seluruh nilai bisnis mencakup pemegang klaim lain di perusahaan selain ekuitas (pemilik utang, dll.). Arus kas untuk periode yang diproyeksikan berdasarkan FCFF dihitung sebagai berikut: –

FCFF = Pendapatan bersih setelah pajak + Bunga * (1-tax rate1-tax RCapex atau Capital Expenditure adalah biaya dari total pembelian aset perusahaan selama periode tertentu yang ditentukan dengan menambahkan kenaikan bersih pabrik, properti, peralatan, dan biaya penyusutan selama satu tahun fiskal.baca lebih lanjut) + Pengeluaran non tunai (termasuk penyusutan & penyisihan) – Kenaikan modal kerja – Pengeluaran modal Pengeluaran Modal Capex atau Capital Expenditure adalah pengeluaran dari total pembelian aset perusahaan selama periode tertentu yang ditentukan dengan menambahkan kenaikan bersih di pabrik, properti, peralatan, dan biaya penyusutan selama satu tahun fiskal.baca lebih lanjut

Arus kas yang dihitung di atas didiskontokan oleh Biaya Modal Rata-Rata Tertimbang (WACC), biaya berbagai komponen pembiayaan yang digunakan oleh perusahaan, ditimbang dengan proporsi nilai pasarnya.

WACC=Ke*(1-DR) + Kd*DR

Kapan,

- Ke = biaya ekuitasBiaya EkuitasBiaya ekuitas adalah persentase pengembalian yang dibayarkan oleh perusahaan kepada pemegang saham ekuitasnya atas kepemilikan mereka. Ini adalah parameter bagi investor untuk memutuskan apakah suatu investasi menguntungkan atau tidak; jika tidak, mereka mungkin beralih ke peluang lain dengan keuntungan lebih tinggi.baca lebih lanjut

- Kd Mewakili Biaya Hutang Kd Mewakili Biaya Hutang Biaya hutang adalah tingkat pengembalian yang diharapkan untuk pemegang hutang dan biasanya dihitung sebagai suku bunga efektif yang berlaku untuk kewajiban perusahaan. Ini adalah bagian integral dari analisis penilaian diskonto yang menghitung nilai sekarang perusahaan dengan mendiskontokan arus kas masa depan dengan tingkat pengembalian yang diharapkan ke pemilik ekuitas dan utangnya.baca lebih lanjut

- DR = Proporsi utang dalam perusahaan.

Biaya Ekuitas (Ke) dihitung dengan menggunakan CAPMCAPPMModel Penetapan Harga Aset Modal (CAPM) mendefinisikan pengembalian yang diharapkan dari portofolio berbagai sekuritas dengan berbagai tingkat risiko. Itu juga mempertimbangkan volatilitas keamanan tertentu dalam kaitannya dengan pasar. Baca lebih lanjut seperti di bawah:

Ke=Rf + β * (Rm-Rf)

Kapan,

- Rf = Tingkat bebas risikoRf Mewakili Tingkat Bebas RisikoTingkat bebas risiko adalah tingkat pengembalian minimum yang diharapkan dari investasi dengan risiko nol oleh investor. Ini adalah obligasi pemerintah dari negara-negara maju, baik obligasi treasury AS atau obligasi pemerintah Jerman. Padahal, itu tidak ada karena setiap investasi memiliki sejumlah risiko.baca lebih lanjut

- Rm = Tingkat pengembalian pasar

- β = Beta mewakili risiko sistematis Risiko Sistematis Risiko Sistematis didefinisikan sebagai risiko yang melekat pada seluruh pasar atau seluruh segmen pasar karena memengaruhi ekonomi secara keseluruhan dan tidak dapat didiversifikasikan sehingga juga dikenal sebagai ‘risiko yang tidak dapat diversifikasi’ atau ‘risiko pasar’ atau bahkan ‘risiko volatilitas’.baca lebih lanjut.

Akhirnya, semua angka ditambahkan untuk sampai pada nilai perusahaan seperti di bawah ini.

Formula Nilai Perusahaan = PV dari (CF1,CF2…..CFn) + PV dari TVn

#2 – Arus Kas Gratis ke Ekuitas (FCFE)

Di bawah metode perhitungan DCF ini, nilai saham ekuitas bisnis dihitung. Itu diperoleh dengan mendiskontokan arus kas yang diharapkan ke ekuitas, yaitu arus kas sisa, setelah memenuhi semua biaya, kewajiban pajak, dan pembayaran bunga dan pokok Pembayaran PokokJumlah pokok adalah bagian yang signifikan dari total jumlah pinjaman. Selain cicilan bulanan, ketika peminjam membayar sebagian dari jumlah pokok, jumlah awal pinjaman langsung berkurang.baca lebih lanjut. Akibatnya, arus kas untuk periode yang diproyeksikan berdasarkan FCFE dihitung sebagai berikut: –

FCFE=FCFF-Bunga * (tarif 1 pajak)-Pembayaran utang bersih

Arus kas di atas untuk periode tertentu didiskontokan pada biaya ekuitas (Ke) yang telah kita bahas di atas. Kemudian, nilai terminal ditambahkan (dibahas di atas) untuk mendapatkan nilai ekuitas.

Contoh Formula DCF (dengan Template Excel)

Mari kita pahami bagaimana nilai perusahaan/perusahaan dan nilai ekuitas dihitung menggunakan rumus arus kas terdiskonto dengan bantuan sebuah contoh.

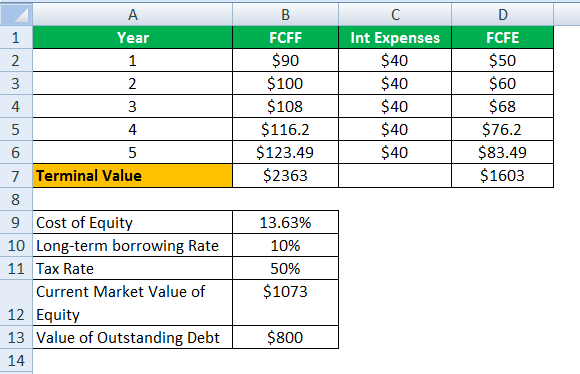

Data berikut digunakan untuk menghitung nilai perusahaan dan nilai ekuitas dengan menggunakan rumus DCF.

Juga, asumsikan bahwa uang tunai yang ada adalah $100.

Penilaian menggunakan Pendekatan FCFF

Pertama, kami menghitung nilai perusahaan menggunakan rumus DCF.

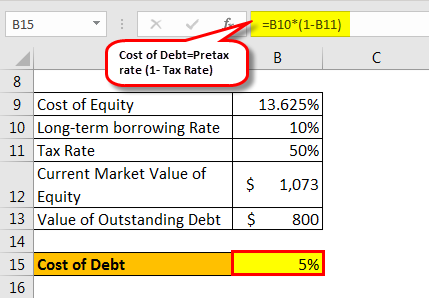

Biaya Utang

Biaya Utang = 5%

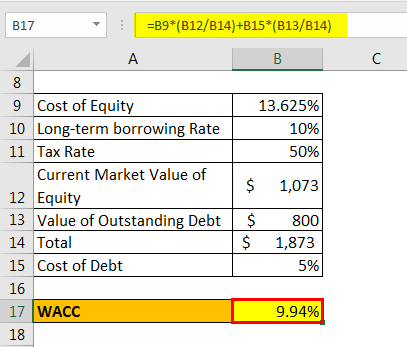

WACC

- WACC = 13,625% ($1073/$1873)+5%( $800/$1873)

- WACC = 9,94%.

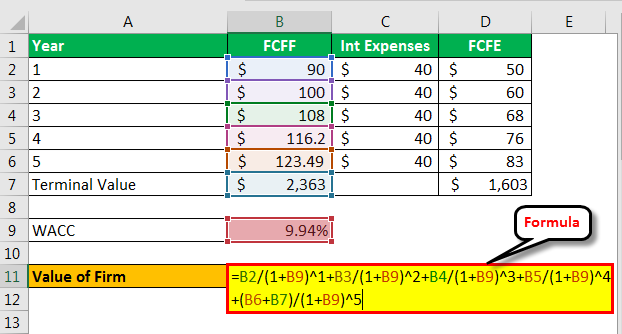

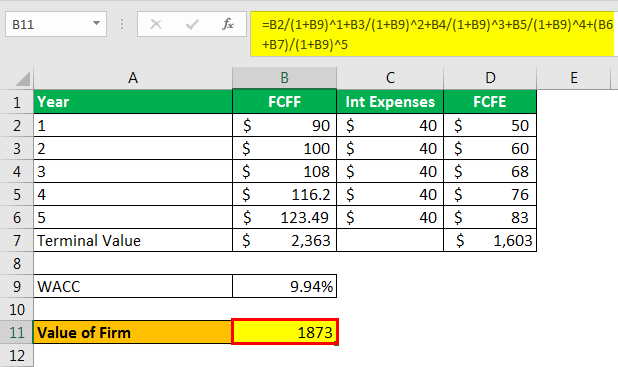

Perhitungan nilai perusahaan menggunakan rumus DCF: –

Nilai Perusahaan = PV dari (CF1, CF2…CFn) + PV dari TVn

- Nilai PerusahaanNilai PerusahaanNilai Perusahaan (EV) adalah penilaian perusahaan terhadap suatu perusahaan, ditentukan dengan menggunakan kapitalisasi pasar dan total utang.Baca selengkapnya = ($90/1,0094) + ($100/1,0094^2) + ($108/1,0094^3) + ( $116,2/1,0094^4) + ({$123,49+$2363}/1,0094^5)

Nilai Perusahaan dengan menggunakan Formula DCF

Dengan demikian, nilai perusahaan menggunakan rumus arus kas terdiskonto = $1873.

- Nilai Ekuitas = Nilai Perusahaan – Utang Luar Biasa + Uang Tunai

- Nilai Ekuitas = $1873 – $800+ $100

- Nilai Ekuitas = $1.173.

Valuasi menggunakan Pendekatan FCFE

Mari kita terapkan Formula DCF untuk menghitung nilai ekuitas menggunakan pendekatan FCFE.

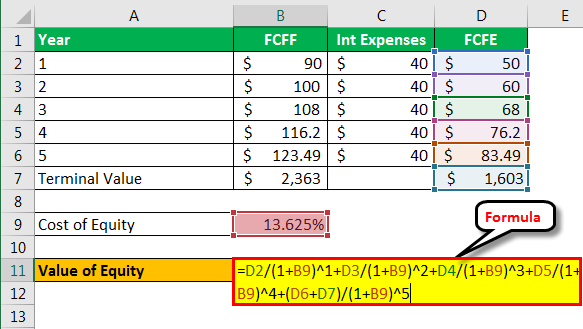

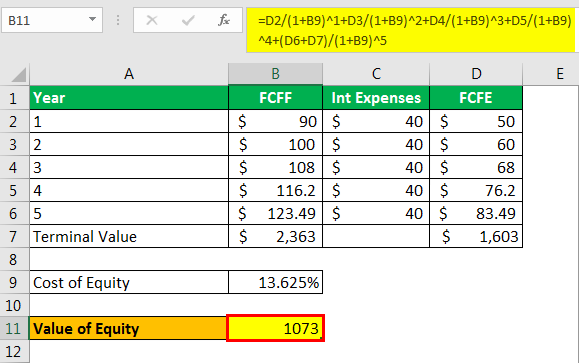

Nilai Ekuitas = PV dari (CF1, CF2…CFn) + PV dari TVn

Di sini, Arus Kas Bebas ke Ekuitas (FCFE) didiskontokan menggunakan biaya ekuitas.

- Nilai Ekuitas = ($50/1,13625) + ($60/1,13625^2) + ($68/1,13625^3) + ($76,2/1,13625^4) + ({$83,49+$1603}/1,13625^5)

Nilai Ekuitas menggunakan Formula DCF

Jadi, nilai ekuitas menggunakan rumus Arus Kas Terdiskonto (DCF) =$1073.

- Total Nilai Ekuitas = Nilai Ekuitas menggunakan Formula DCF + Kas

- Total Nilai Ekuitas = $1073 + $100

- $1073 + $100 = $1.173

Kesimpulan

Formula Arus Kas Terdiskonto (DCF) adalah alat penilaian bisnis penting yang menemukan kegunaan dan penerapannya dalam menilai seluruh bisnis untuk merger dan akuisisi. Hal ini sama pentingnya dalam penilaian investasi Greenfield . Penting juga untuk mengevaluasi sekuritas seperti ekuitas, obligasi, atau aset penghasil pendapatan lainnya yang arus kasnya dapat diestimasi atau dimodelkan.

Artikel yang Direkomendasikan

Artikel ini adalah panduan untuk Formula DCF. Kami membahas perhitungan nilai wajar perusahaan dan ekuitas menggunakan rumus arus kas terdiskonto, beserta contohnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut: –

- Hitung FCF dari Contoh EBITDA

- Kesalahan di DCF

- Formula WACC

- Model DDM

")