Apa itu Neraca?

Neraca adalah dokumen atau laporan keuangan yang memberikan gambaran lengkap tentang aset, kewajiban, dan ekuitas pemegang saham perusahaan untuk periode tertentu. Mempersiapkan dokumen ini membantu orang memahami struktur modal perusahaan saat ini. Selain itu, informasi yang jelas dari neraca memungkinkan investor memutuskan apakah akan membelanjakan aset perusahaan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Neraca (wallstreetmojo.com)

Ini adalah salah satu dari tiga laporan keuangan utama yang disiapkan perusahaan – dua lainnya adalah laporan laba rugi dan laporan arus kas. Neraca memungkinkan pembaca informasi untuk menyadari berapa banyak perusahaan memiliki dan berutang.

Takeaway kunci

- Neraca adalah salah satu laporan keuangan di mana perusahaan menyajikan ekuitas, kewajiban, dan aset pemegang saham pada waktu tertentu.

- Berdasarkan persamaan akuntansi yang menyatakan bahwa total kewajiban dan modal pemilik sama dengan total aset perusahaan.

- Format yang paling umum digunakan perusahaan untuk menyajikan data di neraca adalah horizontal atau berbentuk T dan vertikal.

- Data yang disajikan dalam laporan keuangan ini membantu investor memutuskan apakah akan mempercayai perusahaan untuk investasi lebih lanjut. Ini juga memungkinkan pemberi pinjaman memeriksa apakah perusahaan dapat membayar kembali jika pinjaman yang diperlukan disetujui.

Neraca Dijelaskan

Neraca menyimpan perincian aset dan kewajiban dan menyajikan perincian keuangan perusahaan dalam format yang tepat. Rincian dalam pernyataan membantu perusahaan memahami kemajuan keuangan mereka dan karenanya membuat keputusan bisnis untuk meningkatkan dan unggul di masa depan. Plus, perusahaan dapat memeriksa keuangan mereka dan menyusun strategi sehubungan dengan sumber daya yang tersedia.

Para investor yang berinvestasi di perusahaan menganggap lembaran ini sebagai kredensial penting karena mencerminkan posisi ekonomi perusahaan. Pernyataan tersebut membantu mereka memutuskan apakah akan bermanfaat untuk terus berinvestasi dalam usaha tersebut atau mereka harus menarik dukungannya. Singkatnya, dokumen keuangan ini dimaksudkan untuk memandu investor dan membantu mereka membuat keputusan investasi yang lebih baik dan lebih terinformasi.

Aset, Liabilitas, dan Ekuitas yang Tercatat Ekuitas Ekuitas pemegang saham adalah hak sisa pemegang saham di perusahaan dan dihitung sebagai selisih antara Aset dan Liabilitas. Pernyataan Ekuitas Pemegang Saham di neraca merinci perubahan nilai ekuitas pemegang saham dari awal hingga akhir periode akuntansi. Baca lebih detail biarkan pembaca informasi mengetahui beberapa rasio untuk memeriksa posisi perusahaan di pasar. Misalnya, investor dan pemberi pinjaman dapat dengan mudah menghitung rasio utang terhadap ekuitas dengan menggunakan informasi tersebut, membuat mereka mengetahui apa yang dimiliki perusahaan dan seberapa besar kewajiban mereka untuk membayar kembali.

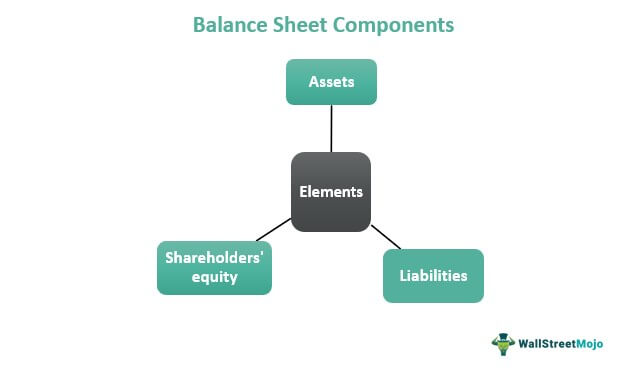

Komponen

Akun neraca yang merupakan elemen utama dari dokumen keuangan adalah – aset, kewajiban, dan ekuitas pemegang saham.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Neraca (wallstreetmojo.com)

#1 – Aset

Komponen-komponen ini dapat bersifat terkini atau jangka panjang. Perusahaan mencantumkan aset lancar dalam urutan likuiditas. Mereka kemungkinan akan dikonsumsi, dijual, atau diubah menjadi uang tunai baik dalam satu tahun atau dalam siklus operasi. Siklus Operasi Siklus operasi perusahaan, juga dikenal sebagai siklus kas, adalah rasio aktivitas yang mengukur waktu rata-rata yang diperlukan untuk mengubah pendapatan perusahaan. persediaan menjadi uang tunai. Baca selengkapnya, mana yang lebih panjang. Siklus operasi adalah waktu rata-rata yang diperlukan untuk mengubah investasi dalam persediaan menjadi uang tunai.

Beberapa aset tersebut termasuk kas dan setara kasKas Dan Setara KasKas dan Setara Kas adalah aset yang merupakan investasi jangka pendek dan sangat likuid yang dapat dengan mudah dikonversi menjadi uang tunai dan memiliki risiko fluktuasi harga yang rendah. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. baca lebih lanjut, inventaris, dll.

Aset jangka panjang adalah aset fisik yang dimiliki dan digunakan perusahaan untuk proses produksi perusahaan. Ini membantu perusahaan memiliki masa manfaat lebih dari satu tahun. Aset jangka panjang tidak untuk dijual kepada pelanggan perusahaan. Aset ini dapat berupa aset berwujud Aset Berwujud Aset berwujud adalah aset dengan nilai signifikan dan tersedia dalam bentuk fisik. Artinya, aset apa pun yang dapat disentuh dan dirasakan dapat diberi label berwujud dengan penilaian jangka panjang. Baca lebih lanjut dengan keberadaan fisik dan aset tidak berwujud tanpa keberadaan fisik.

Beberapa contoh aset berwujud adalah real estat, furnitur, dll., dan yang tidak berwujud adalah niat baik. Niat baikDalam akuntansi, niat baik adalah aset tidak berwujud yang dihasilkan ketika satu perusahaan membeli perusahaan lain dengan harga yang lebih besar daripada jumlah aset bersih perusahaan yang dapat diidentifikasi. pada saat akuisisi. Ini ditentukan dengan mengurangkan nilai wajar aset bersih perusahaan yang dapat diidentifikasi dari total harga pembelian. Baca lebih lanjut, hak cipta, dll.

#2 – Kewajiban

Ini juga diklasifikasikan sebagai kewajiban lancar dan jangka panjang Kewajiban Jangka Panjang Kewajiban Jangka Panjang, juga dikenal sebagai Kewajiban Tidak Lancar, mengacu pada kewajiban keuangan Perusahaan yang jatuh tempo lebih dari satu tahun (dari siklus operasinya atau Tanggal Neraca). Baca selengkapnya.

Kewajiban Lancar adalah kemungkinan pembayaran aset atau layanan di masa depan yang harus terus dilakukan perusahaan untuk operasi sebelumnya. Kewajiban ini membutuhkan penggunaan aset lancar yang adaAset LancarAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.baca lebih lanjut atau pembuatan kewajiban lancar lainnya. Ini termasuk hutang usaha Hutang usaha Hutang usaha adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi. Baca lebih lanjut, hutang jangka pendek, dll.

Kewajiban jangka panjang adalah kewajiban yang tidak memerlukan penggunaan aset lancar atau pembuatan kewajiban lancar. Beberapa contoh kewajiban tersebut termasuk hutang jangka panjang, obligasi, dll.

#3 – Ekuitas Pemegang Saham

Ini adalah bagian dari pengembalian yang pemegang sahamPemegang SahamPemegang saham adalah individu atau lembaga yang memiliki satu atau lebih saham di perusahaan publik atau swasta dan, oleh karena itu, merupakan pemilik sah perusahaan. Persentase kepemilikan bergantung pada jumlah saham yang mereka pegang terhadap total saham perusahaan. Baca lebih lanjut tentang kemungkinan besar akan diterima perusahaan.

Ini adalah perbedaan antara total aset perusahaanTotal AsetTotal Aset adalah jumlah aset lancar dan tidak lancar perusahaan. Total aset juga sama dengan jumlah total kewajiban dan total dana pemegang saham. Total Aset = Liabilitas + Ekuitas Pemegang SahamBaca selengkapnya dan total liabilitasnya. Hasilnya menunjukkan betapa bermanfaatnya investasi bagi investor, menunjukkan potensi pengembalian berlipat ganda di masa depan. Dengan demikian, mereka memutuskan apakah akan berinvestasi, menginvestasikan kembali, atau menarik dukungan keuangan mereka.

Format

Perusahaan yang berbeda mengikuti format neraca yang berbeda . Secara tradisional, perusahaan menggunakan susunan berbentuk T, yang mengatur data secara horizontal. Di sini, daftar aset ada di satu sisi di bawah satu kolom, dan kewajiban serta ekuitas pemegang saham ada di sisi lain di kolom lain. Format ini telah menjadi yang paling populer dari semuanya.

Seiring waktu, template neraca baru muncul yang menyajikan detail yang sama secara vertikal. Di sini, ekuitas dan liabilitas berada di atas, sedangkan aset berada di bawah.

Contoh

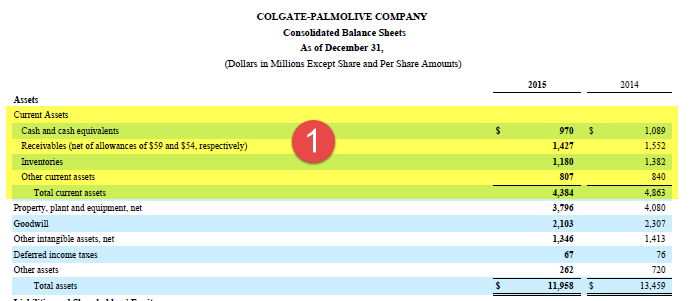

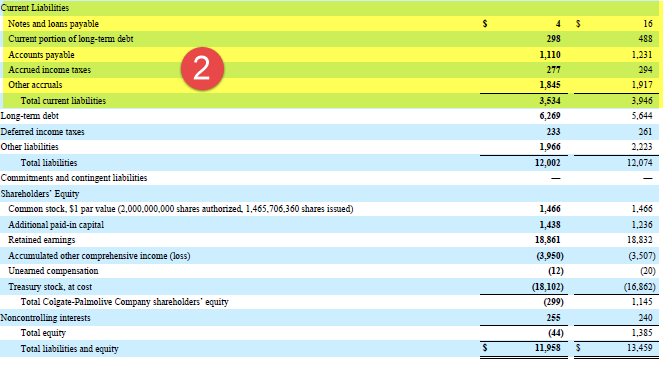

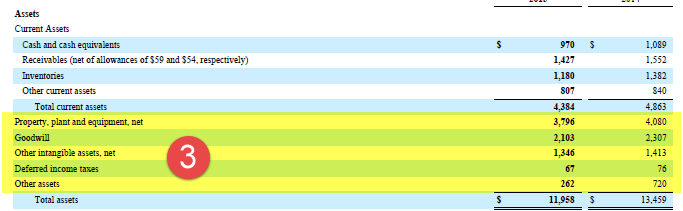

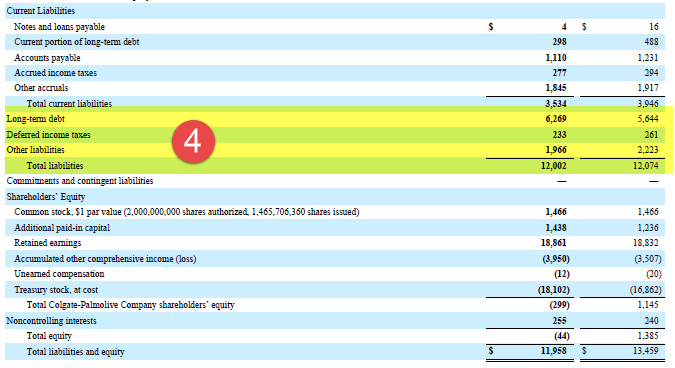

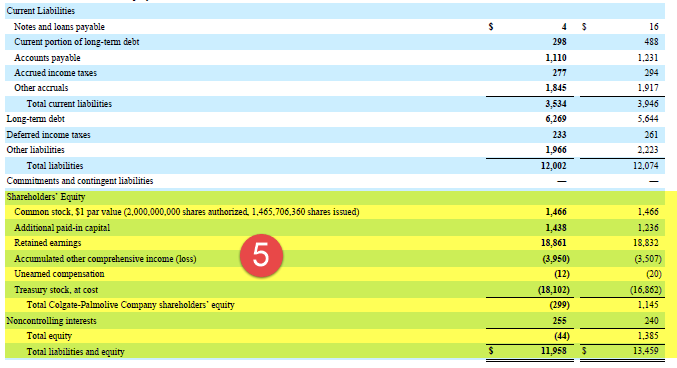

Mari kita lihat template Colgate di bawah ini untuk mengetahui detail aset dan liabilitasnya untuk periode tertentu:

Aset lancar

Kewajiban Lancar

Aset Jangka Panjang

Kewajiban Jangka Panjang

Ekuitas pemegang saham

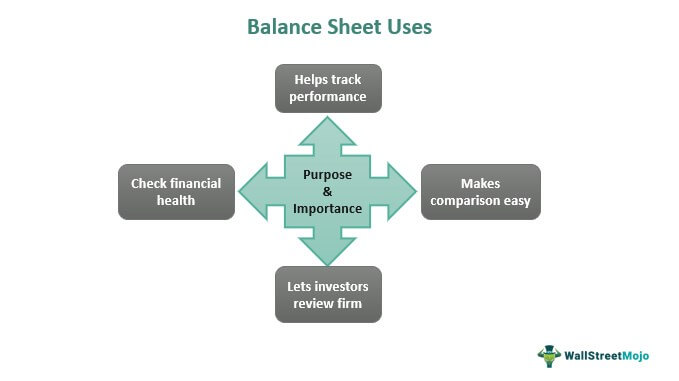

Penggunaan

Neraca adalah kredensial penting perusahaan. Ini memberikan gambaran yang jelas tentang posisi keuangan perusahaan. Penyusunan pernyataan ini memungkinkan perusahaan untuk melayani berbagai tujuan. Beberapa di antaranya adalah sebagai berikut:

- Ini membantu perusahaan menilai posisi pasar mereka pada titik waktu tertentu. Saat merinci aset dan liabilitas, pembaca informasi mendapatkan pandangan yang jelas tentang nilainya. Jika nilai aset lebih besar dari kewajiban, hal ini menunjukkan pertumbuhan perusahaan. Di sisi lain, jika kewajiban lebih dari aset, itu menunjukkan kerugian.

- Rincian membantu orang membandingkan perusahaan melalui rasio utang terhadap ekuitas, yang membantu menilai leverage keuangan perusahaan. Bergantung pada nilainya, itu membandingkan kemajuan perusahaan.

- Berdasarkan pertumbuhan atau keterlambatan selama periode tertentu, dokumen keuangan menilai kesehatan keuangan perusahaan.

- Karena neraca memberikan pandangan menyeluruh tentang aspek keuangan setiap perusahaan, investor menjadi lebih mudah untuk meninjau detailnya dan memutuskan apakah akan terus berinvestasi di dalamnya.

Neraca vs Laporan Laba Rugi

Neraca dan laporan laba rugi adalah dua laporan keuangan utama yang disiapkan perusahaan. Keduanya membantu perusahaan memberikan gambaran kepada para pencari informasi tentang aspek keuangan mereka. Namun, ada beberapa perbedaan yang menentukan tujuan yang mereka layani:

|

Kategori |

Neraca keuangan |

Laporan laba rugi |

|

Penilaian |

Posisi keuangan pada titik waktu tertentu |

Juga dikenal sebagai laporan laba rugi, ini menilai kinerja selama periode waktu tertentu. |

|

Komponen |

Aset (saat ini dan jangka panjang), kewajiban (saat ini dan jangka panjang), dan ekuitas pemegang saham |

Pendapatan, beban, keuntungan yang direalisasi, dan kerugian |

|

Analisa keuangan |

Membantu menghitung rasio utang terhadap ekuitas, rasio lancar, laba atas ekuitas pemegang saham, dll. |

Bantu mengetahui margin kotor, rasio harga terhadap pendapatan, dll. |

|

Pengguna |

Investor dan pemberi pinjaman saat membuat keputusan investasi dan pinjaman |

Manajemen, pemegang saham, investor, dll. |

Pertanyaan yang Sering Diajukan (FAQ)

Bagaimana neraca disusun?

Hal pertama yang harus diperhatikan untuk mempersiapkannya adalah rentang waktu. Sebagian besar perusahaan memilih laporan keuangan triwulanan atau tahunan. Berdasarkan kebutuhan, rincian aset dan liabilitas diatur, diatur, dan disajikan. Kemudian, perusahaan menyusun informasi untuk menghitung ekuitas pemegang saham. Data, bagaimanapun, dapat disusun secara horizontal dengan aset di sebelah kiri dan liabilitas dan ekuitas pemegang saham di sisi kanan atau vertikal dengan liabilitas dan ekuitas pemegang saham di atas dan aset di bagian bawah.

Bagaimana cara membaca neraca?

Perusahaan mencantumkan aset dan kewajiban untuk memeriksa apakah jumlah total aset sama dengan jumlah kewajiban dan ekuitas pemegang saham. Jika tidak, itu menunjukkan ketidakseimbangan. Akibatnya, perusahaan harus menemukan kesalahan untuk menghitung lembaran untuk gambaran akurat dari keuangan perusahaan.

Apa itu rekonsiliasi neraca?

Ini adalah proses untuk memverifikasi seberapa akurat neraca itu. Ini dilakukan dengan menghitung angka-angka yang disajikan pada buku besar dan dokumen keuangan lainnya. Jika perbedaan ditemukan, lembar tersebut terbukti menunjukkan data yang tidak akurat.

Video di Neraca

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Neraca. Berikut kami jelaskan komponen, format, kegunaan, contoh, dan perbedaannya dengan laporan laba rugi. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Neraca Fed

- Apa itu Persamaan Neraca?

- Neraca Percobaan vs Neraca