Pengertian Akuntansi Inflasi

Akuntansi inflasi adalah metode yang digunakan untuk melaporkan laporan keuangan dengan memfaktorkan dampak melonjak atau turunnya biaya berbagai barang, yang disesuaikan menurut indeks harga untuk menyajikan gambaran yang jelas tentang posisi keuangan perusahaan, biasanya pada saat lingkungan inflasi.

Biasanya, ketika perusahaan beroperasi dalam lingkungan inflasi atau deflasi, informasi historis mungkin tidak lagi relevan. Oleh karena itu, nilai yang disesuaikan dengan inflasi akan secara akurat mencerminkan nilai saat ini.

Takeaway kunci

- Akuntansi inflasi mengacu pada metode yang digunakan untuk memperbaiki masalah yang timbul dari akuntansi biaya historis selama inflasi tinggi dan hiperinflasi dan menyesuaikan laporan keuangan menurut indeks harga.

- Akuntansi inflasi terdiri dari dua metode: Daya Beli Saat Ini dan Akuntansi Biaya Saat Ini.

- Mata uang/uang berfluktuasi secara teratur. Oleh karena itu, metode akuntansi seperti akuntansi inflasi menyediakan laporan keuangan untuk menunjukkan nilai yang akurat dan wajar.

- Metode akuntansi inflasi merupakan teknik yang dapat mempersulit perhitungan karena banyaknya konversi dan perhitungan.

Metode Akuntansi Inflasi

Secara umum, ada dua jenis metode:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Akuntansi Inflasi (wallstreetmojo.com)

#1 – Daya Beli Saat Ini

Dalam metode ini, item moneter dan nonmoneter dipisahkan sehingga item moneter hanya mencatat keuntungan atau kerugian bersih. Pada saat yang sama, item non-moneter diperbarui menjadi angka dengan faktor konversi tertentu yang setara dengan indeks harga tertentuIndeksIndeksasi adalah metode penyesuaian harga beli investasi (obligasi, surat utang, atau kelas aset lainnya) untuk memperhitungkan efek inflasi selama jangka waktu investasi, menurunkan keuntungan modal dan mengurangi penghasilan kena pajak.baca lebih lanjut.

Faktor Konversi dengan Metode CPP = Harga pada Periode Saat Ini / Harga pada Periode Historis

#2 – Akuntansi Biaya Saat Ini

Dengan metode ini, aset dinilai pada fair market value (FMV) daripada biaya historisnya selama masa aset tetap. . Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut pembelian.

Bagaimana Cara Kerja Akuntansi Inflasi?

Contoh 1

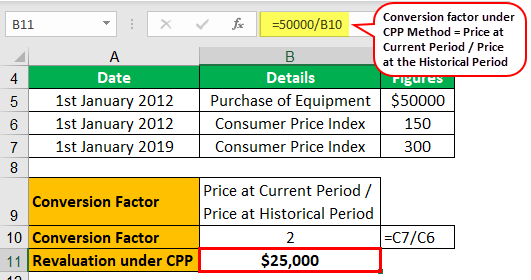

Mari kita perhatikan ilustrasi di mana Tn. John membeli peralatan pada tanggal 1 Januari 2012 seharga $50.000. Mulai hari itu, Indeks Harga KonsumenIndeks Harga KonsumenIndeks Harga Konsumen (IHK) adalah ukuran harga rata-rata sekeranjang komoditas konsumen yang biasa digunakan dibandingkan dengan tahun dasar. CPI untuk tahun dasar adalah 100, dan ini adalah poin tolok ukurnya.baca lebih lanjut berdiri di 150, sedangkan itu mencerminkan 300 per 1 Januari 2019. Oleh karena itu, kami sekarang diharuskan untuk mencerminkan nilai revaluasi peralatan di bawah metode CPP.

Detailnya diringkas sebagai berikut: –

|

Tanggal |

Detail |

Angka |

|

1-Jan-12 |

Pembelian Peralatan |

$50.000 |

|

1-Jan-12 |

Indeks Harga Konsumen |

150 |

|

1-Jan-19 |

Indeks Harga Konsumen |

300 |

Menerapkan rumus faktor konversi,

Faktor konversi dengan metode CPP = Harga pada Periode Saat Ini / Harga pada Periode Historis

(300/150=2)

Oleh karena itu, revaluasi peralatan dengan metode CPP mencapai $25.000 ($50.000/2).

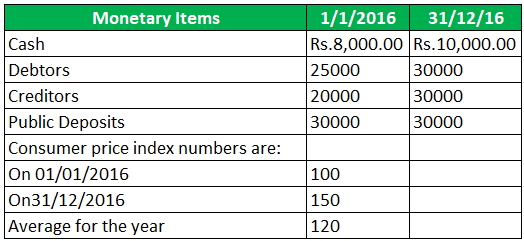

Contoh 2

Dari data yang diberikan di bawah ini, hitung keuntungan atau kerugian moneter bersih per metode CPP.

Larutan:

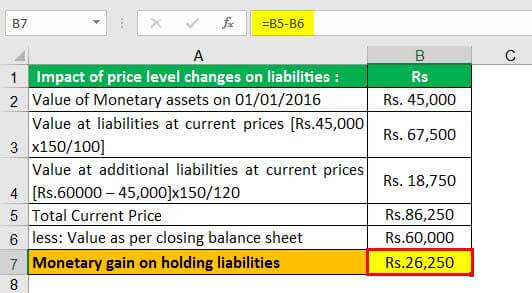

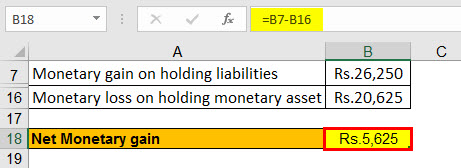

Keuntungan moneter memegang kewajiban :

- Keuntungan moneter dari memegang kewajiban = ₹86.250 – ₹60.000

= Rp26.250.

Dimana, nilai per neraca penutupan Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal itu didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.Baca selengkapnya = Kredit + Simpanan Umum = ₹60.000

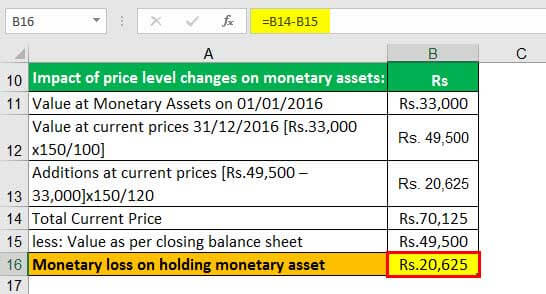

Kerugian moneter karena memegang aset moneter

- Kerugian moneter karena memegang aset moneter = ₹70.125 – ₹49.500

= ₹20.625.

Perhitungan keuntungan moneter bersih adalah sebagai berikut:

- Keuntungan Moneter Bersih = ₹26.250 – ₹20.625

= Rp5.625.

Keuntungan

- Tampilan Wajar : Karena aset ditampilkan setelah mempertimbangkan dan menyesuaikan inflasi pada nilai saat ini, neraca mewakili pandangan yang tidak bias dari posisi keuangan perusahaan.

- Depresiasi Akurat: Ketika nilai sebenarnya dari aset diwakili, depresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut dihitung berdasarkan nilai nominal aset dan bukan berdasarkan biaya historisnya. Oleh karena itu, metode ini memfasilitasi penggantian bisnis yang mudah karena nilai yang akurat dan adil direpresentasikan dan diindeks dengan inflasi.

- Penilaian yang Wajar: Ketika neraca 2 tahun disajikan dan disesuaikan dengan akuntansi inflasi, menjadi mudah dan nyaman untuk membuat perbandingan penting karena nilainya mencerminkan setelah mempertimbangkan inflasi. Nilai-nilai ini dengan demikian saat ini dan tidak didasarkan pada biaya historis. Sampai batas tertentu, ini juga terasa seperti nilai waktu dari uangNilai Waktu UangPrinsip Nilai Waktu Uang (TVM) menyatakan bahwa uang yang diterima saat ini bernilai lebih tinggi daripada uang yang diterima di masa depan karena uang yang diterima sekarang dapat diinvestasikan dan digunakan untuk menghasilkan arus kas bagi perusahaan di masa depan dalam bentuk bunga atau dari apresiasi dan reinvestasi investasi di masa depan.baca lebih lanjut.

- Refleksi Nilai Sejati: Karena akuntansi inflasi menunjukkan laba saat ini berdasarkan harga saat ini, ini mencerminkan nilai bisnis yang benar dan diperbarui. Oleh karena itu, laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan. harga saat ini, memperhitungkan inflasi.

- Tidak Overstatements: Dengan metode ini, akun laba rugiAkun Laba RugiAkun Laba Rugi, juga dikenal sebagai laporan laba rugi, adalah laporan keuangan yang merangkum pendapatan organisasi dan biaya yang dikeluarkan selama periode keuangan dan merupakan indikasi perusahaan kinerja keuangan dengan menunjukkan apakah perusahaan menghasilkan laba atau mengalami kerugian selama periode tersebut.baca lebih lanjut tidak akan melebih-lebihkan pendapatan bisnis.

- Menyimpan Cek Pembayaran Dividen: Berdasarkan biaya historis, ada kemungkinan besar pemegang sahamPemegang SahamPemegang saham adalah individu atau lembaga yang memiliki satu atau lebih saham di perusahaan publik atau swasta dan, oleh karena itu, merupakan pemilik sah dari perusahaan. Persentase kepemilikan bergantung pada jumlah saham yang mereka pegang terhadap total saham perusahaan.baca lebih lanjut dapat mengklaim pembayaran dividen yang lebih tinggi. Metode akuntansi inflasi membantu menjaga cek karena dividen dan pajak tidak dihitung pada angka miring, tidak seperti metode biaya. Metode Biaya. Metode biaya adalah metode akuntansi untuk investasi di mana investasi tetap pada biaya aslinya pada neraca keuangan. Banyak instrumen keuangan, seperti investasi dan inventaris/aset tetap, dicatat menggunakan metode ini.baca lebih lanjut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Akuntansi Inflasi (wall streetmojo.com)

Kekurangan

- Proses Tanpa Akhir: Perubahan harga terus berlanjut tanpa batas selama ada inflasi atau deflasi dalam suatu ekonomiDeflasi Dalam PerekonomianDeflasi didefinisikan sebagai kondisi ekonomi dimana harga barang dan jasa turun terus-menerus dengan tingkat inflasi berubah menjadi negatif. Situasi tersebut umumnya muncul dari kontraksi jumlah uang beredar dalam perekonomian.baca lebih lanjut. Oleh karena itu, prosesnya tidak pernah berakhir.

- Rumit: Ada kemungkinan bahwa terlalu banyak perhitungan membuat proses menjadi lebih rumit. Mungkin ada banyak penyesuaian yang mungkin sulit dipahami oleh orang awam.

- Subjektivitas: Penilaian diskresioner dan subjektivitas tertentu mungkin terlibat karena penyesuaian terhadap nilai saat ini tidak sesederhana dinamika.

- Situasi Deflasi Menyebabkan Pembesar-besaran: Ketika ada situasi deflasi, dan harga turun, perusahaan mungkin membebankan depresiasi yang lebih rendah. Akibatnya, hal itu dapat menyebabkan keuntungan bisnis yang dibesar-besarkan, yang tidak diragukan lagi merugikan.

- Hanya Teoretis: Konsep akuntansi inflasi dianggap lebih sebagai peredaan teoretis. Mungkin ada kemungkinan window dressing tertentu sesuai keinginan dan khayalan individu karena subjektivitas yang terlibat

- Mahal: Metode ini dianggap mahal, dan bisnis biasa mungkin tidak mampu membelinya

Keterbatasan

- Meskipun metode akuntansi inflasi mungkin berguna bagi perusahaan, belum tentu demikian untuk pajak penghasilan. Pajak Penghasilan. Akuntansi pajak penghasilan mengakui hutang pajak penghasilan dalam pembukuan dan menentukan beban pajak periode berjalan. Itu harus dibayar baik sebelum atau setelah akhir tahun keuangan dan diakui dalam pembukuan sesuai dengan itu. read more otoritas, karena mereka menolaknya karena rendahnya penerimaan di masyarakat.

- Perubahan harga adalah proses berkelanjutan yang tidak dapat dihindari.

- Sistem mempersulit perhitungan karena banyaknya konversi dan perhitungan.

Pikiran Akhir

Akuntansi inflasi tidak diragukan lagi mencerminkan nilai sebenarnya dari bisnis tetapi mengalami kelemahan tertentu, seperti tidak diterima oleh otoritas atau komplikasi yang terlibat dalam sistem dan proses. Namun, tujuan sebenarnya dari laporan keuangan adalah untuk memberikan nilai yang akurat dan adil bagi bisnis. Oleh karena itu, laporan laba rugiIncome StatementLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut harus menunjukkan keuntungan atau kerugian perusahaan yang sebenarnya dan tepat selama periode tertentu, dan neraca harus mencerminkan posisi keuangan yang wajar dan tepat.

Karena mereka diwakili dalam nilai moneterNilai MoneterNilai moneter mengacu pada nilai suatu produk atau layanan yang diukur dalam bentuk uang. Baca selengkapnya. Mata uang/uang berfluktuasi secara teratur, sehingga menjadi perlu bahwa metode seperti akuntansi inflasi memenuhi tujuannya dengan memungkinkan laporan keuangan mencerminkan nilai yang akurat dan wajar. Dengan demikian, metode ini memastikan bahwa tidak akan ada penyimpangan yang signifikan dari pihak bisnis.

Pertanyaan yang Sering Diajukan (FAQ)

Apa perlunya akuntansi inflasi?

Alasan diperlukannya akuntansi inflasi adalah-

Membantu membentuk struktur operasi keuangan yang benar dan posisi perusahaan yang diwakili oleh sistem akuntansi biasa. Karena inflasi mempengaruhi berbagai perusahaan/perusahaan, akuntansi inflasi dapat memberikan diferensiasi antar perusahaan/perusahaan.

Ini dapat memberikan perbandingan kinerja perusahaan / perusahaan. Ini menunjukkan posisi sebenarnya dari keuangan perusahaan dan menghindari kelebihan laba. Ini juga membantu untuk menghitung penyusutan, memberikan informasi yang akurat, dan juga membantu meningkatkan pengambilan keputusan.

Apa saja fitur akuntansi inflasi?

Berikut ini adalah fitur akuntansi inflasi:

Menghilangkan distorsi laporan keuangan yang terjadi saat menggunakan biaya historis.

Meningkatkan pengukuran pendapatan dan pengeluaran dalam menghadapi daya beli uang yang terus berubah. Ini membantu untuk meningkatkan proses pengambilan keputusan.

Apa nama lain akuntansi inflasi?

Nama lain untuk akuntansi inflasi adalah akuntansi tingkat harga.

Artikel yang Direkomendasikan

Artikel ini telah memandu apa itu akuntansi inflasi, dan itu bermakna. Kami telah membahas 2 metode teratas, contoh, keuntungan akuntansi inflasi, dan kerugian. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut: –

- Anjak Terbalik

- Inflasi Judul

- Kesenjangan Inflasi

- Hiperinflasi n