Apa itu Biaya Asuransi?

Biaya asuransi, juga dikenal sebagai premi asuransi, adalah biaya yang dibayarkan kepada perusahaan asuransi untuk menutupi risiko mereka dari bencana yang tidak terduga. Ini dihitung sebagai persentase yang ditetapkan dari jumlah pertanggungan dan dibayarkan pada periode reguler yang telah ditentukan sebelumnya.

Takeaway kunci

- Biaya asuransi juga dikenal sebagai premi asuransi. Ini adalah jumlah yang dibayarkan kepada perusahaan asuransi untuk menutupi risiko yang tidak pasti dari peristiwa kehidupan yang tidak terduga.

- Perusahaan asuransi menghitung biaya asuransi sebagai persentase yang ditetapkan dari jumlah pertanggungan dan dibayarkan pada periode reguler yang ditentukan sebelumnya.

- Biaya asuransi memberikan keamanan finansial jangka panjang dan menciptakan kumpulan dana yang dapat digunakan di tempat yang tepat dan menghasilkan pendapatan.

- Biaya asuransi tidak menjamin bahwa seseorang dapat menerima pengembalian uang yang setara dengan kerugian yang timbul dari perusahaan asuransi.

Rumus Biaya Asuransi

1 – Untuk Asuransi Jiwa

Biaya Asuransi (Premi) = Uang Pertanggungan * % Premi yang harus dibayar

2- Untuk asuransi selain Asuransi Jiwa

Biaya Asuransi (Premi) = Nilai aset * % dari premi yang harus dibayar

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya Asuransi (wallstreetmojo.com)

Contoh Beban Asuransi

Contoh 1

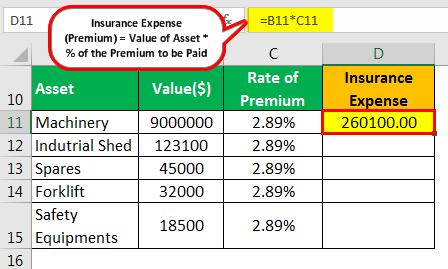

Umumnya, perusahaan manufaktur harus membayar biaya asuransi sebesar 2,89% dari nilai aset. Dari nilai aset di bawah ini, hitunglah biaya asuransi yang harus dibayar oleh XYZ Ltd.:

- Mesin: $9.000.000

- Industri gudang: $1,23,100

- Suku cadang: $45.000

- Forklift: $32.000

- Peralatan keselamatan: $18.500

- Total: $9.218.600

Larutan:

Perhitungan menunjukkan biaya asuransi yang harus dibayar untuk mesin-

- =9.000.000*2,89%

- =260.100,00

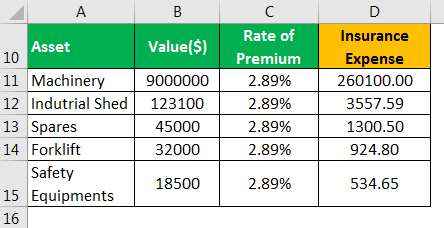

Demikian pula, kami dapat menghitung biaya asuransi untuk aset lainnya, yang ditunjukkan di bawah ini:

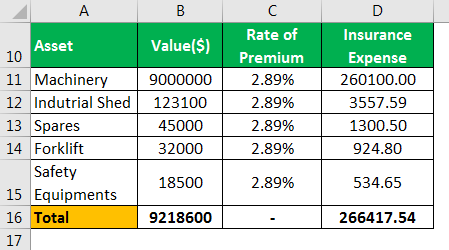

Total akan –

Jadi, XYZ Ltd. harus membayar $2,66,417.54 sebagai premi asuransiPremi AsuransiPremi Asuransi adalah jumlah yang dibayarkan oleh setiap individu atau badan hukum untuk menutupi diri mereka dari peristiwa yang tidak pasti yang mengakibatkan kerugian ekonomi dan non-ekonomi yang besar.baca lebih lanjut untuk yang diberikan tahun.

Contoh #2

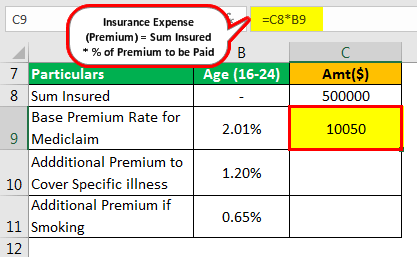

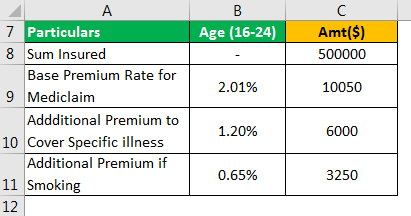

Anthony memiliki kebiasaan merokok. Dia saat ini sedang mengejar gelar master dari Universitas Boston. Ayahnya tertarik mengambil asuransi kesehatan Anthony karena kebiasaan buruknya merokok. Karena itu, ia berkonsultasi dengan perusahaan asuransi PQR untuk asuransi kesehatan. Mereka memberikan perincian berikut terkait dengan rencana medis:

|

Usia |

0-15 |

16-24 |

25-50 |

51-70 |

70 ke atas |

|

Tarif Premi Dasar untuk Mediclaim |

1,30% |

2,01% |

2,19% |

2,70% |

3,50% |

|

Premi tambahan untuk menutupi penyakit tertentu |

1% |

1,20% |

1,50% |

1,70% |

2% |

|

Premi tambahan jika merokok |

0,50% |

0,65% |

0,80% |

1% |

1,20% |

Hitung biaya asuransi untuk rencana medis, termasuk pertanggungan penyakit tertentu sebesar $500.000, yang harus dibayar oleh ayah Anthony.

Larutan:

Anthony berusia 23 tahun. Oleh karena itu, semua tarif premi akan berlaku untuk pelat 16-24 tahun.

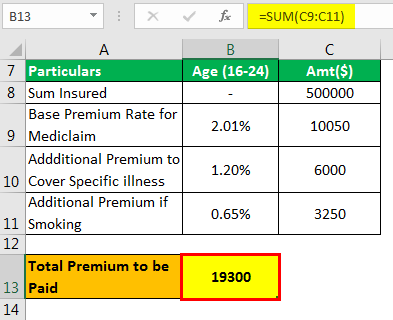

Perhitungan menunjukkan biaya asuransi yang harus dibayar

Demikian pula, kita dapat menghitung biaya asuransi yang ditunjukkan di bawah ini:

Total Premi yang harus Dibayarkan adalah –

- =10.050+6.000+3.250

- =$19.300 .

Jadi, total biaya asuransi yang harus dibayar adalah $19.300 untuk nilai pertanggungan sebesar $500.000.

Keuntungan

- Memastikan keamanan – Ini melindungi tertanggung dari kesalahan masa depan dalam kehidupan atau bisnis mereka. Itu akan memastikan keamanan dan memberikan ketenangan mental dalam hidup mereka.

- Keamanan finansial jangka panjang – Ini akan memberikan keamanan finansial jangka panjang kepada orang yang diasuransikan dan melindungi kepentingan pribadi individu. Seseorang dapat memperoleh manfaat ini melalui asuransi jiwa.

- Sumber pengumpulan dana – Ini memungkinkan untuk membuat kumpulan dana yang dapat diparkir di tempat yang tepat dan menciptakan aliran pendapatan yang stabil, yang dapat membantu menutupi malapetaka orang yang diasuransikan.

- Menciptakan kebiasaan menabung – Ini memupuk praktik asuransi di antara individu yang akan memastikan arus kas yang baik Arus Kas Arus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. membaca lebih banyak dalam waktu yang lama.

Kekurangan

- Penggantian tidak sama dengan kerugian – Biaya asuransi tidak menjamin bahwa seseorang akan mendapatkan pengembalian dana dari perusahaan asuransi yang setara dengan kerugian yang terjadi. ReimbursementReimbursementReimbursement mengacu pada kompensasi moneter yang dilakukan oleh perusahaan, organisasi, atau pemerintah kepada karyawan, pelanggan, pembayar pajak, atau entitas lain untuk mengeluarkan biaya dari kantong mereka.baca lebih lanjut klaim selalu bergantung pada berbagai faktor. Akibatnya, jumlah kerugian seringkali tidak sepenuhnya pulih dari perusahaan asuransi.

- Kompleksitas skema dan klausul – Dokumen skema asuransi sangat kompleks. Apalagi mereka akan memasang berbagai ketentuan yang tidak disadari oleh orang awam. Akibatnya, tertanggung tidak akan sepenuhnya mengetahui semua syarat dan ketentuan kontrak asuransi.

- Kurangnya kepercayaan – Perusahaan asuransi sering bertindak sembrono di masa lalu. Akibatnya, mereka selalu memiliki tingkat kepercayaan yang agak rendah.

- Batas klaim – Semua polis asuransi akan memiliki nilai pertanggungan tetap. Nilai pertanggungan ini sering salah perkiraan dan akibatnya harus menanggung risiko. Akibatnya, jika pertanggungan adalah $1 juta, dan bahkan jika seseorang mengalami kerugian sebesar $2 juta, tertanggung hanya akan mendapatkan penggantian sebesar $1 juta.

Kesimpulan

Dengan demikian, kontrak asuransi hampir tak terelakkan untuk kehidupan dan bisnis yang lancar. Siapa pun yang melewatkan mengambil asuransi rentan terhadap risiko yang cukup besar. Akibatnya, mereka akan menghadapi kerugian mental dan finansial yang parah. Oleh karena itu, selalu disarankan untuk mengeluarkan biaya asuransi mengingat bahaya yang dihadapi seseorang dan persyaratan yang sama.

Pertanyaan yang Sering Diajukan (FAQ)

Apakah biaya asuransi debit atau kredit?

Akun biaya asuransi akan didebit, dan akun asuransi dibayar di muka akan dikreditkan saat aset dibebankan ke biaya. Akibatnya, jumlah yang dibebankan pada suatu periode akuntansi sebagai beban hanyalah jumlah aset asuransi yang dibayar di muka.

Apa perbedaan antara asuransi dibayar di muka dan biaya asuransi?

Asuransi dibayar dimuka menyangkut bagian jumlah asuransi yang telah kadaluwarsa atau belum dikeluarkan sampai dengan tanggal laporan keuangan. Sebagai perbandingan, biaya asuransi menyangkut bagian jumlah asuransi, yang kedaluwarsa atau tidak dikeluarkan untuk periode akuntansi.

Berapa saldo normal beban asuransi?

Saldo normal biaya asuransi didebet.

Di mana biaya asuransi masuk ke neraca?

Biaya asuransi tidak mencerminkan neraca karena menampilkan jumlah yang telah dibelanjakan alih-alih kewajiban atau aset pada waktu tertentu.

Artikel yang Direkomendasikan

Artikel ini adalah panduan untuk Biaya Asuransi. Di sini, kami membahas contoh biaya asuransi, rumus, perhitungan, serta kelebihan dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang keuangan dari artikel berikut: –

- Daftar Biaya Tidak Langsung

- Apa itu Coinsurance?

- Agen Asuransi vs Pialang

- Biaya Jaminan

- Potongan Dagang dan Potongan Tunai