Arti Risiko Sistemik

Risiko sistemik adalah risiko finansial yang mungkin mengancam seluruh bisnis, perusahaan, entitas, atau ekonomi, yang mengarah pada penghapusannya. Ini dimulai dengan mempengaruhi unit pada skala yang lebih kecil dan terus mentransmisikan efek ke entitas yang lebih besar, sehingga menghambat mekanisme keuangan perekonomian secara keseluruhan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Risiko Sistemik (wall streetmojo.com)

Ini berbeda dari risiko sistematis, yang mudah dinilai sebelumnya, dan individu serta entitas yang terlibat mendapat kesempatan untuk mempersiapkan dan mengatasi kekurangannya. Singkatnya, sementara yang pertama menyebabkan runtuhnya ekosistem keuangan secara tiba-tiba, yang terakhir melambangkan risiko pasar yang terus-menerus.

Takeaway kunci

- Risiko sistemik adalah risiko yang tidak dapat diukur yang menular dari satu lembaga atau entitas ke lembaga atau entitas lain dengan lebih cepat dan sangat berdampak pada mekanisme keuangan, termasuk runtuhnya suatu perekonomian.

- Ini berbeda dari risiko sistematis atau pasar yang tidak mengejutkan tetapi muncul secara bertahap, mengingat gejolak atau masalah yang sedang berlangsung.

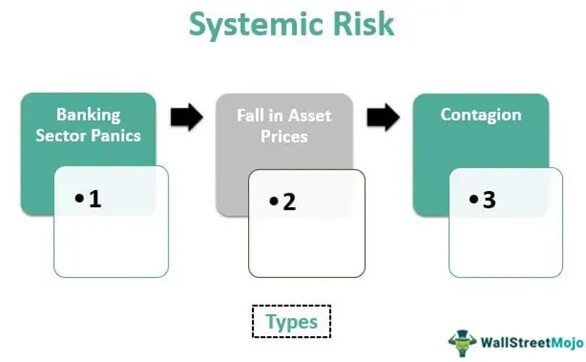

- Risiko tersebut diklasifikasikan berdasarkan alasan yang menyebabkannya. Oleh karena itu, ini diklasifikasikan sebagai kepanikan sistem perbankan, penurunan harga aset, dan penularan.

- Karena mengurangi manfaat diversifikasi di pasar, ini juga dikenal sebagai risiko yang tidak dapat diversifikasi.

Risiko Sistemik Dijelaskan

Risiko sistemik dalam keuangan menunjukkan kemungkinan satu institusi tidak sehat mempengaruhi unit sehat lainnya sedemikian rupa sehingga menyebabkan kerusakan total pada seluruh mekanisme keuangan ekonomi. Selain itu, risiko semacam itu dengan cepat berpindah dari satu entitas ke entitas lain, sehingga sulit untuk menilainya sebelumnya.

Sebagian besar risiko yang diamati mempengaruhi pasar membutuhkan waktu untuk menyebar dan mudah diukur. Di sisi lain, risiko sistemik baru diketahui ketika telah berdampak parah pada beberapa institusi afiliasi dalam rangkaian tersebut.

The Property Casualty Insurers Association of America mengklasifikasikan entitas menjadi dua jenis untuk menilai kemungkinan mereka terpengaruh oleh risiko ini. Satu terlalu besar untuk gagal (TBTF), dan yang lainnya terlalu terhubung atau saling berhubungan untuk gagal (TCTF/TICTF). Pengukuran risiko bergantung pada analisis risiko sistemik yang memungkinkan analis mempelajari apakah suatu institusi berada di bawah label TBTF atau TCTF/TICTF.

Jika sebuah institusi berada di bawah label TBTF, itu paling rentan terhadap risiko ini. Ini karena lembaga semacam itu terlalu besar, dan kegagalannya akan menimbulkan konsekuensi yang parah, termasuk runtuhnya seluruh ekosistem keuangan. Tes TBTF menunjukkan ukuran suatu institusi dibandingkan dengan ukuran pasar keuangan lokal atau global dan membantu pihak berwenang menilai seberapa rentannya terhadap risiko sistemik.

Tes TCTF/TICTF memeriksa kemungkinan dampak negatif total suatu institusi jika gagal melanjutkan operasinya. Jika sama tinggi, itu menyebabkan dampak yang lebih parah dan sebaliknya.

Penyebab

Penyebab risiko sistemik mengidentifikasi jenis yang mempengaruhi mekanisme keuangan suatu institusi, industri, atau ekonomi. Berikut adalah jenis utama dari risiko seperti yang didefinisikan oleh penyebabnya:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Risiko Sistemik (wallstreetmojo.com)

Yang pertama dalam daftar adalah kepanikan sektor perbankan, yang mengacu pada krisis di sektor perbankan karena deposan menarik lebih banyak uang daripada yang mereka butuhkan. Ini umumnya terjadi ketika mereka melihat orang lain menghapus cadangan dari perekonomian. Berikutnya adalah penurunan harga aset seperti perumahan dan saham yang memicu risiko sistemik.

Penularan adalah risiko lain yang terjadi ketika runtuhnya satu lembaga keuangan yang tertekan menyebabkan kehancuran lembaga keuangan lainnya. Salah satu peristiwa yang tercatat adalah krisis ekonomi 2008.

Dampak

Risiko sistemik mengurangi manfaat diversifikasi, memengaruhi pasar asuransi dan investasi, mengingat peran yang dimainkan oleh diversifikasi risiko. Oleh karena itu, risiko ini juga disebut sebagai risiko yang tidak dapat diubah.

Organisasi keuangan lebih rentan terhadap risiko semacam itu daripada sektor atau industri lain. Kejadian kecil dapat menyebabkan runtuhnya seluruh ekonomi atau runtuhnya pasar. Jika tidak dicegah atau diatur, risiko tersebut menyebabkan krisis keuangan Krisis KeuanganIstilah “krisis keuangan” mengacu pada situasi di mana aset keuangan utama pasar mengalami penurunan tajam dalam nilai pasar selama periode waktu yang relatif singkat, atau ketika bisnis terkemuka tidak mampu membayar hutang mereka yang sangat besar, atau ketika lembaga pembiayaan menghadapi krisis likuiditas dan tidak dapat mengembalikan uang kepada deposan, yang semuanya menyebabkan kepanikan di pasar modal dan di kalangan investor.baca lebih lanjut dan depresi seperti yang terjadi pada krisis keuangan 2007-2008.

Contoh

Mari kita perhatikan contoh risiko sistemik berikut untuk memahami konsep ini dengan lebih baik:

Contoh 1

Krisis keuangan tahun 2007-2008 dimulai karena masalah pada subprime mortgageSubprime MortgageSubprime mortgage adalah pinjaman terhadap properti yang ditawarkan kepada peminjam dengan riwayat kredit yang lemah atau tidak ada sama sekali. Karena risiko pemulihannya tinggi, tingkat bunga yang dibebankan pada hipotek tersebut lebih tinggi sehingga pemberi pinjaman dapat memperoleh kembali jumlah maksimum pada awal pinjaman. Baca lebih lanjut pasar di AS, menyebabkan runtuhnya Lehman Brothers. Kegagalan perusahaan besar seperti itu menyebabkan krisis likuiditas, yang berdampak buruk pada seluruh kredit dan pasar keuanganPasar KeuanganIstilah “pasar keuangan” mengacu pada pasar di mana kegiatan seperti penciptaan dan perdagangan berbagai aset keuangan seperti obligasi, saham, komoditas, mata uang, dan derivatif terjadi. Ini menyediakan platform bagi penjual dan pembeli untuk berinteraksi dan berdagang dengan harga yang ditentukan oleh kekuatan pasar. Baca lebih lanjut dan mengakibatkan depresi atau krisis ekonomi di AS

Resesi mengakibatkan kejatuhan global dalam perdagangan dan investasi, utang negara Utang Negara Utang negara adalah uang yang dipinjam oleh pemerintah pusat suatu negara, terutama dicapai dengan menjual obligasi dan sekuritas pemerintah. Treasury notes, obligasi, dan tagihan adalah beberapa contoh surat utang negara yang dikeluarkan oleh Amerika Serikat. Baca lebih lanjut krisis, resesi di negara maju lainnya, termasuk Eropa, dan Resesi Hebat tahun 2007-2008, yang diselesaikan kemudian pada tahun 2009.

Contoh #2

Menyusul krisis keuangan 2007-2008, otoritas AS memperkenalkan Undang-Undang Dodd-Frank tahun 2010 dengan seperangkat pedoman baru untuk memastikan tidak ada kejadian serupa lainnya saat Resesi Hebat terjadi. Undang-Undang Reformasi Jalan Dodd-Frank Wall Street dan Perlindungan Konsumen ini memfasilitasi peraturan yang ketat untuk membatasi risiko sistemik semaksimal mungkin.

Peraturan Pencegahan

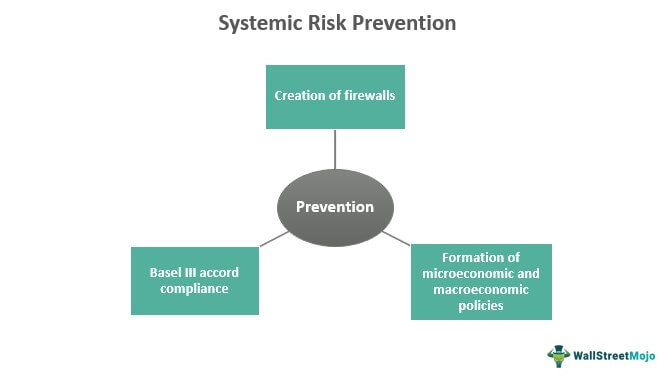

Regulator keuangan mencegah risiko sistemik di seluruh dunia setelah krisis keuangan 2007-2008. Mereka mulai dengan membuat firewall dan pembatasan untuk mengurangi kerentanan ekonomi terhadap risiko tersebut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Risiko Sistemik (wallstreetmojo.com)

Mereka merumuskan kebijakan ekonomi mikro dan ekonomi makro yang kuat dan ketat untuk bank dan lembaga keuangan lainnya Lembaga Keuangan Lembaga keuangan mengacu pada organisasi yang menyediakan layanan dan produk bisnis yang terkait dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. Baca selengkapnya. Sementara yang pertama mencakup peraturan untuk melindungi perusahaan keuangan secara individual, yang kedua melindungi sistem keuangan suatu negara.

Selain itu, Basel IIIBasel IIIBasel III merupakan kerangka regulasi yang dirancang untuk memperkuat persyaratan permodalan bank sekaligus memitigasi risiko. Ini adalah perpanjangan dari Basel Accords, dirancang dan disetujui oleh anggota Komite Basel untuk Pengawasan Perbankan.read more kesepakatan muncul setelah depresi 2008, yang diperkenalkan untuk mengurangi risiko sektor perbankan dengan meminta mereka untuk mempertahankan rasio leverage yang diperlukan Rasio LeverageDebt-to-equity, debt-to-capital, debt-to-assets, dan debt-to-EBITDA adalah contoh rasio leverage yang digunakan untuk menentukan berapa banyak utang yang diambil perusahaan terhadap asetnya atau ekuitas.baca lebih lanjut dan cadangan modal.

Risiko Sistemik vs Risiko Pasar

Risiko sistemik berbeda dengan risiko pasar, juga dikenal sebagai risiko sistematis atau tidak dapat diubah.

Yang pertama adalah risiko yang tidak dapat diukur yang menular dari satu institusi tidak sehat ke entitas sehat lainnya dengan lebih cepat. Hal ini, dengan demikian, mempengaruhi keseimbangan keuangan secara keseluruhan dalam perekonomian tanpa memberinya waktu untuk mengurus situasi tersebut.

Di sisi lain, risiko pasar dapat diukur dan dipengaruhi oleh banyak faktor. Oleh karena itu, bisnis dan pihak berwenang mendapatkan waktu untuk mengambil langkah-langkah efektif untuk menghadapinya.

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu risiko sistemik dalam ekonomi?

Probabilitas atau risiko suatu peristiwa yang dapat memicu kejatuhan seluruh industri atau ekonomi. Itu terjadi ketika peminjam modal, seperti bank, perusahaan besar, dan lembaga keuangan lainnya kehilangan kepercayaan pada penyedia seperti deposan, investor, pasar modal, dll.

Bagaimana cara mengukur risiko sistemik?

Pemantauan berkala terhadap kekurangan modal dapat membantu pelaku keuangan untuk menghindari risiko tersebut sampai batas tertentu. Namun, karena merupakan risiko yang tidak dapat diukur, muncul sebagai kejutan, sehingga menimbulkan gejolak yang parah di industri atau ekonomi. Oleh karena itu, analis harus berhati-hati dalam mengukur risiko sistemik dan mengawasi perubahan kecil dalam keuangan atau pembangunan modal, terutama entitas yang terlalu besar untuk gagal (TBTF) dan terlalu (inter) terhubung untuk gagal (TCTF/TICTF).

Bagaimana cara mengurangi risiko sistemik?

Mulai dari membuat firewall dan tindakan keamanan lainnya dalam sistem otomatis hingga mengikuti pedoman yang ditetapkan oleh otoritas yang lebih tinggi, bisnis harus waspada dalam menerapkan strategi dan menerapkan tindakan teknologi untuk memastikan menghindari risiko ekonomi semacam itu sejauh mungkin.

Artikel yang Direkomendasikan

Ini adalah panduan untuk Risiko Sistemik dan artinya. Kami menjelaskan jenis, dampak, peraturan pencegahan, contoh, dan perbedaannya dari risiko pasar. Anda dapat mempelajari lebih lanjut tentang keuangan dari artikel berikut: –

- Deregulasi

- Keruntuhan Ekonomi

- Resesi Global

- Krisis Mata Uang

")