Pelajari Akuntansi Dasar dalam Waktu Kurang dari 1 Jam

Akuntansi adalah proses formal di mana perusahaan mencoba untuk mempublikasikan rinciannya dengan cara yang dapat diaudit, dan masyarakat umum dapat menggunakannya.

Saya berasumsi bahwa Anda mengunjungi halaman ini karena Anda tertarik untuk mempelajari lebih lanjut tentang keuangan dan akuntansi dasar. Mungkin, Anda adalah seorang insinyur, lulusan sains, atau dari latar belakang non-niaga yang berjuang untuk memahami konsep keuangan yang tampaknya rumit ini.

Akuntansi adalah jantung dan jiwa keuangan. Sayangnya, menguasai akuntansi bukanlah tugas yang mudah. Saya mengalami banyak kesulitan dengan akuntansi, debit, dan kredit yang tidak pernah saya mengerti. Namun, saat bekerja di JPMorgan dan banyak firma riset lainnya, saya beruntung mengembangkan pemahaman intuitif tentang analisis rasio akuntansi dan keuangan.

Artikel ini mengajarkan konsep dasar akuntansiKonsep AkuntansiKonsep akuntansi adalah prinsip, asumsi, dan kondisi yang mengatur landasan akuntansi. Mereka memastikan bahwa akuntansi dilakukan sedemikian rupa sehingga laporan keuangan menyajikan pandangan yang benar dan adil. Baca lebih lanjut melalui cerita/studi kasus. Ini untuk mereka yang baru atau sedang berjuang dengan konsep dasar ini. Saya yakinkan Anda akan mempelajari dasar-dasar inti akuntansi dasar hanya dalam satu jam dan tanpa menggunakan debit dan kredit!

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Belajar Akuntansi Dasar (wallstreetmojo.com)

Kisah Akuntansi

Jika Anda ingin belajar akuntansi dasar, sebaiknya diinternalisasikan melalui cerita seseorang yang memulai bisnis baru. Kartik adalah seorang individu muda yang dinamis yang selalu ingin memulai bisnisnya sendiri. Posting kelulusannya dalam sains. Dia meneliti ide pasar transportasi dan logistik. Kartik tidak nyaman dengan urusan akuntansi karena berlatar belakang ilmu dan bukan berlatar belakang akuntansi. (Kartik sama seperti Anda dan saya! seorang profesional non-keuangan)

Kartik menamai bisnisnya FastTrack Movers and Packers . Dia perlu menginvestasikan uang dalam bisnis untuk memulai hal yang sama. Mari kita asumsikan bahwa Kartik menginvestasikan sebagian kekayaannya ke dalamnya. Berinvestasi berarti Kartik membeli saham dari saham biasa logistik FastTrack (menjadi pemegang saham perusahaan) .

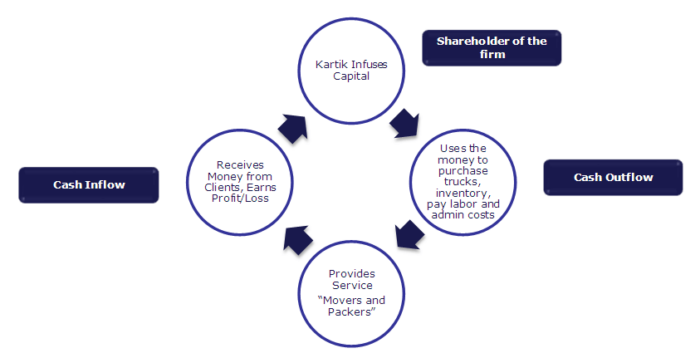

Mari kita lihat FastTrack Movers dan Packers Business Cycle

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Belajar Akuntansi Dasar (wallstreetmojo.com)

- Kartik menanamkan modal (uang) di FastTrack Movers dan Packers (sehingga menjadi pemegang saham perusahaan).

- FastTrack Movers and Packers akan membeli van pengiriman dan inventaris yang kokoh dan dapat diandalkan dengan investasi ini.

- Bisnis akan mulai menghasilkan biaya dan menagih klien untuk mengirimkan paket mereka.

- Bisnis akan mengumpulkan biaya yang diperolehnya.

- Bisnis akan mengeluarkan biaya operasional, seperti gaji untuk Kartik, biaya yang terkait dengan kendaraan pengiriman, iklan, dll.

Untuk bisnis seperti di atas, akan ada ribuan transaksi setiap tahunnya. Akan sulit bagi Kartik untuk menyatukan semua transaksi ini dalam format yang terstruktur. Dalam kasus seperti itu, perangkat lunak akuntansi dasar sangat bermanfaat karena membantu menghasilkan faktur untuk melakukan entri akuntansi dasar, menyiapkan cek, memperbarui laporan keuangan tanpa pekerjaan tambahan.

Menempatkan semua entri ini setiap hari ke dalam perangkat lunak akuntansi dasar akan menghasilkan akses cepat dan mudah ke informasi yang diinginkan. Akibatnya, ini akan sangat membantu untuk proses pengambilan keputusan bisnis strategis.

Kartik ingin belajar akuntansi dasar dan terus menjalankan bisnis barunya. Teman-temannya merekomendasikan Neeraj, mantan Bankir Investasi dan konsultan keuangan independen yang telah membantu banyak pelanggan bisnis kecil. Neeraj berjanji akan membantunya mempelajari akuntansi dasar dan tujuan dari tiga laporan keuangan utama:

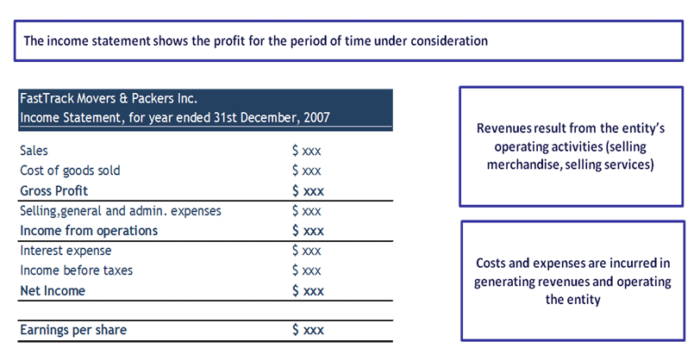

- Laporan Laba RugiIncome StatementLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut

- Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aktiva perusahaan.baca selengkapnya

- Laporan Arus KasLaporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut

Bagian 1 – Belajar Akuntansi Dasar – Memahami Laporan Laba Rugi

Laporan laba rugi menunjukkan profitabilitas perusahaan selama jangka waktu yang dipilih. Neeraj menyarankan bahwa kerangka waktunya bisa sehari, seminggu, sebulan, atau setahun penuh. Profitabilitas terutama menangani dua hal penting:

- Pendapatan yang diperoleh

- Biaya untuk memperoleh pendapatan

Neeraj menunjukkan bahwa pendapatan yang diperoleh tidak sama dengan uang tunai yang diterima, dan pengeluaran berjangka lebih dari arus kas keluar.

Unduh file Studi Kasus Bekerja di sini

Studi Kasus 1 – Pendapatan/Penjualan

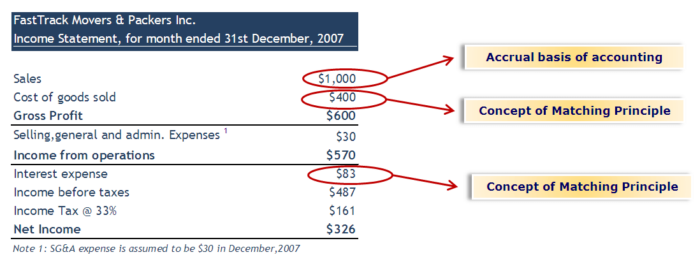

Jika FastTrack mengirimkan 200 paket pada bulan Desember seharga $5 per pengiriman, Kartik mengirimkan tagihan kepada kliennya untuk biaya ini, dan persyaratannya mengharuskan kliennya membayar sebelum 15 Januari 2008. Jadi bagaimana seharusnya pendapatan/penjualan dipertanggungjawabkan pada bulan Desember?

Sebelum kita melihat solusinya, kita perlu memahami beberapa “jargon akuntansi dan keuangan dasar.”

Pendapatan/Penjualan

FastTrack Movers dan Packers mendapatkan uang untuk mengirimkan paket pelanggan. Kita harus memahami di sini bahwa ada dua metode akuntansi pendapatan:

- Metode akrual – Pendapatan dicatat hanya saat “diperoleh” (bukan saat perusahaan menerima uang)

- Metode Kas – Pendapatan dicatat hanya ketika uang tunai diterima.

Penting untuk dicatat bahwa secara umum, metode akuntansi akrualMetode Akrual AkuntansiAkuntansi Akrual adalah metode akuntansi yang secara instan mencatat pendapatan & pengeluaran setelah transaksi terjadi, terlepas dari kapan pembayaran diterima atau dilakukan. baca lebih lanjut diikuti.

Dengan pemahaman di atas, mari kita terapkan hal yang sama dalam Studi Kasus Akuntansi pertama kita.

Penerapan Accrual Basis of Accounting di FastTrack Movers dan Packers

Jika kita ingin mencatat angka Pendapatan/Penjualan untuk bulan Desember, ada dua aspek penting yang harus dipikirkan –

- Proses perolehan pendapatan, yaitu pengiriman parsel, selesai pada bulan Desember.

- Uang tunai tidak diterima pada bulan Desember. Itu hanya diterima pada bulan Januari.

Bagaimana jika Kartik mengikuti metode akuntansi tunai?

Metode kas akuntansi tidak lagi diikuti . Namun, seandainya transaksi di atas dicatat secara tunai, Pendapatan akan menjadi $0 untuk bulan Desember dan $1.000 untuk bulan Januari.

Semua manajer non-keuangan, harap luangkan waktu untuk memahami konsep di atas. Yang ini penting.

Studi Kasus 2 – Piutang Usaha

Ketika Kartik menerima biaya $1.000 dari klien pada tanggal 15 Januari, bagaimana cara dia mencatat entri saat uang diterima?

Pengantar Piutang Usaha

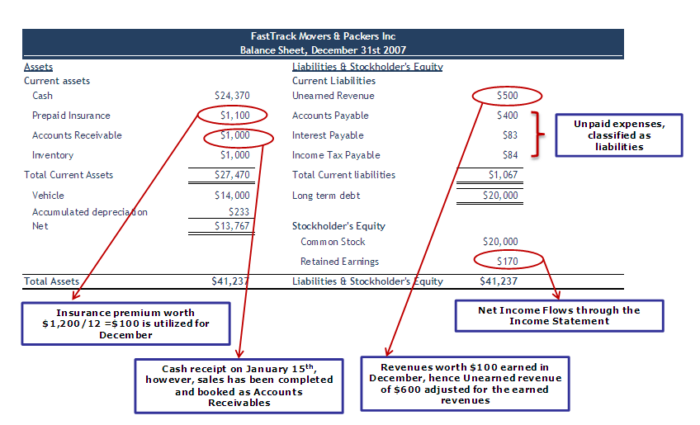

Pada bulan Desember, Kartik tidak menerima uang; “piutang” akan dicatat sebagai “aset” untuk bulan Desember. Namun, ketika Kartik mendapatkan cek pembayaran senilai $1.000 dari pelanggannya pada tanggal 15 Januari, dia dapat membuat entri akuntansi untuk menunjukkan bahwa dia menerima uang tersebut. Penerimaan sebesar $1.000 ini tidak akan dianggap sebagai pendapatan bulan Januari karena pendapatan tersebut dilaporkan sebagai “pendapatan yang diperoleh” pada bulan Desember. $1.000 yang diterima akan dicatat pada bulan Januari sebagai pengurang dalam “Piutang Dagang.”

Kami telah menutupi pendapatan atau penjualan. Selanjutnya, mari kita lihat beban laporan laba rugi. Seperti metode akuntansi akrual, Kartik harus mendokumentasikan biaya yang dikeluarkan selama bulan Desember terlepas dari apakah perusahaan membayar biaya tersebut atau tidak.

Studi Kasus 3 – Biaya

Untuk pengiriman parsel, Kartik mempekerjakan beberapa pekerja berdasarkan kontrak dan setuju untuk membayar mereka $300 pada tanggal 3 Januari. Selain itu, Kartik membeli beberapa kemasan dan bahan pendukung lainnya seharga $100 pada bulan Desember. Berapa biaya yang harus diperhitungkan pada bulan Desember?

Dalam kasus pendapatan, kita melihat konsep akuntansi akrual (pendapatan diakui saat dihasilkan). Demikian pula, untuk pengeluaran, tanggal pembayaran sebenarnya tidak menjadi masalah. Namun, penting untuk dicatat ketika seseorang melakukan pekerjaan itu. Dalam studi kasus ini, parsel dikirimkan (pekerjaan selesai) pada bulan Desember.

Jadi, Total Pengeluaran = $300 (tenaga kerja) + $100 (bahan pendukung = $400

Pencatatan biaya ini (terlepas dari pembayaran aktual yang dilakukan atau tidak) dan mencocokkannya dengan pendapatan terkait dikenal sebagai Prinsip Pencocokan.

Contoh pengeluaran lain yang perlu “dicocokkan” adalah Bensin/Diesel untuk mobil pengantar, biaya iklan, dan lain-lain.

Harap dicatat bahwa basis akrual akuntansi dan Prinsip Pencocokan adalah dua aturan akuntansi yang paling penting. Anda harus berada dalam posisi untuk memahami konsep-konsep ini secara intuitif.

Untuk lebih memperjelas kedua prinsip ini, Neeraj memberikan contoh lain. Kali ini dia menggunakan “Beban Bunga” atas pinjaman pinjaman sebagai contoh.

Studi Kasus 4 – Beban Bunga

Selain Kartik memasukkan modalnya ke dalam bisnis, dia meminjam tambahan $20.000 dari bank untuk memulai bisnisnya pada tanggal 1 Desember. Mari kita asumsikan bahwa Bank membebankan bunga 5% yang harus dibayarkan setiap tahun pada setiap akhir tahun. Berapa beban bunga bulan Desember?

Harap dicatat bahwa beban bunga dibayarkan sebagai jumlah sekaligus pada akhir tahun. Kartik membayar total biaya bunga sebesar $20.000 x 5% = $1.000. Sekarang pikirkan tentang konsep Prinsip Pencocokan. Jika Kartik ingin mengetahui posisi bisnisnya di bulan Desember, apakah ia juga harus mencatat beban bunga selama satu bulan di laporan laba ruginya? Jawabannya iya.

Kartik harus mencocokkan biaya bunga dengan pendapatan setiap bulan.

Beban bunga yang harus dicatat selama 1 bulan = $1000/12 = $83

Saya sekarang berasumsi bahwa Anda cukup jelas tentang konsep-konsep berikut –

- Laporan laba rugi tidak melaporkan posisi kas perusahaan.

- Penjualan/pendapatan dicatat pada saat proses perolehan pendapatan selesai (bukan pada saat kas diterima)

- Biaya “dicocokkan” dengan pendapatan terkait (bukan saat uang tunai dibayarkan)

Tujuan utama laporan laba rugiTujuan Laporan Laba RugiLaporan laba rugi disusun untuk meringkas semua pendapatan dan pengeluaran dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu, berdasarkan kebutuhan pengguna laporan laba rugi. .baca lebih lanjut adalah untuk menunjukkan selisih bersih antara Pendapatan dan Beban, yang kami sebut sebagai LABA atau Intinya atau Penghasilan Bersih / Rugi Bersih.

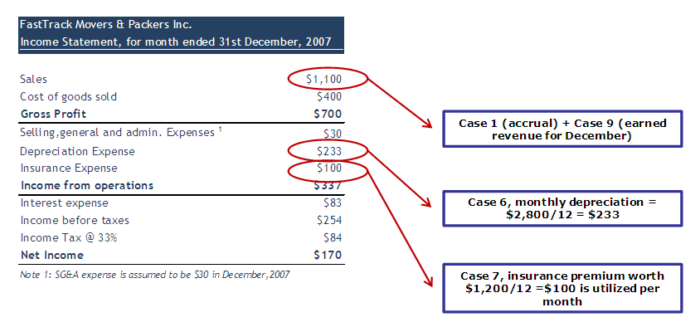

Dengan ini, mari kita siapkan Laporan Laba Rugi untuk keempat studi kasus di atas.

FastTrack Income Statement sesuai dengan transaksi yang dibahas untuk Desember 2007

Anda mungkin bertanya-tanya apa itu pajak penghasilan. Pajak penghasilan adalah pungutan pemerintah (pajak) yang dikenakan pada orang pribadi atau badan (wajib pajak) yang bervariasi dengan penghasilan atau keuntungan (penghasilan kena pajak) dari wajib pajak Wajib Pajak Wajib Pajak adalah orang atau badan yang harus membayar pajak kepada pemerintah berdasarkan penghasilan, dan dalam arti teknis, mereka bertanggung jawab atas, atau dikenakan atau wajib membayar pajak kepada pemerintah berdasarkan undang-undang perpajakan negara tersebut.baca lebih lanjut. Saya berasumsi bahwa Kartik membayar Pajak Penghasilan sebesar 33%. Apa pun yang datang setelah dikurangi pajak adalah Pendapatan atau Laba Bersih.

Saya harap Anda belajar akuntansi dasar, dan Anda cukup bersih dengan Laporan Laba Rugi. Mari kita beralih ke Neraca.

Bagian – 2 – Belajar Akuntansi Dasar – Neraca

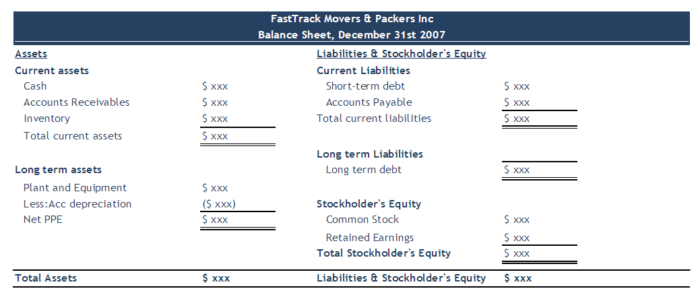

Sekarang Kartik memahami laporan Laba Rugi, Neeraj bergerak untuk menjelaskan Neraca. Neraca memberikan gambaran tentang apa yang dimiliki perusahaan (ASET) dan hutang (WAJIB), seperti jumlah yang diinvestasikan oleh Pemegang Saham pada titik waktu tertentu.

Harap perhatikan kata kunci “ titik waktu tertentu”. Hal ini berbeda dengan Laporan Laba Rugi yang disusun untuk jangka waktu tertentu (misalnya, Laporan Laba Rugi bulan Desember). Namun, jika neraca bertanggal 31 Desember, jumlah yang ditampilkan di neraca adalah saldo di akun setelah mencatat semua transaksi bulan Desember.

Neraca Khas

Aset – Aset adalah sumber daya ekonomi perusahaan. Mereka adalah kemungkinan manfaat ekonomi saat ini dan masa depan yang diperoleh atau dikendalikan oleh suatu entitas sebagai akibat dari transaksi atau peristiwa masa lalu. Seperti yang Anda lihat di atas, Aset terutama dibagi menjadi dua jenis – Aset Lancar dan Aset Jangka Panjang. ContohContohContoh aset mencakup semua aset lancar, modal, dan tidak berwujud yang dimiliki oleh perusahaan dan digunakan untuk tujuan akuntansi. Beberapa di antaranya adalah uang tunai, piutang, bangunan, pabrik dan peralatan, niat baik dan hak paten.baca lebih lanjut Aset untuk perusahaan Kartik dapat berupa uang tunai, bahan pengemas, dan perlengkapan, Kendaraan, dll. Perhatikan juga bahwa Piutang usaha adalah Aset. Kartik sudah mengirimkan parsel. Namun, dia belum dibayar segera untuk pengiriman tersebut. Tak lama kemudian, jumlah yang terutang ke Jalur Cepat Kartik menjadi aset yang dikenal sebagai Piutang Usaha.

Kewajiban – Kewajiban adalah kewajiban yang dimiliki kepada orang lain pada tanggal neraca. Mereka timbul dari kewajiban saat ini dari entitas tertentu untuk mentransfer aset atau memberikan layanan kepada entitas lain di masa depan sebagai akibat dari transaksi atau peristiwa masa lalu. Misalnya, Kartik mengambil pinjaman dari Bank. Pinjaman ini merupakan kewajiban yang harus dibayar Kartik di masa depan. Juga, Kartik menyewa beberapa orang untuk mengirimkan parsel. Namun, mereka tidak membayarnya (hutang), diklasifikasikan sebagai hutang dagang.

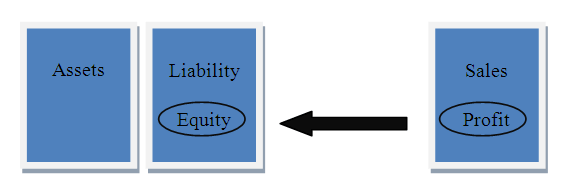

Ekuitas Pemegang Saham – Bagian ketiga dari neraca adalah Ekuitas Pemegang Saham. (Jika perusahaan adalah kepemilikan perseorangan, itu disebut sebagai Ekuitas Pemilik.) Jumlah Ekuitas Pemegang Saham Ekuitas Pemegang Saham Ekuitas pemegang saham adalah hak sisa pemegang saham di perusahaan dan dihitung sebagai perbedaan antara Aset dan Kewajiban. Pernyataan Ekuitas Pemegang Saham di neraca merinci perubahan nilai ekuitas pemegang saham dari awal hingga akhir periode akuntansi. Baca lebih lanjut tepatnya perbedaan antara jumlah aset dan jumlah kewajiban.

A = L + E

Di dalam bagian Ekuitas Pemegang Saham, Anda terutama akan menemukan dua bagian – Saham Biasa dan Laba Ditahan.

Saham Biasa mewakili jumlah awal yang diinvestasikan di perusahaan oleh pemegang saham. Misalnya, dalam kasus ini, jika Kartik menginvestasikan jumlah tertentu di perusahaannya, ini akan secara luas berada di bawah bagian Saham Biasa.

Bagian penting kedua adalah Laba Ditahan . Laba Ditahan akan meningkat ketika korporasi memperoleh laba. Akan ada penurunan ketika korporasi mengalami rugi bersih. Ini berarti bahwa pendapatan secara otomatis akan menyebabkan peningkatan Ekuitas Pemegang Saham, dan pengeluaran secara otomatis akan menyebabkan penurunan Ekuitas Pemegang Saham. Ini menggambarkan hubungan antara neraca perusahaan dan laporan laba rugi.

Ini adalah LINK paling penting antara Neraca dan Laporan Laba Rugi.

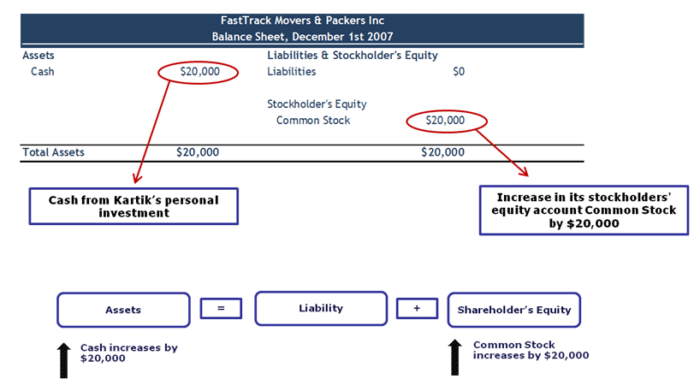

Studi Kasus 5 – Uang Tunai & Saham Biasa

Pada tanggal 1 Desember 2007, Kartik memulai bisnisnya FastTrack Movers and Packers. Transaksi pertama yang akan dicatat Kartik untuk perusahaannya adalah investasinya sebesar $20.000 dengan imbalan 5.000 saham FastTrack Movers & Packers Common Stock. Tidak ada pendapatan karena perusahaan tidak memperoleh biaya pengiriman pada tanggal 1 Desember, dan tidak ada biaya. Bagaimana transaksi ini dicatat dalam neraca?

Tunai & Saham Biasa

- Saham Biasa akan meningkat ketika korporasi menerbitkan saham Corporation Issues SharesShares Dikeluarkan mengacu pada jumlah saham yang didistribusikan oleh perusahaan kepada pemegang sahamnya, yang berkisar dari masyarakat umum dan orang dalam hingga investor institusional. Mereka dicatat sebagai ekuitas pemilik di neraca Perusahaan.baca lebih lanjut tentang Saham dengan imbalan uang tunai (atau aset lainnya)

- Laba Ditahan akan meningkat ketika korporasi memperoleh laba, dan akan ada penurunan ketika korporasi mengalami kerugian bersih Rugi Bersih atau kerugian operasi bersih mengacu pada kelebihan biaya yang dikeluarkan atas pendapatan yang dihasilkan dalam periode akuntansi tertentu. Itu dievaluasi sebagai perbedaan antara pendapatan dan pengeluaran dan dicatat sebagai kewajiban dalam neraca.baca lebih lanjut

- Hubungan inti antara neraca perusahaan dan laporan laba rugi

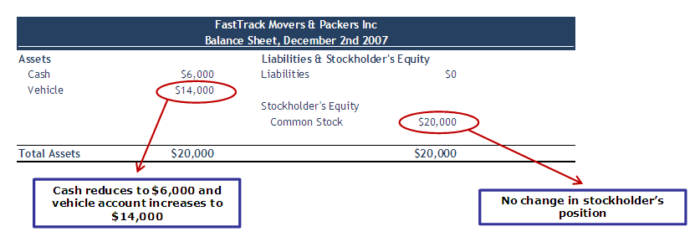

Studi Kasus 6 – Pembelian Kendaraan

Pada tanggal 2 Desember, FastTrack Movers & Packers membeli sebuah truk seharga $14.000. Dua akun yang terlibat adalah Uang Tunai dan Kendaraan (atau Truk Pengiriman). Bagaimana transaksi ini dicatat di Neraca?

Pembelian Kendaraan & Biaya Penyusutan

Kartik juga perlu mengetahui bahwa jumlah yang dilaporkan di neraca untuk aset seperti peralatan, kendaraan, dan bangunan secara rutin dikurangi dengan penyusutan. Penyusutan diperlukan oleh prinsip akuntansi dasar yang dikenal sebagai prinsip pencocokan Prinsip Pencocokan Prinsip Pencocokan Akuntansi memberikan panduan akuntansi, yang menyatakan bahwa semua biaya harus diakui dalam laporan laba rugi periode di mana pendapatan terkait dengan biaya tersebut diperoleh. Artinya, terlepas dari kapan transaksi sebenarnya dilakukan, biaya yang dimasukkan ke sisi debit akun harus memiliki entri kredit yang sesuai pada periode yang sama.baca lebih lanjut. Depresiasi digunakan untuk aset yang umurnya tidak terbatas—peralatan habis pakai, kendaraan menjadi terlalu tua dan mahal untuk dirawat, usia bangunan, dan beberapa aset (seperti komputer) menjadi usang. DepresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. selengkapnya adalah alokasi biaya aset ke Beban Penyusutan pada laporan laba rugi selama masa manfaatnya.

Truk Fast Track memiliki masa manfaat lima tahun dan dibeli seharga $14.000. Akuntan mungkin mencocokkan biaya penyusutan sebesar $2.800 ($14.000 ÷ 5 tahun) dengan pendapatan setiap tahun selama lima tahun. Setiap tahun jumlah barang bawaan van akan dikurangi sebesar $2.800. (Jumlah tercatat—atau “nilai buku”—dilaporkan di neraca, dan merupakan biaya van dikurangi penyusutan total sejak van dibeli.) Ini berarti bahwa setelah satu tahun, neraca akan melaporkan jumlah tercatat van pengiriman sebagai $11.200 (14.000 – 2.800), setelah dua tahun nilai tercatat akan menjadi $8.400 (14.000 – 2×2800), dll. jumlah tercatat atau nilai buku aset adalah biaya perolehan aset atau liabilitas berwujud dan tidak berwujud yang dicatat dalam laporan keuangan, setelah dikurangi akumulasi penyusutan atau penurunan nilai atau pembayaran kembali. Dengan demikian, nilai tercatat mungkin berbeda dari nilai pasar aset.baca lebih lanjut adalah nol.

Studi Kasus 6 – Neraca (per 2 Desember)

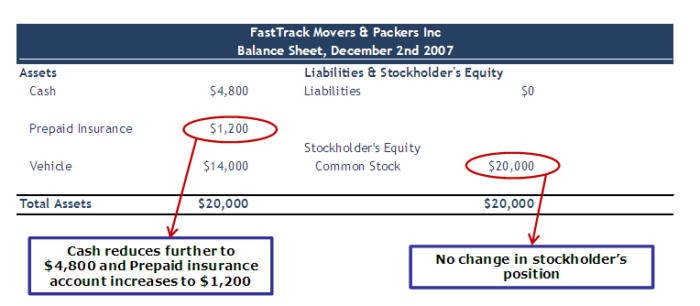

Studi Kasus 7 – Biaya Dibayar di Muka

Neeraj memunculkan aset lain yang kurang jelas—bagian yang belum kedaluwarsa dari biaya dibayar di muka Biaya dibayar di muka Biaya dibayar di muka mengacu pada pembayaran di muka yang dilakukan oleh perusahaan yang keuntungannya diperoleh di masa depan. Pembayaran barang dilakukan pada periode akuntansi saat ini, tetapi pengiriman diterima pada periode akuntansi yang akan datang.baca lebih lanjut. Bersamaan dengan Truk, Kartik mengambil asuransi untuk Truk yang dibeli. Pembelian asuransi menghabiskan biaya $1.200 untuk satu tahun. Kartik langsung memberikan uang tunai sebesar $1.200 kepada agen asuransi.

Fast Track membayar $1.200 pada tanggal 1 Desember untuk premi asuransi satu tahun untuk truk pengirimannya. Itu dibagi menjadi $100 per bulan ($1.200 ÷ 12 bulan). Antara 1 Desember dan 31 Desember, premi asuransi senilai $100 “habis” atau “berakhir”. Jumlah yang kadaluwarsa akan dilaporkan sebagai Beban Asuransi pada laporan laba rugi bulan Desember. Kartik bertanya kepada Neeraj di mana sisa $1.100 dari premi asuransi yang belum kedaluwarsa akan dilaporkan. Pada neraca 31 Desember, Neeraj memberitahunya, dalam akun aset bernama Prepaid Insurance .

Contoh lain dari hal-hal yang mungkin dibayar sebelum digunakan termasuk perlengkapan dan iuran tahunan ke asosiasi perdagangan. Porsi yang berakhir pada periode akuntansi saat iniPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja keseluruhan perusahaan.baca lebih lanjut terdaftar sebagai beban pada laporan laba rugi; bagian yang belum kedaluwarsa dicatat sebagai aset di neraca.

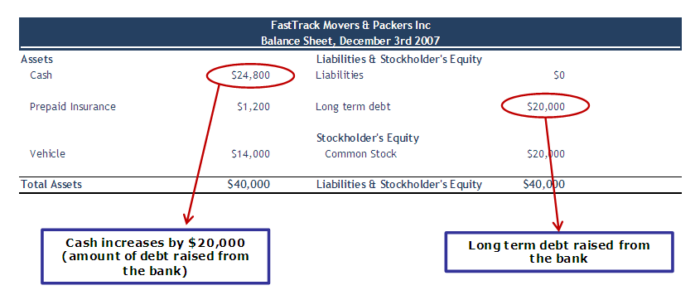

Studi Kasus 4 – Utang Meningkat (Kunjungi Kembali)

FastTrack Movers dan Packers meminjam tambahan $20.000 dari bank pada tanggal 3 Desember untuk berinvestasi lebih lanjut dalam bisnis, dan perusahaan setuju untuk membayar bunga 5%, atau $1.000. Bunga harus dibayar sekaligus pada tanggal 1 Desember setiap tahun.

Saat Kartik mengumpulkan uang lebih lanjut melalui hutang, uang tunai (Aset) meningkat sebesar 20.000. Namun, Kartik bertanggung jawab untuk mengembalikan jumlah tersebut setelah jangka waktu tersebut, dan karenanya, utang tersebut disebut sebagai liabilitas. Atas utang ini, Kartik harus membayar Beban Bunga (seperti yang sudah dibahas sebelumnya)

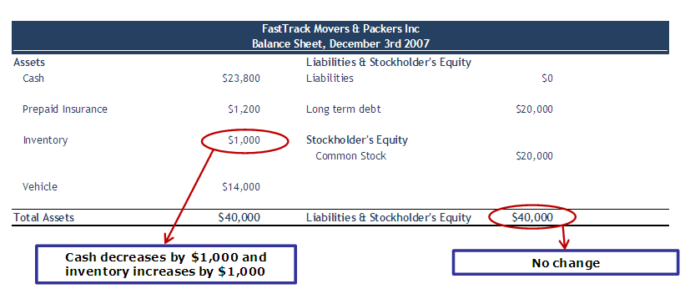

Studi Kasus 8 – Inventarisasi

Kartik menyimpan inventaris kotak kemasan tidak hanya untuk digunakan dalam bisnisnya tetapi juga untuk mendapatkan penghasilan tambahan dengan membawa inventaris kotak kemasan untuk dijual. Katakanlah FastTrack Movers dan Packers membeli 1.000 kotak grosir masing-masing seharga $1,00.

Inventaris

Kartik mengetahui bahwa setiap aset perusahaannya dicatat pada biaya aslinya, dan bahkan jika nilai pasar wajar suatu barang meningkat , seorang akuntan tidak akan menambah jumlah tercatat aset tersebut di neraca. Ini adalah hasil dari prinsip akuntansi dasar lain yang dikenal sebagai prinsip biaya .

Meskipun akuntan umumnya tidak meningkatkan nilai suatu aset, mereka mungkin menurunkan nilainya sebagai akibat dari konsep yang dikenal sebagai konservatisme.

Skenario 1: Asumsikan bahwa sejak Kartik membelinya, bagaimanapun, harga grosir kotak telah dipotong sebesar 40%, dan pada harga hari ini, dia dapat membelinya masing-masing seharga $0,60. Karena biaya penggantian persediaannya ($600) lebih kecil dari biaya tercatat awal ($1000), prinsip konservatisme mengarahkan akuntan untuk melaporkan jumlah yang lebih rendah ($600) sebagai nilai aset di neraca.

Skenario 2: Asumsikan bahwa sejak Kartik membelinya, bagaimanapun, harga grosir kotak meningkat sebesar 20%, dan pada harga hari ini, dia dapat membelinya masing-masing seharga $1,20. Karena biaya penggantian Biaya Penggantian Biaya Penggantian adalah jumlah modal yang diperlukan untuk mengganti aset saat ini dengan yang serupa pada harga pasar saat ini. Biasanya, penggantian aset terjadi ketika biaya perbaikan & pemeliharaan melonjak melampaui tingkat yang wajar. baca lebih lanjut tentang inventarisnya ($1.200) lebih tinggi daripada biaya tercatat awal ($1.000), prinsip biaya mengarahkan akuntan untuk melaporkan jumlah yang lebih rendah pada biaya ($1.000) sebagai nilai aset di neraca.

Singkatnya, prinsip biaya umumnya mencegah aset dilaporkan lebih dari biayanya, sementara konservatisme mungkin mengharuskan aset dilaporkan kurang dari biayanya.

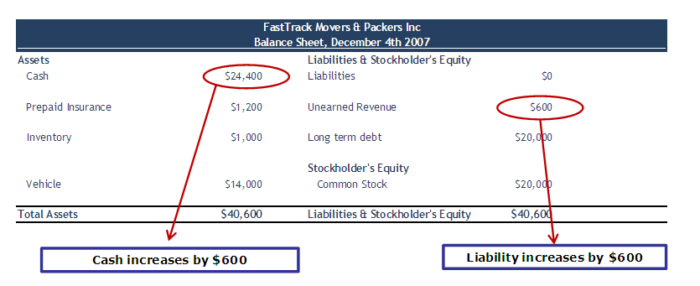

Studi Kasus 9 – Pendapatan Diterima Dimuka

Kewajiban lain adalah uang yang diterima sebelum benar-benar menghasilkan uang. Klien telah melakukan pembayaran di muka sebesar $600 untuk pengiriman 30 paket/bulan selama enam bulan ke depan.

FastTrack Movers dan Packers memiliki tanda terima kas Tanda terima tunai adalah dokumen kecil yang berfungsi sebagai bukti bahwa jumlah uang tunai yang diterima selama transaksi melibatkan transfer uang tunai atau setara uang tunai. Salinan asli kuitansi ini diberikan kepada pelanggan, sementara penjual menyimpan salinan lainnya untuk keperluan pembukuan. Baca lebih lanjut $600 pada 1 Desember, tetapi tidak memiliki pendapatan sebesar $600 saat ini. Itu akan memiliki pendapatan hanya ketika menghasilkannya dengan mengirimkan paket. Pada tanggal 1 Desember, Fast Track akan menunjukkan asetnya. Kas meningkat sebesar $600, tetapi juga harus menunjukkan bahwa kas memiliki liabilitas sebesar $600. (Memiliki kewajiban untuk mengirimkan paket senilai $600 dalam waktu enam bulan, atau mengembalikan uangnya.)

Akun liabilitas Akun Liabilitas Akun Liabilitas adalah kewajiban keuangan sebagai akibat dari peristiwa masa lalu yang mengikat secara hukum. Penyelesaian liabilitas memerlukan arus keluar sumber daya ekonomi yang sebagian besar berupa uang, dan ini ditunjukkan dalam neraca perusahaan. Baca lebih lanjut terlibat dalam $600 yang diterima pada tanggal 1 Desember adalah Pendapatan Diterima Dimuka. Setiap bulan, saat 30 paket dikirim, Fast Track akan menghasilkan $100, dan sebagai hasilnya, setiap bulan, $100 bergerak dari akun Pendapatan DitangguhkanPendapatan DitangguhkanPendapatan Ditangguhkan adalah pembayaran di muka yang diterima oleh perusahaan untuk barang atau jasa yang belum disampaikan. Dengan kata lain, ini terdiri dari jumlah yang diterima untuk pengiriman barang yang akan dilakukan di masa mendatang. Baca lebih lanjut Pendapatan Jasa. Setiap bulan kewajiban Fast Track berkurang sebesar $100 karena memenuhi perjanjian dengan mengirimkan paket, dan setiap bulan pendapatannya pada laporan laba rugi meningkat sebesar $100.

Laporan Laba Rugi Konsolidasi

Neraca Konsolidasi

Kartik ingin yakin bahwa dia memahami apa yang dikatakan Neeraj kepadanya tentang aset di neraca, jadi dia bertanya kepada Neeraj apakah neraca sebenarnya menunjukkan nilai aset perusahaan. Dia terkejut mendengar Neeraj mengatakan bahwa aset tidak dilaporkan di neraca pada nilainya (nilai pasar wajar). Aset jangka panjang (seperti bangunan, peralatan, dan perabotan) dilaporkan sebesar biaya perolehannya dikurangi jumlah yang telah dikirim ke laporan laba rugi sebagai biaya penyusutan. Hasilnya adalah bahwa nilai pasar sebuah bangunan sebenarnya telah meningkat sejak dibeli. Namun, jumlah di neraca telah dikurangi secara konsisten karena akuntan memindahkan sebagian biayanya ke biaya penyusutan di laporan laba rugi untuk mencapai prinsip pencocokan.

Aset lain, peralatan kantor, mungkin memiliki nilai pasar wajar yang jauh lebih kecil daripada jumlah tercatat yang dilaporkan di neraca. Akuntan memandang penyusutan sebagai proses alokasi — mengalokasikan biaya ke biaya untuk mencocokkan biaya dengan pendapatan yang dihasilkan oleh aset. Akuntan tidak menganggap penyusutan sebagai proses penilaian.) Aset Tanah tidak disusutkan Tanah Tidak Disusutkan Tanah adalah aset perusahaan dengan masa manfaat tak terbatas. Akibatnya, aset tersebut tidak mengalami penyusutan, tidak seperti aset jangka panjang lainnya seperti bangunan dan furnitur, yang memiliki masa manfaat terbatas sehingga mengharuskan biayanya dialokasikan ke periode akuntansi.baca lebih lanjut, sehingga akan muncul di biaya aslinya bahkan jika tanah itu sekarang bernilai seratus kali lipat dari biayanya.

Jumlah aset jangka pendek (lancar) cenderung mendekati nilai pasarnya karena cenderung “berbalik” dalam periode waktu yang relatif singkat.

Neeraj memperingatkan Kartik bahwa neraca hanya melaporkan aset yang diperoleh dan hanya pada biaya yang dilaporkan dalam transaksi. Ini berarti reputasi perusahaan—sebaik mungkin—tidak akan dicantumkan sebagai aset. Ini juga berarti bahwa Bill