Arti R-Kuadrat

R-kuadrat (R 2 atau Koefisien Determinasi) adalah ukuran statistik yang menunjukkan tingkat variasi dalam variabel dependen karena variabel independen. Dalam berinvestasi, ini bertindak sebagai alat yang berguna untuk analisis teknis. Ini menilai kinerja keamanan atau dana (variabel dependen) sehubungan dengan indeks tolok ukur yang diberikan (variabel independen).

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: R-Squared (wallstreetmojo.com)

Tidak seperti korelasi (R) yang mengukur kekuatan hubungan antara dua variabel, R-squared menunjukkan variasi data yang dijelaskan oleh hubungan antara variabel independen Variabel Independen Variabel independen adalah objek atau periode waktu atau nilai input, perubahan yang digunakan untuk menilai dampak pada nilai keluaran (yaitu tujuan akhir) yang diukur dalam pemodelan matematika atau statistik atau keuangan.baca lebih lanjut dan variabel dependen. Nilai R2 berkisar antara 0 sampai 1 dan dinyatakan dalam persentase. Di bidang keuangan, ini menunjukkan persentase pergerakan sekuritas sebagai respons terhadap pergerakan indeks. Semakin tinggi nilai R-squared, semakin sinkron pergerakan sekuritas dengan indeks dan sebaliknya. Akibatnya, ini membantu investor untuk melacak investasi mereka.

Takeaway kunci

- R-squared mengukur tingkat pergerakan variabel dependen (saham atau dana) dalam hubungannya dengan variabel independen (indeks tolok ukur).

- Ini membantu dalam mengetahui kinerja keamanan terhadap indeks benchmark.

- Semakin tinggi nilai R 2 , semakin besar kinerja variabel dependen terhadap variabel independen dan sebaliknya.

- Nilai-nilai R 2 direpresentasikan sebagai persentase mulai dari 1 sampai 100 persen.

- R, R 2 , dan R 2 yang disesuaikan adalah terminologi yang berbeda dalam statistik. R menyajikan korelasi antar variabel, R 2 menunjukkan variasi data yang dijelaskan oleh korelasi, dan R 2 yang disesuaikan memperhitungkan variabel lain.

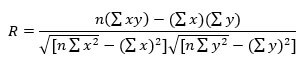

Rumus R-Kuadrat

Untuk tiba di R 2 , lakukan hal berikut:

- Menentukan koefisien korelasiKoefisien KorelasiKoefisien KorelasiKoefisien Korelasi, kadang-kadang dikenal sebagai koefisien korelasi silang, adalah ukuran statistik yang digunakan untuk mengevaluasi kekuatan hubungan antara 2 variabel. Nilainya berkisar dari -1.0 (korelasi negatif) hingga +1.0 (korelasi positif). baca lebih lanjut (R)

di mana,

- n = Jumlah pengamatan

- Σx = Nilai total variabel independen

- Σy = Nilai total variabel dependen

- Σxy = Jumlah hasil kali variabel bebas dan terikat

- Σx 2 = Jumlah kuadrat dari nilai variabel bebas

- Σy 2 = Jumlah kuadrat dari nilai variabel dependen

- Kuadratkan koefisien korelasi (R)

Nilai R 2 terletak pada rentang 0 dan 1. Artinya jika nilainya 0, variabel bebas tidak menjelaskan perubahan variabel terikat. Namun, nilai 1 mengungkapkan bahwa variabel independen menjelaskan variasi variabel dependen dengan sangat baik. Biasanya, R2 dinyatakan dalam bentuk persentase untuk memudahkan referensi.

Contoh Perhitungan

Berikut adalah beberapa contoh untuk mendapatkan kejelasan tentang konsep R-kuadrat.

Contoh 1

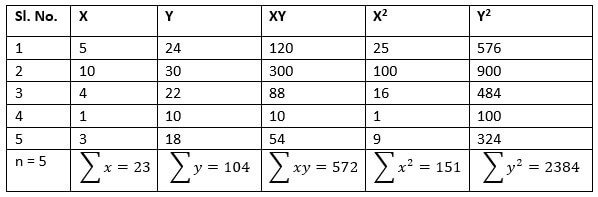

Mari kita cari tahu hubungan antara jumlah artikel yang ditulis oleh jurnalis dalam sebulan dan pengalaman mereka selama bertahun-tahun. Di sini, variabel terikat (y) adalah jumlah artikel yang ditulis dan variabel bebas (x) adalah jumlah tahun pengalaman.

Pertama, cari koefisien korelasi (R) kemudian kuadratkan untuk mendapatkan koefisien determinasiKoefisien DeterminasiKoefisien determinasi, disebut juga dengan R Squared menentukan besarnya variansi variabel dependen yang dapat dijelaskan oleh variabel independen. Oleh karena itu, semakin tinggi koefisiennya, semakin baik persamaan regresinya, karena menyiratkan bahwa variabel independen dipilih dengan bijak.baca lebih lanjut atau R 2 . Ini datanya.

R2 = 0,93 2 = 0,8649

Oleh karena itu, koefisien determinasinya adalah 86%. Artinya, 86% variasi jumlah artikel yang ditulis dijelaskan oleh pengalaman penulis selama bertahun-tahun.

Contoh #2

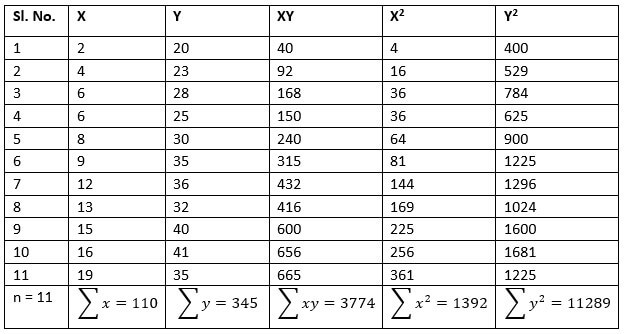

Misalkan seorang investor ingin memantau portofolionya dengan melihat Indeks S&P. Oleh karena itu, dia ingin mengetahui korelasi antara pengembalian portofolionya Pengembalian Portofolio Formula pengembalian portofolio menghitung pengembalian total portofolio yang terdiri dari aset individu yang berbeda. Rumusnya dihitung dengan menghitung laba atas investasi pada masing-masing aset dikalikan dengan kelas bobot masing-masing dalam portofolio total dan menjumlahkan semua hasilnya. Rp = ∑ni=1 wi riread more dan benchmark index. Jadi, dia menghitung R dan R-kuadrat. Nilai R-squared yang tinggi menunjukkan portofolio yang bergerak seperti indeks.

Berikut adalah daftar return portofolio yang diwakili oleh variabel dependen (y) dan return indeks acuan yang ditunjukkan oleh variabel independen (x).

Akhirnya, R2 dihitung menggunakan rumus:

R2 = [0,8759 ] 2

= 0,7672

Nilai R2 mengimplikasikan bahwa 76,72% variasi return portofolio sesuai dengan Indeks S&P. Dengan demikian, investor dapat melacak pergerakan portofolionya dengan memantau indeks.

Interpretasi R-Kuadrat

R-squared mengukur pengaruh variasi variabel independen terhadap pergerakan variabel dependen. Di pasar saham, ini adalah persentase pergerakan sekuritas sebagai respons terhadap pergerakan indeks acuan seperti Indeks S&P.

Jika seseorang menginginkan portofolio sekuritas yang sinkron dengan indeks benchmark, ia harus memiliki nilai R2 yang tinggi . Namun, jika ingin benchmark tidak mempengaruhi kinerja portofolio sekuritas, maka kita harus mencari portofolio yang memiliki nilai R2 rendah .

Dengan kata lain, jika nilai R2 berada dalam kisaran:

- 70-100% maka portofolio sekuritas memiliki hubungan paling tinggi dengan pergerakan dan pengembalian indeks benchmark

- 40-70%, maka hubungan antara return portofolio dan return indeks benchmark adalah rata-rata

- 1-40%, maka sangat sedikit atau tidak ada hubungan antara imbal hasil portofolio dan imbal hasil indeks benchmark

R-Kuadrat vs R-Kuadrat yang Disesuaikan

Baik R 2 maupun R 2 yang disesuaikan digunakan untuk mengukur korelasi antara variabel dependen dan variabel independen. Di satu sisi, R2 mewakili persentase varians dalam variabel dependen yang dijelaskan oleh variabel independen. Sedangkan Adjusted R2 merupakan versi revisi dari R-squared yang disesuaikan dengan jumlah variabel independen yang digunakan.

Adjusted R-squaredAdjusted R-squaredAdjusted R Squared mengacu pada alat statistik yang membantu investor dalam mengukur sejauh mana varian dari variabel dependen yang dapat dijelaskan dengan variabel independen dan mempertimbangkan dampak dari hanya variabel independen tersebut yang berdampak pada variasi variabel dependen.baca lebih lanjut memberikan korelasi yang lebih akurat antar variabel dengan mempertimbangkan pengaruh semua variabel independen terhadap fungsi regresi. Akibatnya, mudah untuk mengidentifikasi variabel yang tepat yang mempengaruhi korelasi. Selain itu, ada baiknya untuk mengetahui variabel mana yang lebih penting daripada yang lain.

R-squared cenderung meningkat setelah menambahkan variabel independen ke kumpulan data. Namun, R2 yang disesuaikan dapat menghilangkan kekurangan ini. Oleh karena itu, setiap kali variabel yang ditambahkan tidak signifikan atau negatif, maka nilai R2 yang disesuaikan berkurang atau disesuaikan. Oleh karena itu, dapat dikatakan bahwa R2 yang disesuaikan lebih andal daripada R2 .

R vs R-Kuadrat

R atau koefisien korelasi adalah istilah yang menyampaikan hubungan langsung antara dua variabel seperti pengembalian dan risiko sekuritas. Kisaran R adalah antara -1 hingga 1. Nilai negatif menunjukkan hubungan terbalik, dan +1 menunjukkan hubungan langsung antara variabel.

R2 digunakan dalam kumpulan data yang berisi beberapa variabel dari properti yang berbeda seperti risiko, pengembalian, suku bunga, dan panjang jatuh tempo dalam keamanan. Kisaran R2 adalah antara 0 sampai 1, dengan 0 sebagai indikator yang buruk dan 1 sebagai indikator yang sangat baik.

Pertanyaan yang Sering Diajukan (FAQ)

Apa yang dimaksud dengan R-kuadrat?

Dalam fungsi regresi, R 2 berarti ukuran hubungan antara variabel dependen dan independen. Ini juga disebut koefisien determinasi dalam statistik. Dalam terminologi keuangan, R2 merepresentasikan hubungan keamanan portofolio pada indeks benchmark. Semakin tinggi nilai R2 berarti indeks benchmark tersebut mewakili kinerja portofolio sekuritas dan sebaliknya.

Berapa nilai R-kuadrat yang ideal?

Nilai R 2 berkisar antara 0 dan 1 dan dinyatakan dalam persentase. Persentase yang lebih tinggi, mendekati 100%, menunjukkan bahwa variabel independen yang dipilih untuk menentukan variabel dependen adalah sempurna dan sebaliknya. Dalam berinvestasi, nilai R2 70 % atau lebih dianggap diinginkan.

Bagaimana R-kuadrat dihitung?

R2 dapat dihitung dengan menggunakan rumus berikut:

GB

mana, n adalah jumlah pengamatan, x adalah variabel bebas, dan dy adalah variabel terikat.

Artikel yang Direkomendasikan

Artikel ini telah menjadi Panduan untuk R-Squared & Artinya. Di sini kita membahas rumus R-Squared, interpretasi nilai dalam regresi, contoh, & perbedaan dengan R. Anda dapat mempelajari lebih lanjut tentang ekonomi dari artikel berikut –

- Ekonometrika

- Rumus Regresi Berganda

- Regresi Nonlinier