Apa itu NACHA?

NACHA, sebelumnya dikenal sebagai National Automated Clearing House Association, adalah organisasi nirlaba yang menyediakan kerangka hukum untuk transaksi rumah kliring otomatis (ACH). ACH adalah jaringan transfer dana elektronik yang memungkinkan bank dan penyedia layanan pembayaran di Amerika Serikat mengirim dan menerima uang dengan lebih cepat dan aman.

Aturan operasi NACHA, diterbitkan empat kali setahun pada bulan Maret, Juni, September, dan Desember, mengelola dan mengatur jaringan ACH. Itu kemudian menegakkan pedoman dan standar tersebut untuk memastikan bahwa pembayaran aman antar akun. Sejak didirikan pada tahun 1974, asosiasi tersebut telah membantu ACH berkembang dan berkembang, dengan ribuan lembaga keuangan Lembaga Keuangan Lembaga keuangan mengacu pada organisasi yang menyediakan layanan dan produk bisnis yang terkait dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. baca lebih lanjut dan lebih dari 10 asosiasi pembayaran regional bergabung dalam jaringan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya:

Sumber: NACHA (wallstreetmojo.com)

Takeaway kunci

- NACHA adalah organisasi nirlaba yang menetapkan dan menegakkan aturan yang mengatur pembayaran ACH di Amerika Serikat. Itu sebelumnya dikenal sebagai National Automated Clearing House Association.

- Rumah kliring otomatis (ACH) adalah jaringan keuangan yang memfasilitasi transfer dana elektronik yang lebih cepat dan aman di Amerika Serikat. Transaksi ACH terdiri dari lima peserta – Originator, ODFI, ACH Operator, RDFI, dan Receiver.

- Itu dibentuk pada tahun 1974 untuk menetapkan aturan pembayaran ACH dan memastikan jaringan mendistribusikan dan menyelesaikan transaksi secara nasional secara efisien.

- Sejak didirikan pada tahun 1974, asosiasi tersebut telah membantu ACH berkembang dan berkembang, dengan ribuan lembaga keuangan dan lebih dari 10 asosiasi pembayaran regional bergabung dalam jaringan.

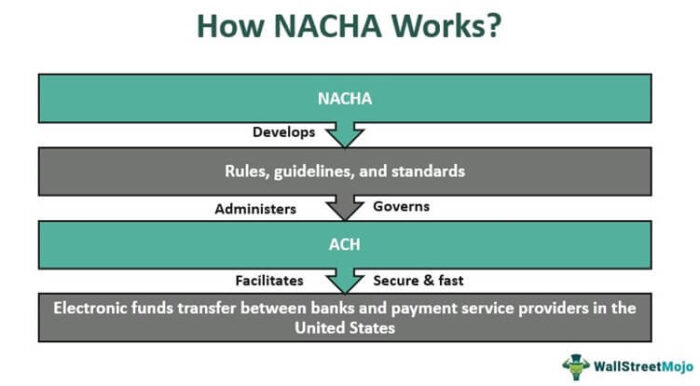

Bagaimana Cara Kerja NACHA?

NACHA meletakkan dasar untuk sistem dan teknologi pembayaran elektronik yang kuat dengan mendefinisikan dan menegakkan aturan. Setiap bisnis yang beroperasi secara online atau offline harus mematuhi pedoman dan peraturan pembayaran ACH. Selain itu, ketika melakukan transaksi di hari yang sama atau hari berikutnya, transaksi ACH adalah cara yang tepat. Oleh karena itu, bisnis perlu memahami National Automated Clearing House Association.

Secara signifikan, asosiasi mengawasi transaksi elektronik yang terjadi secara online dan melalui ponsel. Itu bisa termasuk transaksi kartu debit atau kredit, setoran langsung besar atau kecil. Misalnya, perusahaan menggunakannya untuk mentransfer gaji ke rekening karyawan mereka.baca lebih lanjut dan pembayaran langsung ke rekening giro atau tabungan, dll. Selain itu, NACHA memastikan jaringan bekerja secara efisien dalam mencapai tujuannya. Untuk itu, pihaknya menyusun aturan dan format yang berlaku bagi peserta untuk memudahkan transaksi dan meminimalkan risiko. Asosiasi Lembaga Kliring Otomatis Nasional juga memastikan bahwa tidak ada transaksi non-ACH yang terjadi melalui jaringan ACH.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: NACHA (wallstreetmojo.com)

Lebih penting lagi, karena NACHA tidak mengoperasikan jaringan ACH, NACHA tidak terlibat langsung dalam transaksi ACH antar lembaga keuangan. Artinya, tidak memfasilitasi transfer kawat, pembayaran kartu kredit dan debit, dan transaksi ATM. Alasannya adalah peraturan yang berbeda dan jaringan pembayaran yang berbeda mengatur transaksi ini.

Apa itu ACH?

Rumah kliring otomatis atau jaringan ACH memungkinkan perpindahan dana elektronik yang aman dan efisien antara bank dan lembaga keuangan di Amerika Serikat. Transaksi ACH penting untuk penyelesaian penggajianPenggajianPenggajian mengacu pada kompensasi keseluruhan yang dibayarkan oleh organisasi mana pun kepada karyawannya pada tanggal tertentu untuk periode layanan tertentu yang telah mereka berikan dalam entitas. Total gaji bersih ini terdiri dari gaji, upah, bonus, komisi, potongan, penghasilan tambahan, dan tunjangan lainnya.baca lebih lanjut, pembayaran faktur, pembayaran tagihan, setoran langsung, tunjangan Jaminan Sosial, dan pembayaran orang-ke-orang dan bisnis-ke-bisnis .

![]()

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: NACHA (wallstreetmojo.com)

Uniform Commercial Code atau UCC Article 4A dan Operating Circular, OCC 235 Regulation CC, Regulation D, dan Regulation E (terbatas hanya untuk transaksi konsumen) mengatur transaksi ACH. Sementara NACHA bertanggung jawab atas semua transaksi domestik, Office of Foreign Assets Control atau OFAC menangani transaksi ACH internasional.

Peserta AKH

Semua pihak yang terlibat dalam transaksi ACH harus mengikuti aturan NACHA. Kelima peserta ACH tersebut adalah:

- Originator : Ini mengacu pada pihak yang memulai pembayaran elektronik. Ini bisa berupa individu, perusahaan, atau lembaga pemerintah. Penerima mengizinkannya untuk melakukan pembayaran.

- ODFI : Bentuk singkatan dari Lembaga Keuangan Penyimpan Asal. Ini menerima instruksi dari originator dalam bentuk file NACHA dan memfasilitasi transaksi yang sesuai.

- Operator ACH : Mengoperasikan dan mengurus fasilitas kliring. Ada dua operator ACH utama di AS – Federal Reserve dan Clearing House (Jaringan Pembayaran Elektronik).

- RDFI : Juga dikenal sebagai Lembaga Keuangan Penyimpan Penerimaan, yang berwenang menerima pembayaran elektronik oleh originator. Ini mengkredit jumlah ke akun penerima. Dalam hal pengembalian, RDFI bertindak sebagai ODFI.

- Receiver : Merupakan pihak penerima dan dapat berupa individu, instansi pemerintah, atau perusahaan.

Sejarah

Jaringan ACH dimulai pada awal 1970-an dengan Komite Khusus untuk Entri Tanpa Kertas (SCOPE), yang dibentuk oleh jaringan asosiasi lembaga kliring cek pada tahun 1968. Dan dengan itu, ia berupaya mengembangkan sistem pembayaran otomatis setelah meningkatnya kekhawatiran akan persetujuan beberapa cek untuk daftar gaji. Dengan demikian, asosiasi ACH pertama, yaitu California Automated Clearing House Association (WesPay), mulai berfungsi pada tahun 1972.

Kemudian, asosiasi ACH regional lainnya muncul. Mereka secara kolektif memutuskan untuk memiliki badan terpusat untuk mengelola dan mengatur jaringan dan membentuk masa depannya. Pada tahun 1974, mergerMergerMerger mengacu pada proses strategis di mana dua atau lebih perusahaan saling membentuk usaha hukum tunggal baru. Misalnya, pada tahun 2015, pembuat kecap HJ Heinz Co dan Kraft Foods Group Inc menggabungkan bisnis mereka menjadi Perusahaan Kraft Heinz, perusahaan makanan dan minuman global terkemuka.baca lebih lanjut dari asosiasi ini membentuk National Automated Clearing House Association. Perannya adalah menetapkan aturan untuk memastikan jaringan ACH mendistribusikan dan menyelesaikan transaksi secara nasional secara efisien.

Lembaga keuangan dan asosiasi pembayaran adalah anggota langsung NACHA. Mereka melihat aturan yang mengatur jaringan dan aspek lain untuk pergerakan uang yang kuat dari satu platform ke platform lainnya. Lembaga keuangan yang menggunakan jaringan National Automated Clearing House Association mendanai asosiasi tersebut.

NACHA, yang awalnya merupakan bagian dari American Bankers Association, memisahkan diri darinya pada tahun 1985. Pada tahun 2008, NACHA meluncurkan Secure Vault Payments, sistem pembayaran transfer dana elektronik untuk pembayaran online dan seluler. Ini lebih lanjut menciptakan Aliansi Inovasi Pembayaran pada tahun 2014 untuk mewakili sektor pembayaran dan Jaringan ACH. National Automated Clearing House Association mengumumkan Playbook Pembayaran Lebih Cepat pada November 2019 untuk memungkinkan pembayaran instan dengan ketersediaan uang tunai yang hampir seketika.

Contoh

Mari kita perhatikan contoh berikut untuk memahami cara kerja NACHA dengan baik:

Contoh 1

Katherine menerima gajinya pada hari pertama setiap bulan. Oleh karena itu, dia merencanakan pembayaran cicilan bulanannya, termasuk pembayaran tagihannya. Penundaan satu hari pun dapat menimbulkan masalah baginya karena dia tidak akan dipercaya oleh debiturnya DebiturDebitur adalah peminjam yang berkewajiban membayar sejumlah tertentu kepada pemasok kredit seperti bank, perusahaan kartu kredit atau pemasok barang. Peminjam dapat berupa individu seperti pencari pinjaman rumah atau badan hukum yang meminjam dana untuk ekspansi bisnis. baca lebih lanjut jika dia melewatkan membayar mereka tepat waktu.

Untungnya, perusahaan tempatnya bekerja beroperasi melalui jaringan ACH yang dikendalikan oleh NACHA. Ini memastikan pembayaran pada hari yang sama langsung ke rekening karyawan tanpa penundaan. Akibatnya, Katherine yakin tidak akan kehilangan pembayaran kepada siapa pun yang dia berutang setiap bulan.

Begitulah cara National Automated Clearing House Association secara efisien mengarahkan transaksi kredit dan debit melalui jaringan ACH.

Contoh #2

Baru-baru ini, Departemen Kendaraan Bermotor Negara Bagian California atau DMV memilih Forte Payment Systems untuk bertanggung jawab atas proses verifikasi e-check-nya. Sistem Pembayaran Forte adalah mitra pilihan NACHA untuk Gateway Pembayaran ACH Instansi Pemerintah.

Pemilihan dilakukan melalui proses tender yang kompetitif. Namun, perusahaan telah memiliki rekor sebagai salah satu yang terbaik dalam mengawasi dan mengarahkan pergerakan uang secara elektronik.

DMV, dengan demikian, siap untuk memanfaatkan platform verifikasi akun perusahaan Forte Verify untuk memastikan otorisasi transaksi secara real-time. Selain itu, ini akan mengurangi risiko pengembalian dan penipuan e-check dan ACH. Platform ini menggunakan teknologi ACH dan menjanjikan transaksi yang mulus dan hemat biaya.

Pentingnya

Saat konsumen melakukan pembayaran elektronik menggunakan format file NACHA, jumlahnya akan dikreditkan atau didebit dengan aman. Manfaat dan layanan yang diberikan asosiasi kepada pengguna adalah hal yang membuatnya begitu penting:

- Perorangan, perusahaan, atau instansi pemerintah mendapatkan sarana penyetoran langsung dan pembayaran langsung yang lebih aman, cerdas, dan cepat.

- Semua rekening bank AS dan rekening serikat kredit tetap saling berhubungan untuk transfer tanpa kerumitan.

- Asosiasi memfasilitasi kelancaran interoperabilitas dalam sistem pembayaran elektronik yang digunakan di seluruh negara.

- Ini menghubungkan perusahaan dan penyedia keuangan di seluruh dunia dan menawarkan sumber daya profesional industri keuangan pada sistem pembayaran.

- Asosiasi menyusun aturan dan standar untuk transaksi ACH dan membatasi transfer dana non-ACH.

- Ini mengembangkan, memperbarui, dan menerapkan teknologi sistem pembayaran dan mengawasi prosedur manajemen kualitas dan risiko.

- Ini memastikan kompatibilitas dan integritas sistem pembayaran elektronik yang digunakan oleh lembaga keuangan di Amerika Serikat.

Pertanyaan yang Sering Diajukan ( FAQ )

- Apa itu NACHA?

NACHA, atau National Automated Clearing House Association, adalah organisasi nirlaba yang menetapkan aturan, pedoman, dan standar untuk jaringan ACH. Ini mengawasi transfer dana online dan seluler, seperti transaksi kartu debit atau kredit dan setoran dan pembayaran langsung. Ini juga memastikan bahwa transfer dana lebih aman dan lebih cepat antar rekening keuangan dengan membangun sistem pembayaran elektronik yang kuat.

- Apakah NACHA adalah agen pemerintah?

Tidak, NACHA bukan badan pemerintah tetapi organisasi nirlaba. Namun, fungsinya erat dengan lembaga pemerintah AS seperti Federal Reserve, Departemen Keuangan, dan otoritas perbankan negara bagian. Entitas ini secara langsung atau tidak langsung terlibat dalam transfer dana elektronik.

- Jenis transaksi apa yang diizinkan melalui platform ACH yang dikontrol NACHA?

NACHA hanya mengelola transaksi ACH yang terjadi secara online dan melalui ponsel, seperti kartu debit dan kredit, setoran langsung, dan pembayaran langsung. Di sisi lain, tidak secara langsung memfasilitasi transaksi ACH, termasuk transfer kawat, pembayaran kartu debit dan kredit, serta transaksi ATM.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk NACHA dan artinya. Di sini kita membahas bagaimana NACHA bekerja bersama dengan peserta ACH, contoh, dan kepentingannya. Anda juga dapat melihat artikel berikut untuk mempelajari lebih lanjut –

- Full Form of NACHFull Form Of NACHNACH (National Automated Clearing House) adalah sebagai platform berbasis online yang aman, kuat dan terukur yang digunakan untuk memfasilitasi transaksi antar bank dan volume tinggi untuk lembaga keuangan, bank, perusahaan, dan badan pemerintah. Baca selengkapnya

- Perbankan Terbuka Perbankan Terbuka Perbankan terbuka mengacu pada praktik yang mengizinkan penyedia layanan pihak ketiga untuk menggunakan data perbankan konsumen untuk membuat aplikasi dan layanan keuangan baru. Ini sering menggunakan teknologi sumber terbuka dan antarmuka pemrograman aplikasi (API) untuk bertukar data keuangan klien, meningkatkan transparansi keuangan.baca lebih lanjut

- Private BankingPrivate BankingPrivate banking mengacu pada jenis layanan perbankan dan keuangan yang ditawarkan oleh bank-bank tertentu hanya untuk high-net-worth individual (HNWI). Klien yang memilih layanan ini secara individual diberi perwakilan keuangan yang secara pribadi menangani kebutuhan perbankan mereka.baca lebih lanjut