Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya Konversi (wallstreetmojo.com)

Apa itu Biaya Konversi?

Biaya konversi adalah biaya yang dikeluarkan oleh setiap entitas manufaktur dalam mengubah bahan mentahnya menjadi barang jadi yang mampu dijual di pasar. Ini biasanya mencakup nilai total biaya tenaga kerja dan biaya overhead lainnya seperti biaya overhead pabrik, biaya administrasi, dll.

Rumus

Rumus Biaya Konversi = Overhead Manufaktur + Tenaga Kerja Langsung

Di Sini,

- Overhead Manufaktur Overhead Manufaktur Overhead Manufaktur adalah total dari semua biaya tidak langsung yang terlibat dalam pembuatan produk seperti Pajak Properti di lokasi produksi, Remunerasi personel pemeliharaan, Sewa gedung manufaktur, dll. baca lebih lanjut berarti biaya yang secara langsung dikaitkan dengan setiap unit produk atau prosesnya. Ini termasuk tagihan listrik, sewa, depresiasi, asuransi tanaman, perbaikan dan pemeliharaan tanaman, dll.

- Tenaga Kerja Langsung Tenaga Kerja LangsungBiaya tenaga kerja langsung mengacu pada total biaya yang dikeluarkan oleh perusahaan untuk membayar upah dan tunjangan lainnya kepada karyawannya terhadap tugas yang dilakukan oleh mereka, yang langsung terkait dengan pembuatan produk atau penyediaan layanan.baca lebih lanjut adalah biaya langsung yang terkait dengan pembuatan produk, seperti upah, gaji pekerja, dana pensiun Dana Pensiun Dana pensiun mengacu pada rencana atau skema apa pun yang dibuat oleh pemberi kerja yang menghasilkan pendapatan rutin bagi karyawan setelah pensiun. Kontribusi gabungan dari program pensiun ini diinvestasikan secara konservatif dalam sekuritas pemerintah, saham blue-chip, dan obligasi tingkat investasi untuk memastikan bahwa ia menghasilkan pengembalian yang memadai.baca lebih lanjut untuk pekerja, asuransi staf produksi, pengawasan, dll.

Contoh Biaya Konversi

Beberapa contoh biaya konversi adalah sebagai berikut –

- Depresiasi mesin

- Pemeliharaan pabrik dan mesin

- Gaji staf produksi

- Tunjangan tenaga kerja langsung

- Sewa pabrik

- Tagihan utilitas

- asuransi pabrik

- Pengawasan produksi

- Gaji staf yang berhubungan dengan produksi

Mari kita ambil contoh untuk memahami konsep ini.

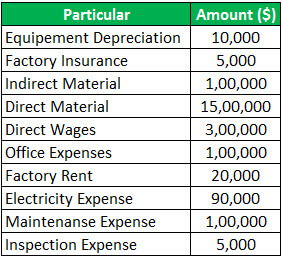

Samsung yang memiliki unit produksi ponsel dengan kapasitas produksi 10.000 per hari itu mengeluarkan biaya sehari-hari untuk tetap menjalankan bisnisnya. Perusahaan ingin mengetahui biaya konversinya dari informasi yang disebutkan berikut ini.

Larutan:

Biaya Konversi = Overhead Manufaktur + Tenaga Kerja Langsung

Tenaga Kerja Langsung = $3,00,000

Overhead Manufaktur = 10.000 (Depresiasi Peralatan) + 5.000 (Asuransi Pabrik) + 80.000(Bahan Penolong) + 20.000(Sewa Pabrik) + 90.000(Biaya Listrik) + 1,00.000(Biaya Pemeliharaan) + 5.000(Biaya Pemeriksaan)

- Overhead Manufaktur = $3,10,000

- = $3,00,000 + $3,10,000

- Biaya Konversi = $6,10,000

- = $6,10,000 / 10,000

- Biaya Konversi per Unit = $610

Pentingnya

- t adalah ukuran yang digunakan untuk mengalokasikan biaya overhead yang tidak dialokasikan ke produk yang diproduksi untuk perencanaan dan pemantauan biaya yang lebih baik.

- Ini membantu bisnis untuk memastikan biaya inventaris yang perlu dilaporkan dalam neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu . Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut sebagai aset.

- Penerapan yang tepat membantu bisnis untuk menentukan harga jual per unit, sehingga mencapai margin keuntungannya Margin Keuntungan Margin Keuntungan adalah metrik yang digunakan manajemen, analis keuangan, & investor untuk mengukur profitabilitas bisnis relatif terhadap penjualannya. Ini ditentukan sebagai rasio Jumlah Laba yang Dihasilkan terhadap Jumlah Pendapatan yang Dihasilkan. Baca selengkapnya.

- Dalam kasus inefisiensi, ini membantu mendesain ulang dan merekayasa ulang produksi.

Biaya Konversi vs Biaya Utama

- Biaya konversi dan biaya utama keduanya terminologi sektor manufaktur dan digunakan untuk menentukan efektivitas dalam produksi produk tertentu. Biaya konversi dapat didefinisikan sebagai terminologi penetapan biaya yang memberikan informasi tentang tenaga kerja tidak langsung dan pengeluaran overhead untuk mengubah bahan baku dasar menjadi barang jadi. Pada saat yang sama, biaya utama adalah biaya langsung yang dikeluarkan dalam pembuatan suatu produk dan biasanya mencakup biaya produksi langsung barang, bahan baku, dan biaya tenaga kerja langsung. Ini adalah bagian penting dari total biaya manufaktur. Penetapan biaya dan penetapan harga barang yang efektif terutama ditentukan atas dasar mereka.baca lebih lanjut biaya utamaBiaya UtamaBiaya utama adalah biaya langsung yang dikeluarkan dalam pembuatan suatu produk dan biasanya mencakup biaya produksi langsung barang, bahan mentah, dan biaya tenaga kerja langsung. Ini adalah bagian penting dari total biaya manufaktur. Penetapan biaya dan penetapan harga barang yang efektif terutama ditentukan berdasarkan basisnya. Baca lebih lanjut adalah istilah penetapan biaya lain yang menghitung nilai bahan langsung, tenaga kerja langsung, dan biaya langsung lainnya yang dikeluarkan dalam pembuatan produk tertentu.

- Konversi dan biaya utama menggunakan banyak faktor produksi yang sama, tetapi masing-masing memiliki pendapat yang berbeda tentang efisiensi produk. · Baik konversi maupun biaya utama menggunakan banyak faktor produksi yang sama, tetapi masing-masing memiliki pendapat yang berbeda tentang efisiensi produk. Biaya utama menggunakan bahan langsung dan tenaga kerja untuk menyelesaikan suatu produk, sedangkan biaya konversi tidak termasuk biaya bahan langsung. Elemen biaya tertentu termasuk dalam satu dan dikecualikan dalam yang lain seperti biaya utama tidak termasuk biaya overhead, yang diterapkan dalam biaya konversi. Biaya utama dihitung dan disajikan di awal lembar biaya, tetapi ada standar yang mengharuskan perhitungan biaya konversi sampai dan kecuali jika manajer menginginkannya. Tujuan utama pantai premium adalah untuk menetapkan harga produk dengan keuntungan yang diinginkan. Sebaliknya, biaya konversi dihitung untuk meringkas dan menyelesaikan inefisiensi manufaktur.

Keuntungan

- Ini membantu untuk menentukan jumlah yang dihabiskan untuk mengubah bahan mentah menjadi suatu produk.

- Ini membantu menghilangkan segala kekurangan dalam proses produksi dan membantu mengurangi biaya produksiBiaya ProduksiBiaya Produksi adalah jumlah total modal yang dikeluarkan Perusahaan dalam memproduksi barang jadi atau menawarkan layanan tertentu. Anda dapat menghitungnya dengan menambahkan biaya Bahan Langsung, Biaya Tenaga Kerja Langsung, & Biaya Overhead Manufaktur. Baca selengkapnya.

- Ini membantu manajer untuk mengawasi dan melacak biaya produksi.

- Ini digunakan dalam mengembangkan model harga untuk suatu produk dan memperkirakan biaya produk akhir.

- Manajer dan pemilik bisnis terkadang menggunakan biaya konversi untuk menentukan apakah pemborosan dapat dihilangkan

- Ini digunakan untuk menentukan harga pokok penjualanBiaya PenjualanBiaya yang secara langsung terkait dengan produksi barang yang dijual di perusahaan atau organisasi disebut sebagai harga pokok penjualan.baca lebih lanjut untuk melaporkannya di laporan keuangan (jika ada) .

Kekurangan

- Itu tidak memberikan gambaran tentang semua biaya yang dikeluarkan. Ini mungkin termasuk biaya langsung, tidak langsung, produksi, operasi, & distribusi yang dikeluarkan untuk operasi bisnis. baca lebih lanjut di bagian produksi/manufaktur karena hanya mempertimbangkan dua elemen – tenaga kerja langsung dan biaya overhead.

- Konsep ini tidak relevan jika produk tidak mengalami konversi apa pun dan dapat dijual langsung dengan pemrosesan minimal.

- Konsep ini tidak dapat hanya diandalkan untuk pengendalian biaya Pengendalian Biaya Pengendalian biaya adalah alat yang digunakan oleh suatu organisasi dalam mengatur dan mengendalikan fungsi suatu perusahaan manufaktur dengan membatasi biaya dalam tingkat yang direncanakan. Ini dimulai dengan menyiapkan anggaran, mengevaluasi kinerja aktual, dan menerapkan tindakan yang diperlukan untuk memperbaiki ketidaksesuaian. Baca lebih lanjut dan program pengurangan karena tidak mencakup semua elemen biaya. Ada mekanisme penetapan biaya yang lebih baik seperti biaya marjinal Biaya Marginal Biaya marjinal dalam ekonomi dan akuntansi manajerial mengacu pada peningkatan atau penurunan total biaya produksi karena perubahan jumlah output yang diinginkan. Itu variabel, tergantung pada penyertaan sumber daya yang diperlukan untuk memproduksi atau mengirimkan unit tambahan dari suatu produk atau layanan. Baca lebih lanjut, penetapan biaya proses Penetapan Biaya Proses Penetapan biaya proses adalah metode penetapan biaya di mana produk melewati dua atau lebih proses dan biaya ditugaskan/dibebankan ke operasi individual yang dirata-ratakan atas jumlah unit yang diproduksi selama waktu itu. Ini biasanya digunakan di unit manufaktur seperti kertas, baja, sabun, obat-obatan, minyak sayur, cat, karet, dan bahan kimia. Baca lebih lanjut, dll. yang memberikan wawasan yang lebih baik tentang biaya yang dikeluarkan.

Artikel yang Direkomendasikan

Ini telah menjadi panduan. Apa itu biaya konversi & Definisinya. Berikut kita bahas rumus, perhitungan, dan contohnya, beserta kelebihan dan kekurangannya. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Biaya Komitmen

- Pembiayaan Kontrak

- Biaya Langkah

- Biaya Semi-Tetap