Apa itu Margin Segmen?

Margin Segmen berarti profitabilitas lini produk individual dari bisnis besar yang menjual banyak produk/layanan atau untuk memastikan laba atau rugi atau untuk lokasi geografis tertentu yang beroperasi di beberapa wilayah geografis dan digunakan untuk membandingkan profitabilitas berbagai komponen perusahaan dan pengambilan keputusan yang relevan.

Penjelasan

Perusahaan multinasional besar yang beroperasi di berbagai wilayah atau menjual berbagai produk/layanan akan tertarik untuk mengetahui bagaimana kinerja segmen bisnis mereka yang berbeda. Anda dapat mengevaluasi kinerja dengan lebih baik jika perusahaan membagi operasinya menjadi beberapa segmen dan menentukan margin segmen. Penting untuk mengevaluasinya untuk memahami bagian bisnis mana yang berkinerja di atas atau di bawah rata-rata. Juga, ini membantu bisnis untuk memutuskan di mana ada kebutuhan untuk menginvestasikan dana tambahan. Konsep ini tidak relevan untuk organisasi bisnis kecil karena mereka tidak memiliki banyak segmen operasi. Menurut prinsip akuntansi yang berlaku umumPrinsip Akuntansi yang Diterima Umum GAAP (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar untuk akuntansi dan pelaporan keuangan.baca lebih lanjut, perusahaan publik harus melaporkan laba rugi menurut segmennya secara terpisah jika total asetTotal AsetTotal Aset adalah jumlah dari aktiva lancar dan tidak lancar perusahaan. Total aset juga sama dengan jumlah total kewajiban dan total dana pemegang saham. Total Aset = Kewajiban + Ekuitas Pemegang Sahambaca lebih lanjut atau pendapatan adalah 10 persen atau lebih dari total laba atau aset perusahaan.

Formula Margin Segmen

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi?Tautan Artikel yang akan Di-Hyperlink

Misalnya: Sumber: Margin Segmen (w allstreetmojo.com)

Margin Segmen = Margin Kontribusi Segmen – Biaya Tetap yang Dapat Dilacak

ATAU

Margin Segmen = Penjualan Segmen – Biaya Variabel Segmen – Biaya Tetap yang Dapat Dilacak

Di Sini,

- Margin Kontribusi Segmen Margin Kontribusi Margin kontribusi adalah metrik yang menunjukkan seberapa besar kontribusi penjualan bersih perusahaan terhadap biaya tetap dan laba bersih setelah menutup biaya variabel. Akibatnya, kami mengurangi total biaya variabel dari penjualan bersih saat menghitung kontribusi.baca lebih lanjut = Pendapatan Segmen – Biaya Variabel Segmen

- Biaya tetap yang dapat dilacak adalah biaya tetap yang dapat diatribusikan secara langsung ke segmen tertentu, dan tidak akan ada biaya seperti itu jika segmen tersebut ditutup.

Sebagian besar bisnis memiliki departemen berdasarkan pasar yang mereka layani, dan semua departemen memiliki berbagai produk. Setiap produk departemen memiliki beberapa rumus biaya variabel mengevaluasi biaya langsung dan biaya produksi variabel lainnya yang terjadi pada setiap unit produk. Ini dihitung sebagai jumlah biaya tenaga kerja langsung, biaya bahan baku langsung, dan biaya overhead manufaktur variabel dibagi dengan jumlah total unit yang diproduksi.baca lebih lanjut biaya variabel terlampir. Selain itu, beberapa biaya tetapBiaya TetapBiaya Tetap mengacu pada biaya atau pengeluaran yang tidak terpengaruh oleh penurunan atau peningkatan jumlah unit yang diproduksi atau dijual dalam jangka pendek. Ini adalah jenis biaya yang tidak tergantung pada aktivitas bisnis.Baca lebih lanjut mungkin timbul karena produk. Biaya tetap lainnya dapat berasal dari produk yang berbeda, dan beberapa biaya tetap mungkin sama untuk semua. Dan jika segmen tersebut adalah unit bisnis, margin segmen akan bergantung pada margin kontribusi untuk semua produk, dan biaya tetap akan ditelusuri ke departemen.

Contoh

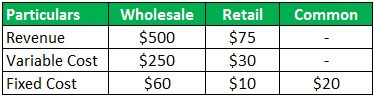

Ceat Tire Inc. memproduksi ban otomotif. Ini memiliki dua departemen, eceran dan grosir. Berikut adalah biaya dan pendapatan masing-masing departemen.

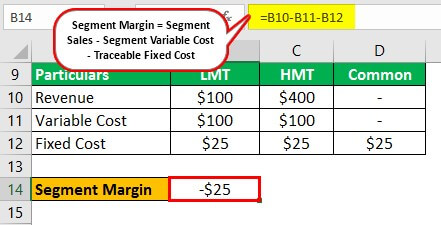

Departemen grosir memiliki dua produk, Ban Motor Ringan (LMT) dan Ban Motor Berat (HMT). Detailnya seperti di bawah –

Perusahaan ingin mengetahui apakah produk dari departemen grosir menguntungkan atau tidak –

Larutan

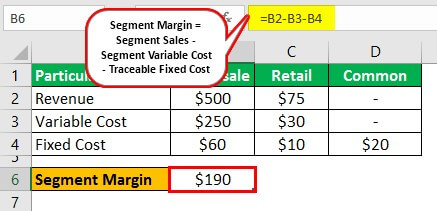

Perhitungan margin segmen dapat dilakukan sebagai berikut –

- Margin (Grosir) = $500 – $250 – $60 = $190

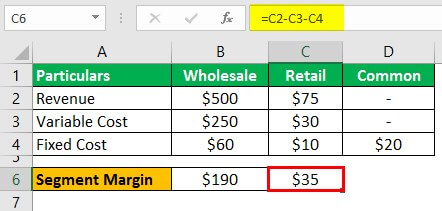

- Margin (Ritel) = $75 – $30 -$10 = $35

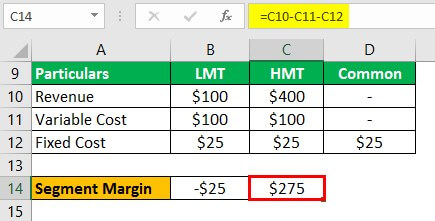

Perhitungan margin dapat dilakukan sebagai berikut –

- Margin (LMT) = $100 – $100 – $25 = ($25)

- Margin (HMT) = $400 – $100 – $25 = $275

LMT keberangkatan grosir memiliki margin segmen negatif. Departemen grosir dapat meningkatkan keuntungan dengan menutup departemen LMT.

(Harap dicatat bahwa keuntungan perusahaan secara keseluruhan tidak keseluruhan, karena biaya tetap umum tidak dikurangkan dalam perhitungan di atas).

Segmen Margin dan Biaya Tetap

Biaya segmen mencakup tiga jenis biaya tetap – biaya tetap yang dapat dihindari, biaya tetap yang tidak dapat dihindari, dan biaya tetap umum. Biaya tetap yang dapat dihindari sangat penting dalam proses pengambilan keputusan mengenai melanjutkan lini produk atau menghentikannya. Biaya ini dihentikan jika lini produk atau segmen dihentikan. Di sisi lain, biaya tetap dan umum yang tidak dapat dihindari tidak relevan dalam pengambilan keputusan untuk Lini Produk mengacu pada kumpulan produk terkait yang dipasarkan dengan satu merek, yang mungkin merupakan merek unggulan untuk perusahaan yang bersangkutan. Biasanya, perusahaan memperluas penawaran produknya dengan menambahkan varian baru pada produk yang sudah ada dengan harapan konsumen lama akan membeli produk dari merek yang sudah mereka beli.baca lebih lanjut lini produkLini ProdukLini Produk mengacu pada kumpulan produk terkait yang dipasarkan di bawah satu merek, yang mungkin merupakan merek unggulan bagi perusahaan yang bersangkutan. Biasanya, perusahaan memperluas penawaran produknya dengan menambahkan varian baru pada produk yang sudah ada dengan harapan konsumen lama akan membeli produk dari merek yang sudah mereka beli.baca lebih lanjut. Biaya tetap yang tidak dapat dihindari sangat penting untuk menjalankan suatu segmen atau lini produk dan tidak dapat dihilangkan. Biaya ini akan tetap dikeluarkanBiaya Masih Akan DikenakanBiaya Incurred mengacu pada biaya yang harus dibayar Perusahaan sebagai ganti penggunaan layanan, produk, atau aset. Ini mungkin termasuk biaya langsung, tidak langsung, produksi, operasi, & distribusi yang dikeluarkan untuk operasi bisnis. baca lebih lanjut jika lini atau segmen produk ditutup. Penghentian suatu segmen akan memaksa pengeluaran yang tidak terhindarkan untuk dialokasikan ke lini produk atau segmen lain. Biaya umum adalah biaya yang membentuk bagian dari perusahaan dan dialokasikan ke berbagai segmen lini produk dan tidak dapat dihilangkan sebagai bagian dari analisis margin segmen tunggal.

Keuntungan

- Perusahaan menggunakan margin segmen untuk memeriksa, mendokumentasikan, menilai, dan menganalisis kinerja area bisnis yang berbeda.

- Dengan ini, seseorang dapat menentukan kapasitas perolehan laba dari segmen bisnis dan memutuskan untuk melanjutkan segmen tersebut atau tidak.

- Bisnis mengetahui sektor terburuk dari unitnya.

- Ini meningkatkan transparansi dalam pelaporan.

- Pelaporan segmenPelaporan SegmenPelaporan Segmen adalah pengungkapan rincian keuangan unit atau segmen utama oleh perusahaan publik dan didasarkan pada persyaratan peraturan tertentu. read more dapat melakukan perubahan drastis jika bisnis yang beroperasi di pasar luar negeri lebih menuntut daripada operasi bisnis di pasar domestik.

Kekurangan

- Fokus pada Tujuan Jangka Pendek – Margin segmen berfokus pada angka jangka pendek. Memecah angka-angka ini mengingat poin data akan membantu menciptakan tekanan untuk mengurangi kerugian dan meningkatkan pendapatan jangka pendek. Jika sebuah bisnis memulai divisi baru, pada awalnya divisi ini akan mengalami kerugian di awal karena tenaga kerja yang tidak efisien dan infrastruktur yang tidak tepat. Namun, pada akhirnya, dari waktu ke waktu, itu dapat menghasilkan keuntungan. ·

- Manipulasi Data – Identifikasi dan penetapan sektor tertentu sebagai segmen yang berbeda tidak diatur oleh hukum yang berlaku. Namun, masih terbuka bagi manajemen untuk memutuskan dan menandai unit operasi yang berbeda sebagai segmen terpisah. Ini menghasilkan area terbuka bagi manajemen untuk memutuskan dan memanipulasi informasi segmen operasi, yang mengarah pada menyesatkan investor dan pemangku kepentingan lainnya

Kesimpulan

Segmen margin dapat digambarkan sebagai penentuan dan pelaporan keuangan Pelaporan Keuangan Pelaporan keuangan adalah proses sistematis pencatatan dan mewakili data keuangan perusahaan. Laporan mencerminkan kesehatan dan kinerja keuangan perusahaan dalam periode tertentu. Manajemen, investor, pemegang saham, pemodal, pemerintah, dan badan pengatur bergantung pada laporan keuangan untuk pengambilan keputusan. Baca lebih lanjut area operasi individual perusahaan multinasional skala besar mana pun secara individual. Tujuan dasar dari konsep ini adalah untuk menentukan profitabilitas dan posisi keuangan dari segmen operasi yang berbeda. Segmen dapat diidentifikasi pada tingkat layanan produk atau tingkat geografis. Pelaporan segmen membantu manajemen menentukan segmen mana yang membutuhkan perhatian lebih besar dan mana yang harus dibuang.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Margin Segmen dan definisinya. Berikut kami bahas rumus perhitungan margin segmen beserta kelebihan, kekurangan, dan perbedaannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Rumus Margin Kotor

- Rumus Margin EBIT

- Formula Margin Keuntungan

- Margin Laba Bersih