Proses yang melibatkan penjualan dan pembelian aset entitas yang terdiri dari lebih dari setengah aset konsolidasi entitas target dikenal sebagai Restrukturisasi Aset dan pada dasarnya merupakan pengeluaran untuk sekali pakai yang harus dibiayai oleh entitas mana pun ketika ada restrukturisasi. diperkirakan akan berlangsung.

Arti Restrukturisasi Aset

Restrukturisasi Aset adalah proses pembelian atau penjualan aset perusahaan yang terdiri dari jauh lebih signifikan dari setengah aset konsolidasi perusahaan target. Ini biasanya merupakan pengeluaran satu kali yang perlu didanai oleh perusahaan mana pun saat restrukturisasi berlangsung. Restrukturisasi aset adalah biaya yang mungkin terjadi selama seluruh proses penghapusan secara strategis. biaya terhadap pembayaran yang tidak diterima atau kerugian pada aset.baca lebih lanjut asetnya atau terkadang memindahkan seluruh fasilitas produksi ke lokasi baru, menutup fasilitas manufaktur, dan secara unik memberhentikan semua karyawan non-strategis.

Baru-baru ini, Toshiba mengumumkan rencananya untuk membagi empat perusahaan in-house-nya menjadi anak perusahaan yang sepenuhnya dimiliki Anak perusahaan yang dimiliki sepenuhnya Ketika hampir semua saham perusahaan yang beredar dimiliki oleh perusahaan lain (induk) maka dapat dikatakan bahwa itu adalah sepenuhnya- anak perusahaan yang dimiliki oleh perusahaan itu dan dikendalikan oleh perusahaan induk. Misalnya, Walt Disney Entertainment memiliki 100% saham Marvel Entertainment yang memproduksi film. Baca lebih lanjut menandakan bahwa mereka mungkin sepenuhnya keluar dari bisnis pembuatan pembangkit nuklir.

Beberapa perusahaan telah berhasil mengembangkan sayap dan otoritas restrukturisasi di banyak negara. Beberapa perusahaan multinasional di berbagai negara sangat terlibat dalam tugas yang sangat besar ini dan secara strategis merancang proses restrukturisasi aset.

Sumber : neimagazine.com

Mengapa perlu restrukturisasi aset?

Biasanya, orang mengambil pinjaman dari bank sambil membeli properti tidak bergerak. Beberapa bank meminjamkan uang kepada mereka tanpa melakukan verifikasi latar belakang yang tepat dari pelanggan apakah mereka akan membayar kembali jumlah pinjaman dengan bunga dalam jangka waktu yang ditentukan atau kelayakan kredit mereka Kelayakan kredit adalah ukuran untuk menilai riwayat pembayaran pinjaman peminjam untuk memastikan nilai mereka sebagai debitur yang seharusnya diperpanjang kredit masa depan atau tidak. Misalnya, kelayakan kredit seorang yang mangkir tidak terlalu menjanjikan, sehingga pemberi pinjaman mungkin menghindari debitur seperti itu karena takut kehilangan uang mereka. Kelayakan kredit berlaku untuk orang, negara berdaulat, sekuritas, dan entitas lain di mana kreditur akan menganalisis kelayakan kredit Anda sebelum mendapatkan pinjaman baru.baca lebih lanjut. Oleh karena itu, kemungkinan pinjaman menjadi buruk meningkat secara signifikan dan dengan demikian dapat merugikan lembaga keuangan ini dengan meningkatkan hutang fiskal mereka.

Oleh karena itu, konsep restrukturisasi aset dikembangkan untuk memeriksa penipuan tersebut dan memberikan perbaikan yang tepat jika muncul kerugian fiskal yang tiba-tiba. Dengan tindakan seperti itu, beberapa penipuan berhasil dicegah dan ditangani secara unik dengan penurunan yang signifikan dalam penipuan dan aktivitas kriminal terlihat. Juga, beberapa penipuan pinjaman bahkan dapat dicegah dengan restrukturisasi aset yang kuat Restrukturisasi Restrukturisasi didefinisikan sebagai tindakan yang diambil organisasi ketika menghadapi kesulitan karena keputusan manajemen yang salah atau perubahan kondisi demografis. Oleh karena itu, mencoba menyelaraskan bisnisnya dengan tren menguntungkan saat ini dengan a) merestrukturisasi keuangannya dengan penerbitan/penutupan utang, penerbitan ekuitas baru, penjualan aset, atau b) restrukturisasi organisasi, yang mencakup pemindahan lokasi, PHK, dll.baca lebih lanjut mekanisme . Beberapa perusahaan beroperasi pada proyek utama, dan konsep yang sama telah berhasil diterapkan di beberapa negara.

Restrukturisasi aset dapat dilaksanakan karena berbagai alasan termasuk, menargetkan organisasi menjadi lebih kompetitif, berhasil bertahan dan muncul lebih kuat dari lingkungan ekonomi yang tidak bersahabat, atau memposisikan perusahaan untuk bergerak ke arah yang sama sekali baru.

Jenis Restrukturisasi

Ada berbagai restrukturisasi yang tersedia, seperti yang ditunjukkan pada diagram di bawah ini:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Ditautkan

Sebagai Contoh: Sumber: Apa itu Ass et Restructuring? | Jenis | Biaya | Contoh (wallstreetmojo.com)

Restrukturisasi aset juga melibatkan penjualan aset tidak berwujud atau berwujud yang terencana dengan baik dari perusahaan target untuk menghasilkan uang tunai.

Restrukturisasi aset juga dapat berupa divestasi Divestasi Divestasi mengacu pada tindakan menjual sebagian atau seluruh aset organisasi untuk menghasilkan dana segera.baca lebih lanjut atau divestasi terencana yang terdiri dari penjualan aset perusahaan, atau merek, atau divisi atau lini produk kepada pihak ketiga.

Ini juga dapat disebut sebagai akuisisi secara terbalik.

Perlunya Divestasi

- Perubahan strategis

- Penjualan Sapi Perah Secara Strategis Sapi Perah Sapi perah adalah perusahaan atau unit bisnis yang menyediakan aliran arus kas yang konsisten dengan merebut pangsa pasar yang signifikan dan membutuhkan investasi modal dan biaya pemeliharaan yang relatif lebih rendah. Selain itu, produk yang dihasilkan standar dan memiliki permintaan yang konsisten dengan pengembalian yang lebih tinggi dengan risiko yang lebih rendah.baca lebih lanjut

- Pelepasan unik dari bisnis yang tidak menguntungkan

- Konsolidasi

- Membuka nilai menarik

Menjual

Sell-off juga bisa menjadi bagian dari proses restrukturisasi aset, dengan perusahaan menjual sebagian dari bisnis non-intinya kepada pihak ketiga yang telah disepakati. Ini dapat dianggap sebagai praktik normal oleh beberapa perusahaan besar untuk menjual atau mendivestasi bisnis mereka yang kurang menguntungkan atau tidak menguntungkan untuk menghindari tekanan lebih lanjut pada sumber daya utamanya.

Sering kali perusahaan mungkin memperdagangkan bisnis mereka yang menguntungkan tetapi tidak penting untuk menghasilkan likuiditas yang cukup untuk melanjutkan operasi hariannya secara menguntungkan.

Anda bebas menggunakan gambar ini di situs web, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Ditautkan

Sebagai Contoh: Sumber: Apa itu Restrukturisasi Aset? | Jenis | Biaya | Contoh (wallstreetmojo.com)

Hasil Restrukturisasi Aset

Terlepas dari hasil positif dan menguntungkan dari program restrukturisasi aset ini, ada juga produk sampingan tertentu dari operasi seperti item satu kali, yang umumnya merupakan istilah akuntansi dalam laporan laba rugi organisasi mana pun, yang diyakini tidak berulang. berulang Item tidak berulang adalah entri laporan laba rugi yang tidak biasa dan tidak terduga selama operasi bisnis reguler; contohnya termasuk keuntungan atau kerugian dari penjualan aset, biaya penurunan nilai, biaya restrukturisasi, dan kerugian dalam tuntutan hukum, dan penghapusan persediaan.baca lebih lanjut secara alami. Selanjutnya, untuk mendapatkan evaluasi yang tepat atas kinerja keuangan perusahaan mana pun, elemen satu kali biasanya dikecualikan oleh investor dan analis sambil memeriksa perusahaan mana pun secara akurat. Elemen satu kali biasanya memengaruhi pendapatan perusahaan mana pun dari operasi; Namun, kadang-kadang mungkin memiliki dampak yang sehat.

Manfaat Utama Restrukturisasi Aset

- Pasca restrukturisasi aset non-inti dan non-profit utama perusahaan, bisnisnya menjadi terintegrasi secara menarik dan sangat menguntungkan. Perusahaan sebagian besar mempekerjakan penasihat hukum dan keuangan untuk menegosiasikan dan menyusun rencana restrukturisasi secara strategis.

- Restrukturisasi aset harus mengarah pada operasi bisnis yang lebih lancar dan sangat ekonomis seperti penjualan aset non-strategis. Pada gilirannya, pembelian beberapa aset penting lainnya yang penting untuk memperluas operasi bisnis diyakini akan terus memberikan pertumbuhan perusahaan jangka panjang yang berkelanjutan sambil menawarkan imbal hasil yang menarik bagi pemegang saham.

Biaya Restrukturisasi Aset

Proses restrukturisasi aset pasti menimbulkan beberapa biaya bagi perusahaan termasuk, biaya yang terkait dengan penghapusan aset, meminimalkan atau menghapus layanan atau lini produk Lini Produk Lini Produk mengacu pada kumpulan produk terkait yang dipasarkan di bawah satu merek, yang mana mungkin menjadi merek unggulan bagi perusahaan yang bersangkutan. Biasanya, perusahaan memperluas penawaran produk mereka dengan menambahkan varian baru pada produk yang sudah ada dengan harapan konsumen lama akan membeli produk dari merek yang sudah mereka beli. Baca lebih lanjut, membuang perjanjian, menghapus divisi, dan mematikan fasilitas. Selanjutnya, pembelian beberapa properti utama menambah biaya restrukturisasi aset secara keseluruhan.

Biaya Restrukturisasi Aset

Pengeluaran satu kali yang perlu didanai oleh organisasi mana pun ketika melewati reorganisasi aset Reorganisasi Reorganisasi mengacu pada proses hukum untuk memodifikasi, menggabungkan, atau mengakuisisi perusahaan dan asetnya. Biasanya dilakukan untuk mengatasi margin laba rendah, alasan pembenahan bervariasi sesuai kebutuhan perusahaan. Misalnya, pada tahun 2017, Wall Street Journal telah mengumumkan reorganisasi editorial besar-besaran untuk membantu surat kabar berusia 128 tahun itu beradaptasi dengan persyaratan pelaporan berita digital.baca lebih lanjut atau restrukturisasi. Biaya restrukturisasi mungkin timbul saat menghapus aset non-inti atau memindahkan seluruh fasilitas produksi ke lokasi lain, menutup fasilitas manufaktur, dan memberhentikan karyawannya untuk mengurangi biaya.

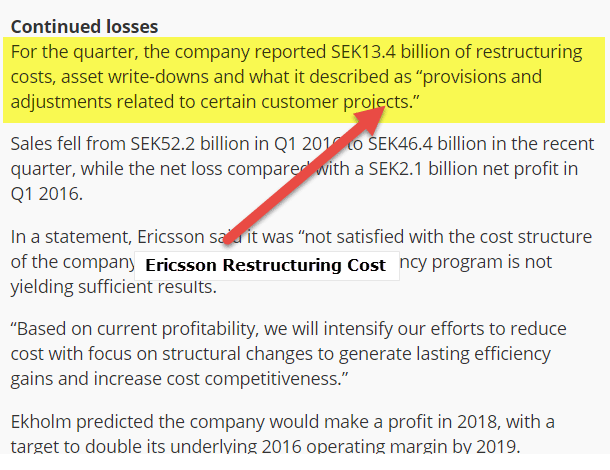

sumber: mobileworldlive.com

Ericsson pada Q1 2016 melaporkan biaya restrukturisasi sebesar SEK 13,4 miliar, penurunan nilai aset Penurunan nilai aset Ketika nilai tercatat (harga pembelian – akumulasi penyusutan) aset melebihi nilai wajarnya, hal ini disebut sebagai penurunan nilai. itu melaporkan kerugian bersih sebesar SEK 2,1 miliar pada Q1 2016.

Restrukturisasi aset adalah jenis restrukturisasi operasional di mana aset perusahaan dapat dibeli atau dijual secara strategis. Itu sepenuhnya tergantung pada seluruh proses perluasan kelayakan ekonomi dari model bisnis inti. Beberapa contoh termasuk pengabaian lini produk non-inti atau penjualan divisi non-strategis dan non-profit, merger yang direncanakan dengan baik, atau upaya optimalisasi biaya seperti menutup fasilitas non-profit. Restrukturisasi aset sebagian besar dilakukan oleh perusahaan di bawah kebangkrutan besar dan situasi perputaran untuk menyelamatkan bisnis.

Bagaimana cara kerja Restrukturisasi Aset?

Selama transisi kunci, kebangkrutan atau pembelian, manajemen mungkin mempertimbangkan restrukturisasi aset strategis perusahaan. Restrukturisasi aset dapat mencakup beberapa tindakan untuk menghilangkan skala disekonomis Skala Disekonomis Skala disekonomis adalah keadaan yang umumnya terjadi ketika ukuran perusahaan berkembang. Biaya operasi rata-rata meningkat karena inefisiensi dalam sistem, inkoordinasi karyawan, masalah administrasi & manajemen, dan keputusan yang tertunda. Baca lebih lanjut, seperti merampingkan dan mengatur ulang operasi inti dan manajemen, mengkonsolidasikan tim manajemen pemilik atau pembeli baru.

Restrukturisasi Aset mungkin melibatkan modal baru, manajemen baru, dan prospek baru untuk memikirkan kembali rencana bisnis dan organisasi. Restrukturisasi aset yang berhasil biasanya akan menghasilkan penilaian perusahaan yang lebih tinggi.

Mari kita ambil beberapa contoh untuk mendapatkan kejelasan tentang Restrukturisasi Aset:

Contoh Restrukturisasi Aset 1

Contoh 1: Asumsikan bank memiliki beberapa furnitur lama dan loker tradisional, yang tidak berguna bagi bank karena dapat diperlakukan sebagai aset bermasalah atau NPANPAN Non-Performing Assets (NPA) mengacu pada klasifikasi pinjaman dan uang muka pada catatan pemberi pinjaman (biasanya bank) yang belum menerima pembayaran bunga atau pokok dan dianggap “lewat jatuh tempo”. Dalam sebagian besar kasus, utang telah diklasifikasikan sebagai aset bermasalah (NPA) ketika pembayaran pinjaman telah terutang selama lebih dari 90 hari.baca lebih lanjut. Sekarang, manajemen puncak bank memutuskan untuk menjualnya dengan harga yang telah ditentukan sebelumnya. Itu akan memungkinkan bank untuk menyingkirkan NPA semacam itu sambil menghasilkan uang darinya, yang sudah tidak berguna bagi bank.

Namun, seseorang harus mengingat beberapa poin tentang entri akuntansi yang harus dibuat saat menjual aset tetap. Aset Tetap Aset Tetap adalah aset yang disimpan untuk jangka panjang dan tidak diharapkan untuk diubah menjadi uang tunai dalam waktu singkat. Tanaman dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut termasuk,

- Pencatatan biaya penyusutan aset sampai tanggal penjualannya;

- Menghapus akumulasi penyusutanAkumulasi penyusutanAkumulasi penyusutan aset adalah jumlah penyusutan kumulatif yang dibebankan pada aset sejak tanggal pembelian hingga tanggal pelaporan. Ini adalah akun kontra, selisih antara harga beli aset dan nilai tercatatnya di neraca. Baca lebih lanjut dan biaya aset;

- Mencatat jumlah total yang diterima;

- Setiap perbedaan harus dicatat sebagai kerugian atau keuntungan.

Contoh Restrukturisasi Aset 2

Contoh 2: Pertimbangkan kalkulator yang awalnya dibeli seharga $100 sementara secara bersamaan disusutkan selama 5 tahun berturut-turut dengan menerapkan metode penyusutan garis lurusMetode Depresiasi Garis LurusMetode Depresiasi Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam selama masa manfaatnya dan biaya aset tersebar merata selama masa manfaat dan fungsionalnya. baca lebih lanjut dan memiliki nilai sisa Nilai sisa Nilai sisa atau nilai sisa adalah perkiraan nilai suatu aset setelah masa manfaatnya berakhir. Misalnya, jika mesin perusahaan memiliki umur 5 tahun dan hanya dihargai $5000 pada akhir waktu tersebut, nilai sisa adalah $5000. baca lebih lanjut $0. Entri buku besar setelah 2 tahun akan muncul seperti ini:

Produk – Kalkulator Akumulasi penyusutan

$100 $20 (tahun 1)

$20 (tahun 2)

Saat ini, keputusannya adalah menjual kalkulator seharga $80. Selanjutnya, entri harus dilakukan dengan cara yang meniadakan akumulasi dan penyusutan peralatan Penyusutan Peralatan Penyusutan Peralatan mengacu pada pengurangan nilai biaya peralatan setelah dikurangi nilai sisa selama umur peralatan. Ini menurunkan nilai jual kembalinya. Baca lebih banyak akun karena akun tersebut tidak akan ada lagi setelah transaksi. Selain itu, kita juga harus mempertimbangkan piutang usahaPiutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut atau uang tunai yang saat ini tersedia karena penjualan. Entri jurnal untuk hal yang sama muncul sebagai berikut:

Dr Tunai $80

Dr. Akumulasi Depresiasi $40

Kr. Produk – Kalkulator $100

$120 $100

Tapi, kredit dan debit ini tidak cocok. Ini dapat diperbaiki dengan memasukkan akun lain yang disebut Keuntungan (Kerugian) atas Disposisi Aset atau sejenisnya. Entri kredit diperlakukan sebagai Keuntungan (seperti Pendapatan), dan entri debet diperlakukan sebagai Kerugian (seperti Beban). Untuk kasus ini, entri kredit sebesar $20 diilustrasikan di bawah ini:

Dr Tunai $80

Dr. Akumulasi Depresiasi $40

Kr. Produk – Kalkulator $100

Kr. Keuntungan atau Kerugian dari Disposisi $20

$120 $120

Karenanya, kredit dan debit cocok!

Sekarang, mari kita lihat dampaknya terhadap Laporan Arus Kas. Kami mengamati bahwa nilai bersih seluruh aset tetap akan berkurang di seluruh neraca perusahaan Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik tertentu di waktu. Itu didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut (menjadi sumber kas), dan kami telah mengembangkan akun kas secara keseluruhan. Ini menggambarkan arus kas transaksi.

Efek lain termasuk Keuntungan Bersih (Kerugian) pada disposisi aset, yang lagi-lagi merupakan aktivitas non-tunai yang muncul pada laporan laba rugi gabungan perusahaan, sedangkan itu mengurangi atau meningkatkan pendapatan kena pajak. Demikian pula, Pengeluaran Depresiasi adalah aktivitas non tunai yang menurunkan atau memperluas Laba Bersih Sebelum Pajak (NBIT) di luar batas. Akhirnya, laporan laba rugi konsolidasi muncul sebagai berikut:

Pendapatan $100

Dikurangi Biaya $20

Laba Bersih dari Operasi $80

Hasil/Pengeluaran Lainnya

Keuntungan atau Kerugian dari pembuangan produk $20

Laba Bersih Sebelum Pajak $82

Pajak $5

Penghasilan Bersih $77

Dalam contoh di atas, perusahaan telah melebih-lebihkan laba bersih dengan aktivitas nonkas sebesar $20 (sedangkan pengeluaran penyusutan diyakini akan menurunkan laba bersih karena merupakan pengeluaran nontunai). Oleh karena itu, seseorang harus mengurangi aktivitas non-kas ini seperti yang digambarkan pada laporan arus kasLaporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut untuk mengkompensasi kelebihan laba bersih . Itu datang di bawah arus kas operasiArus Kas OperasiArus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi meliputi kas yang diterima dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran yang dilakukan untuk pendanaan modal kerja.baca lebih lanjut terkait dengan pengeluaran penyusutan.

Mengapa Restrukturisasi Aset Penting?

Perusahaan yang direstrukturisasi secara strategis, terutama melalui restrukturisasi aset, setidaknya secara tentatif, lebih menguntungkan, lebih efisien, dan lebih fokus pada operasinya. Namun, restrukturisasi aset dapat berdampak dan bahkan mungkin melemahkan nilai saham pemegang saham yang ada.

Tujuan utama restrukturisasi aset adalah untuk meningkatkan nilai pemegang sahamNilai Pemegang SahamNilai pemegang saham adalah nilai yang diterima pemegang saham perusahaan sebagai dividen dan apresiasi harga saham karena pengambilan keputusan yang lebih baik oleh manajemen yang pada akhirnya menghasilkan pertumbuhan penjualan dan laba perusahaan.baca lebih lanjut.

Selain itu, beberapa alasan lainnya antara lain,

- Perubahan dalam lingkungan yang kompetitif

Mungkin ada perubahan teknologi yang dipercepat dan tekanan persaingan yang meluas secara global karena persaingan asing yang sangat besar.

Manajemen mungkin memutuskan untuk melakukan restrukturisasi aset perusahaan karena sangat berfokus pada kompetensi utama melalui divestasi strategis bisnis non-inti sementara divestasi yang menarik ini dapat memberikan penilaian yang mengesankan.

Beberapa Contoh Lagi…

- AT&T melaporkan ekspansi signifikan dalam harga sahamnya setelah deklarasi strategis perusahaan untuk memecat sekitar 40.000 pekerja setelah laba intinya berada di bawah tekanan.

- Di awal tahun 90-an, Daewoo menyaksikan masalah dalam mengendalikan kerajaannya yang sangat beragam. Namun, dengan menutup operasinya yang tidak menguntungkan, melakukan perampingan dan restrukturisasi, ia mengubah kisah pencapaiannya.

Artikel yang Direkomendasikan

- Rugi Bersih Rugi Bersih Rugi bersih atau rugi operasi bersih mengacu pada kelebihan biaya yang dikeluarkan atas pendapatan yang dihasilkan dalam periode akuntansi tertentu. Itu dievaluasi sebagai perbedaan antara pendapatan dan pengeluaran dan dicatat sebagai kewajiban dalam neraca.baca lebih lanjut

- Biaya Restrukturisasi Biaya Restrukturisasi Biaya Restrukturisasi adalah biaya satu kali yang dikeluarkan oleh perusahaan dalam proses reorganisasi operasi bisnisnya. Hal ini dilakukan untuk meningkatkan profitabilitas jangka panjang dan efisiensi kerja. Pengeluaran ini diperlakukan sebagai biaya non-operasional dalam laporan keuangan.baca lebih lanjut

- Reps and WarrantiesReps And WarrantiesReps and Warranties adalah pernyataan fakta atau pernyataan yang dibuat oleh penjual (bisnis yang akan diakuisisi) kepada pembeli (pengakuisisi) untuk mencapai kesepakatan dan mengadakan kontrak, dimana fakta tersebut mungkin terkait dengan status bisnis dulu atau sekarang.baca lebih lanjut

- Penurunan Nilai Aset Penurunan Aset Aset yang mengalami penurunan nilai adalah aset di neraca yang nilai tercatatnya di pembukuan melebihi nilai pasar (recoverable amount), dan kerugiannya diakui pada laporan laba rugi perusahaan. Penurunan Aset umumnya ditemukan di item Neraca seperti goodwill, aset jangka panjang, inventaris, dan piutang.baca lebih lanjut

- ROIC

Kesimpulan

Setiap perusahaan memang melakukan operasi restrukturisasi aset tertentu untuk menghilangkan aset bermasalah (NPA) dan untuk memperbaiki posisi keuangan mereka sambil membuat neraca mereka menarik bagi investor. Oleh karena itu, melalui proses “Restrukturisasi Aset”, perusahaan sering kali menghindari tumpukan besar aset bermasalah sambil meningkatkan kas di neraca mereka.

")