Apa itu Portofolio Varians Minimum?

Portofolio varians minimum adalah strategi investasi yang menggunakan diversifikasi untuk meminimalkan risiko dan memaksimalkan keuntungan. Investor menggabungkan kepemilikan saham sedemikian rupa sehingga volatilitas harga seluruh portofolio diturunkan.

tautan atribusi

Volatilitas mengacu pada pergerakan harga investasi. Dalam metode ini, saham berisiko tinggi saling melengkapi tetapi tidak berkorelasi. Artinya, investor sengaja memilih sekuritas dari berbagai sektor. Akibatnya, kerugian besar di satu sektor tertentu tidak akan mempengaruhi bundel stok varians minimum secara efektif.

Takeaway kunci

- Portofolio varians minimum adalah teknik investasi yang menggabungkan saham berisiko tinggi untuk saling mengimbangi. Pada akhirnya volatilitas seluruh portofolio diturunkan.

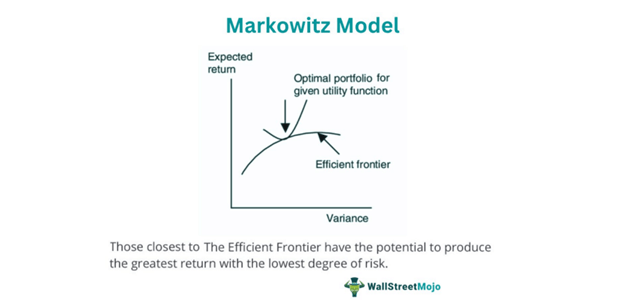

- Pendekatan ini dipengaruhi oleh teori portofolio modern yang diberikan oleh Harry Markowitz. Pada tahun 1952 Markowitz menyatakan bahwa varian portofolio dapat diminimalkan jika saham dipilih dengan menggunakan korelasi negatif.

- Jika korelasi antara aset dalam portofolio lebih kecil, varians juga lebih sedikit. Di sini, varian mengacu pada pergerakan harga.

- Metode varians minimum mempertimbangkan bobot investasi dan varians masing-masing investasi.

Portofolio Varians Minimum Dijelaskan

Portofolio varian minimum meminimalkan risiko investasi dan memaksimalkan pengembalian. Dalam metode ini, investor menentukan varian untuk mengurangi volatilitas portofolio. Oleh karena itu, untuk memastikan varian minimum, investor mendiversifikasi investasinya.

Seorang investor yang kompeten mungkin telah mengambil langkah-langkah yang diperhitungkan untuk memastikan pengembalian yang baik. Meski begitu, volatilitas yang terkait dengan risiko pasar tidak dapat dihilangkan. Misalnya, dalam portofolio reguler, beberapa sekuritas rentan terhadap volatilitas yang tinggi. Dalam skenario seperti itu, pendekatan varians minimum menggabungkan sekuritas berisiko untuk mendapatkan varians dari bundel sekuritas. Sederhananya, varian mengacu pada pergerakan harga.

Portofolio terdiversifikasi terdiri dari saham dari berbagai sektor dan perusahaan dengan ukuran berbeda. Pasar saham menghadirkan dua jenis risiko—risiko sistemik dan spesifik (tidak sistematis). Risiko sistemik mempengaruhi semua sektor; karenanya, mereka tidak bisa dihindari. Namun, strategi diversifikasi dapat secara signifikan mengurangi risiko yang tidak sistematis.

Jika portofolio memiliki varian yang tinggi, kemungkinan menghadapi kerugian besar di masa mendatang akan meningkat. Oleh karena itu, varian digunakan sebagai metrik untuk menilai portofolio.

Anda ,

templat , dll., Harap berikan kami tautan atribusi

Teori portofolio modern, yang diberikan oleh Harry Markowitz, mempengaruhi pendekatan varian rendah pada tahun 1952. Markowitz adalah seorang ekonom Amerika. Dia menyatakan bahwa varian portofolio dapat diminimalkan jika saham dipilih menggunakan korelasi negatif. Jika korelasi antara aset dalam portofolio lebih kecil, varians juga lebih sedikit.

Misalnya, korelasinya tinggi jika seorang investor memiliki portofolio dari 30 saham teknologi yang berbeda. Sebaliknya, korelasinya lebih kecil jika seorang investor memiliki portofolio 30 saham yang mencakup berbagai industri, obligasi, dan real estat.

Dalam pendekatan varians minimum, investor menggabungkan diversifikasi dengan lindung nilai. Hedging adalah strategi investasi yang melindungi trader dari potensi kerugian akibat fluktuasi harga yang tidak terduga.

Untuk melindungi risiko, investor memegang saham di satu pasar keuangan dan kemudian mengambil posisi lain di pasar yang berbeda untuk mengimbangi potensi kerugian yang disebabkan oleh posisi pertama. Untuk melindungi risiko, pedagang berinvestasi dalam saham, derivatif, swap, opsi, kontrak berjangka, dan ETF.

Rumus

Varians portofolio dihitung sebagai bobot kolektif dari varians individu yang terkait dengan setiap sekuritas yang mendasarinya. Setiap varian selanjutnya disesuaikan dengan kovariannya. Pada akhirnya, investor memastikan bahwa keseluruhan varians portofolio lebih rendah dari rata-rata tertimbang varians individual.

Rumus portofolio varians minimum adalah sebagai berikut

Portofolio Varians Minimum = W12σ12 + W22σ22 + 2W1W2Cov1,2

Di Sini,

- W1 – Bobot portofolio aset pertama.

- W2 – Bobot portofolio aset kedua.

- σ1- Standar deviasi aset pertama.

- σ2 – Standar deviasi aset kedua.

- Cov1,2 – Kovariansi dari dua aset, dinyatakan sebagai p (1,2) σ1σ2.

Selanjutnya, p (1,2) mewakili koefisien korelasi antara dua aset.

Contoh Perhitungan

Mari kita lihat contoh portofolio varians minimum untuk memahami metode ini dengan lebih baik.

Louis memiliki portofolio dua saham. Satu bernilai $45.000, dan yang lainnya bernilai $90.000. Saham pertama memiliki standar deviasi 18%; saham kedua memiliki standar deviasi 9%.

Jika korelasi antar saham adalah 0,72 maka bobot portofolio saham pertama dan kedua adalah 33,3% dan 66,7%.

Sekarang, untuk menghitung varians minimum, kami menerapkan nilai yang diberikan ke rumus:

- Varians Minimum = W12σ12 + W22σ22 + 2W1W2Cov1,2

- Varians Minimum = (33,3%2 x 18%2) + (66,7%2 x 9%2) + (2 x 33,3% x 18% x 66,7% x 9% x 0,72)

- Varians Minimum = 0,012 atau 1,2%

Dengan demikian, portofolio Louis menunjukkan varian sebesar 1,2%.

Portofolio Varians Minimum vs Portofolio Tangensi

Mari kita lihat perbandingan portofolio varians minimum vs portofolio singgung untuk membedakan keduanya.

- Pendekatan varians minimum didasarkan pada persentase varians. Sebaliknya, portofolio garis singgung bergantung pada rasio Sharpe.

- Menggunakan standar deviasi, portofolio terdiversifikasi mencakup aset dengan tingkat varian terendah. Sebagai perbandingan, portofolio tangency memilih aset dengan Sharpe ratio tertinggi.

- Metode varians minimum sederhana. Sebaliknya, menyusun portofolio singgung adalah proses yang kompleks.

Keuntungan dan kerugian

Keuntungannya adalah sebagai berikut:

- Portofolio menjadi resisten terhadap risiko sistematis. Akibatnya, aset berkinerja buruk dan berisiko tinggi (tentang pengembalian) dapat diteliti dan diganti.

- Diversifikasi membantu investor memahami berbagai sektor.

- Portofolio seperti itu sesuai dengan penciptaan kekayaan jangka panjang dan keuntungan jangka pendek.

- Berbagai instrumen keuangan cocok dengan strategi investasi ini.

Kerugiannya adalah sebagai berikut:

- Ini lebih condong ke varians dan cenderung mengabaikan potensi risiko.

- Itu tidak menjamin pengembalian yang baik dan hanya berdasarkan data historis. Selain itu, metode ini terlalu bergantung pada kinerja masa lalu. Akibatnya, investor mengabaikan faktor-faktor baru yang secara signifikan memengaruhi harga aset.

- Metode varians minimum tidak memperhitungkan biaya terkait seperti komisi broker, pajak, dan biaya lainnya.

Pertanyaan yang Sering Diajukan (FAQ)

Bagaimana Anda menemukan varian minimum portofolio?

Untuk menentukan varian portofolio, kita mengalikan bobot kuadrat setiap sekuritas, lalu menjumlahkan rata-rata tertimbang dua kali. Terakhir, hasilnya dikalikan dengan kovarians dari semua pasangan keamanan individu.

Bagaimana Anda menghitung varians minimum untuk portofolio dua aset?

Rumus untuk varians minimum tetap sama. Untuk menghitung, investor dapat menambah atau mengurangi jumlah aset:

Varians Minimum = W12σ12 + W22σ22 + 2W1W2Cov1,2

Apa itu portofolio efisien varians minimum?

Ini mengacu pada portofolio dengan varian serendah mungkin (juga disebut sebagai standar deviasi) dibandingkan dengan portofolio berisiko lainnya. Portofolio yang sehat mengurangi varians sebanyak mungkin. Dengan demikian, risikonya juga minimal.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu Portofolio Varians Minimum. Di sini, kami menjelaskan rumus, contoh, dan perbandingannya dengan portofolio garis singgung. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Penyeimbangan Portofolio

- Optimasi Portofolio

- Analisis Portofolio