Apa itu Capital Gearing Ratio?

Capital gearing ratio adalah rasio antara total ekuitas dan total utang; ini adalah metrik yang sangat penting ketika seorang analis mencoba berinvestasi di perusahaan dan ingin membandingkan apakah perusahaan tersebut memiliki struktur modal yang tepat.

Capital Gearing Ratio sebagian besar perusahaan Minyak & Gas mengalami penurunan sejak 2013. Mengapa? Apakah ini baik atau buruk?

Tapi pertama-tama, Apa rasio Capital Gearing? Ini memberitahu kita tentang struktur modal perusahaan. Secara umum, Capital Gearing tidak lain adalah Equity to Total Debt Ratio. Informasi penting tentang struktur modal ini menjadikan rasio ini salah satu yang paling signifikan sebelum berinvestasi.

Melalui rasio ini, investor dapat memahami bagaimana mengarahkan modal perusahaan. Modal perusahaan dapat diarahkan rendah atau diarahkan tinggi. Misalnya, ketika modal perusahaan terdiri dari lebih banyak saham biasa daripada dana dengan bunga tetap atau dana dividen lainnya, dikatakan roda giginya rendah. Di sisi lain, itu sangat diarahkan ketika modal perusahaan terdiri dari lebih sedikit saham biasa dan lebih banyak bunga atau dana yang menghasilkan dividen.

Mengapa penting untuk mengetahui apakah modal perusahaan diarahkan tinggi atau diarahkan rendah? Inilah alasannya. Perusahaan yang diarahkan rendah cenderung membayar lebih sedikit bunga atau dividen, memastikan kepentingan pemegang saham biasa. Di sisi lain, perusahaan yang sangat diarahkan perlu memberikan lebih banyak minat, meningkatkan risiko investor. Untuk alasan ini, bank dan lembaga keuangan tidak mau meminjamkan uang kepada perusahaan yang sudah sangat diarahkan.

Juga, lihat Rasio Kapitalisasi Rasio Kapitalisasi Rasio Kapitalisasi adalah seperangkat rasio yang membantu analis dalam menentukan bagaimana struktur modal perusahaan akan mempengaruhi jika investasi dilakukan di perusahaan. Rasio utang terhadap ekuitas, kapitalisasi utang terhadap pasar jangka panjang, dan total kapitalisasi utang terhadap pasar semuanya disertakan.baca lebih lanjut

Formula Capital Gearing Ratio

Sekarang mari kita lihat sendiri rumus untuk menghitung rasio untuk memahami seluk-beluk struktur modal perusahaan.

Inilah cara Anda menghitung rasio gearing modal –

Capital Gearing Ratio = Ekuitas Pemegang Saham Biasa / Dana dengan Bunga Tetap.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Capital Gearing Ratio (wallstreetmojo.com)

Mari kita pahami apa yang akan kita sertakan dalam Ekuitas Pemegang Saham Biasa dan (Pendapatan Tetap) Dana berbunga.

- Ekuitas Pemegang Saham Biasa : Kami akan mengambil ekuitas pemegang saham dan mengurangi Saham Preferen (jika ada).

- Dana berbunga tetap: Di sini, daftarnya panjang. Kita perlu memasukkan banyak komponen yang bunganya dibayar oleh perusahaan. Misalnya, kami akan memasukkan pinjaman/hutang jangka panjang, surat utang, obligasi, dan saham preferenSaham preferenSaham preferen adalah saham yang mendapat prioritas dalam menerima dividen dibandingkan dengan saham biasa. Tingkat dividen dapat diperbaiki atau mengambang tergantung pada ketentuan masalah. Juga, pemegang saham preferen umumnya tidak menikmati hak suara. Namun, klaim mereka dilepaskan sebelum saham pemegang saham biasa pada saat likuidasi.baca lebih lanjut.

Jadi dari penjelasan di atas, jelaslah bahwa kita akan mengambil rasio sederhana antara saham biasa dan semua komponen struktur modal lainnya. Dan dari rasio tersebut kita dapat mengetahui apakah modal perusahaan high geared atau low geared.

Interpretasi Capital Gearing Ratio

Pertama-tama, rasio gearing modal juga disebut leverage keuangan. Financial LeverageFinancial LeverageFinancial Leverage Ratio mengukur dampak utang terhadap profitabilitas Perusahaan secara keseluruhan. Selain itu, rasio tinggi & rendah menyiratkan biaya investasi bisnis tetap tinggi & rendah. read more adalah hal yang baik untuk perusahaan yang perlu memperluas jangkauannya. Tetapi pada saat yang sama, sama bergunanya bagi perusahaan untuk menghasilkan pendapatan yang cukup untuk melunasi bunga pinjaman yang mereka pinjam dan melunasi utangnya. Itulah mengapa perusahaan dengan roda gigi tinggi menghadapi risiko besar ketika terjadi penurunan ekonomi. Selama kehancuran ekonomi, perusahaan-perusahaan ini mengajukan kebangkrutan. Jadi, bergantung terlalu banyak pada hutang untuk membayar kelangsungan operasi perusahaan bukanlah ide yang baik. Jadi apa yang dibutuhkan perusahaan? Jawaban satu kata adalah “keseimbangan.”

Kedua, ada satu konsep yang diperhatikan perusahaan saat merancang capital gearing mereka, yaitu “perdagangan ekuitas”. Karena gearing modal harus direncanakan jauh-jauh hari, perusahaan harus menghargai konsep “perdagangan ekuitasPerdagangan EkuitasPerdagangan Ekuitas mengacu pada aksi korporasi di mana perusahaan mengumpulkan lebih banyak hutang untuk meningkatkan laba atas investasi bagi pemegang saham ekuitas. Proses leverage keuangan ini dianggap berhasil jika perusahaan dapat memperoleh ROI yang lebih signifikan.baca lebih lanjut“. Artinya, selama laba bersih bisnis lebih dari biaya pembayaran bunga, pemegang saham biasa akan terus mendapatkan bagiannya, yang dapat disebut “maksimalisasi kekayaan pemegang saham”. Banyak pemikir bisnis berpendapat bahwa “memaksimalkan kekayaan pemegang saham” adalah salah satu tujuan terpenting. Jadi itulah mengapa penting untuk memahami apakah perusahaan itu diarahkan tinggi atau rendah dan bagaimana kinerja perusahaan dalam hal menutupi pembayaran bunga dan menghasilkan keuntungan yang layak.

Contoh Capital Gearing Ratio

Kami akan mengambil beberapa contoh untuk mengilustrasikan capital gearing untuk mencakup konsep ini dari semua aspek.

Contoh 1

Kami memiliki informasi berikut tentang Perusahaan A –

|

Detail |

Dalam US $ |

|

Ekuitas pemegang saham |

300.000 |

|

Utang jangka pendek |

200.000 |

|

Hutang Jangka Panjang Hutang Jangka Panjang adalah hutang yang diambil oleh perusahaan yang jatuh tempo atau harus dibayar setelah satu tahun pada tanggal neraca. Itu dicatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar.baca lebih lanjut |

300.000 |

Kita perlu mengetahui rasio gearing modal.

Contoh ini sederhana, dan kami hanya akan meletakkan nilainya di tempat yang tepat untuk mengetahui rasionya.

|

Detail |

Dalam US $ |

|

Hutang Jangka Pendek (1) |

200.000 |

|

Hutang Jangka Panjang Hutang Jangka Panjang adalah hutang yang diambil oleh perusahaan yang jatuh tempo atau harus dibayar setelah satu tahun pada tanggal neraca. Itu dicatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar.baca lebih lanjut (2) |

300.000 |

|

Dana berbunga (1+2) |

500.000 |

Capital Gearing Ratio = Ekuitas Pemegang Saham Biasa / Dana dengan Bunga Tetap

|

Detail |

Dalam US $ |

|

Ekuitas Pemegang Saham (3) |

300.000 |

|

Dana berbunga (4) |

500.000 |

|

Rasio Gearing Modal |

3:5 (Tinggi) |

Dari rasio di atas, kita dapat menyimpulkan bahwa utang lebih dominan dalam struktur modal daripada ekuitas pemegang saham. Dengan demikian, sangat diarahkan.

Contoh #2

MNP Company telah memberikan informasi di bawah ini selama 2 tahun terakhir –

|

Detail |

2015 (Dalam US$) |

2016 (Dalam US$) |

|

Ekuitas Umum |

300.000 |

400.000 |

|

Saham Pilihan @ 7% |

200.000 |

100.000 |

|

Obligasi @ 8% |

300.000 |

200.000 |

Kita perlu menghitung capital gearing ratio dan melihat apakah perusahaan tersebut memiliki gearing tinggi atau rendah selama dua tahun terakhir.

Dari contoh di atas, kita dapat melihat bahwa saham preferen dan obligasi adalah dana dividen & berbunga. Dan kita juga telah diberi ekuitas bersama.

Jadi dengan menjumlahkan dana berbunga/dividen, kita mendapatkan –

|

Detail |

2015 (Dalam US $) |

2016 (Dalam US $) |

|

Saham Pilihan @ 7% |

200.000 |

100.000 |

|

Obligasi @ 8% |

300.000 |

200.000 |

|

Total dana berbunga/dividen |

500.000 |

300.000 |

Sekarang kita dapat menghitung rasio gearing modal selama 2 tahun terakhir –

|

Detail |

2015 (Dalam US$) |

2016 (Dalam US$) |

|

Ekuitas Umum (A) |

300.000 |

400.000 |

|

Total dana berbunga/dividen (B) |

500.000 |

300.000 |

|

Rasio Gearing Modal (A/B) |

3:5 |

4:3 |

Berdasarkan rasio ini, kita dapat dengan mudah mengatakan bahwa pada tahun 2015, perusahaan memiliki roda gigi yang tinggi. Namun kemudian, ketika ekuitas umum meningkat pada tahun 2016, struktur modal perusahaan menjadi berarah rendah. Idenya adalah untuk melihat proporsi ekuitas saham biasa dan dana berbunga/dividen dalam struktur modal. Jika struktur modal perusahaan terdiri dari lebih banyak bunga/dana yang menghasilkan dividen, maka modal perusahaan sangat diarahkan dan sebaliknya.

Contoh #3

Mari kita lihat informasi di bawah ini yang disediakan oleh F Corporation –

|

Detail |

Dalam US $ |

|

Ekuitas pemegang saham |

840.000 |

|

Saham preferen |

160.000 |

|

Cerukan Bank Cerukan Cerukan adalah fasilitas perbankan yang menawarkan kredit jangka pendek kepada pemegang rekening dengan memungkinkan mereka untuk menarik uang dari tabungan atau giro mereka bahkan jika saldo rekening mereka adalah atau di bawah nol. Batas resminya berbeda dari satu pelanggan ke pelanggan lainnya.baca lebih lanjut |

50.000 |

|

Utang jangka pendek |

600.000 |

|

Hutang jangka panjang |

300.000 |

Hitung rasio gearing modal untuk F Corporation.

Di sini, ada tambahan yang menarik. Kita dapat melihat bahwa cerukan bank sedang diberikan. Jadi, haruskah kita memasukkan cerukan bank ke dalam kepemilikan saham biasa, atau haruskah kita memasukkannya ke dalam dana berbunga?

Jika kita perhatikan lebih dekat, kita akan melihat bahwa cerukan bank adalah salah satu bentuk pinjaman yang menuntut bunga dengan menawarkan uang tambahan kepada peminjam ketika dia tidak memilikinya di rekeningnya. Jadi untuk cerukan bank, peminjam harus membayar bunga. Itu berarti itu harus dimasukkan dalam dana berbunga.

Jadi, mari kita hitung dana berbunga/dividen dalam contoh ini –

|

Detail |

Dalam US $ |

|

Saham preferen |

160.000 |

|

Cerukan Bank |

50.000 |

|

Utang jangka pendek |

600.000 |

|

Hutang jangka panjang |

300.000 |

|

Total Dana Berbunga/Dividen |

11,10.000 |

Sekarang, rasio ini akan menjadi –

|

Detail |

Dalam US $ |

|

Ekuitas pemegang saham |

840.000 |

|

Dana Berbunga/Dividen |

11,10.000 |

|

Rasio Gearing Modal |

21:37 (Tinggi) |

Dalam hal ini, modal perusahaan sangat diarahkan.

Sekarang pertanyaannya tetap, apa yang akan dilakukan perusahaan jika mengetahui bahwa modalnya sangat diarahkan, dan perlu mengambil tindakan untuk membuat modal rendah secara bertahap.

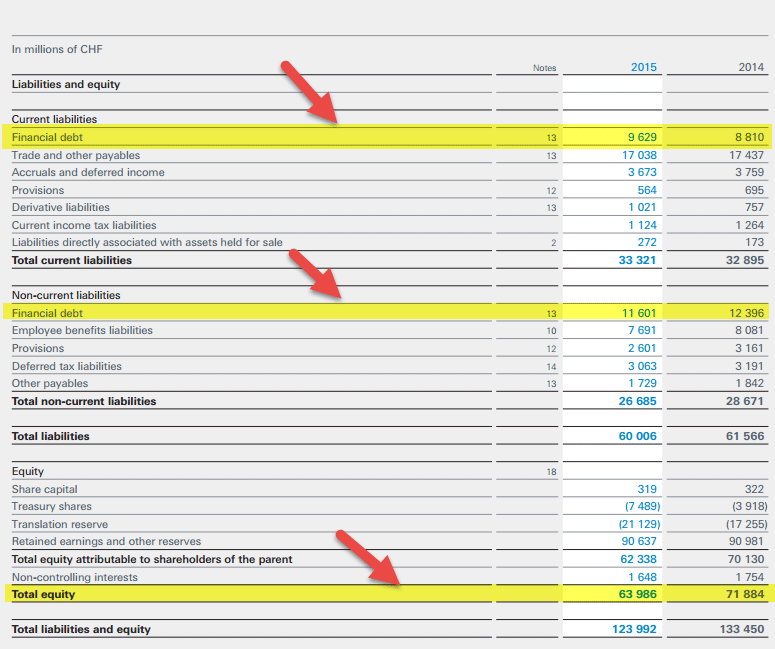

Menghitung Capital Gearing Ratio – Contoh Nestle

Cuplikan di bawah ini adalah neraca konsolidasi Nestle per 31 Desember 2014 & 2015

sumber: Nestlé

Perhitungan total hutang Nestle tahun 2015 dan 2014 adalah sebagai berikut –

- Bagian Lancar Utang Keuangan Bagian Lancar Utang Keuangan Bagian Lancar Utang Jangka Panjang (CPLTD) harus dibayar dalam tahun berikutnya sejak tanggal neraca, dan dipisahkan dari utang jangka panjang karena harus dibayar dalam tahun berikutnya. tahun menggunakan arus kas perusahaan atau dengan menggunakan aset lancarnya.baca lebih lanjut adalah CHF 9.629 dan CHF 8.810 masing-masing pada tahun 2015 dan 2014.

- Porsi Hutang Jangka Panjang = CHF 11.601 (2015) & CHF 12.396 (2014)

- Total Utang (2015) = CHF 9.629 + CHF 11.601 = CHF 21.230

- Total Utang (2014 ) = CHF 8.810 + CHF 12.396 = CHF 21.206

Menghitung Capital Gearing Ratio

|

Dalam jutaan CHF |

2015 |

2014 |

|

Jumlah Ekuitas (1) |

63.986 |

71.884 |

|

Jumlah Utang (2) |

21.230 |

21.206 |

|

Total Ekuitas terhadap Utang |

3,01x |

3,38x |

Rasio Capital Gearing mengalami penurunan dari 3,38x di tahun 2014 menjadi 3,01x di tahun 2015. Penurunan rasio ini terutama disebabkan oleh penurunan ekuitas yang disebabkan oleh pembelian kembali saham tresuri dan penurunan cadangan penjabaran.

Capital Gearing Ratio – Studi Kasus Perusahaan Minyak & Gas

Di bawah ini adalah grafik Equity to Debt dari Exxon, Royal Dutch, BP, Noble Energy, dan Chevron.

Sumber data: ycharts

Tabel di bawah ini menyajikan rasio Capital Gearing dari tahun 2007 – 2015 dari perusahaan Minyak & Gas tersebut.

|

Tahun |

BP |

Chevron |

Energi Mulia |

Kerajaan Belanda |

Exxon Mobil |

|

2015 |

1.85 |

3.97 |

1.30 |

2.79 |

4.56 |

|

2014 |

2.14 |

5.59 |

1.70 |

3.78 |

6.07 |

|

2013 |

2.69 |

7.33 |

1.93 |

4.04 |

7.66 |

|

2012 |

2.43 |

11.29 |

2.03 |

4.63 |

14.33 |

|

2011 |

2.52 |

12.11 |

1.77 |

4.26 |

9.07 |

|

2010 |

2.10 |

9.39 |

3.01 |

3.34 |

9.78 |

|

2009 |

2.93 |

9.00 |

3.02 |

3.89 |

11.51 |

|

2008 |

2.75 |

10.12 |

2.78 |

5.47 |

11.99 |

|

2007 |

3.08 |

11.30 |

2.56 |

6.85 |

12.72 |

Sumber Data: ycharts

Kecenderungan umum di semua perusahaan dalam penurunan rasio modal gearing, terutama setelah 2013. Pada 2013-2014, perlambatan harga komoditas (minyak) dimulai, dan di sinilah sebagian besar perusahaan minyak dan gas terpukul. Akibatnya, perusahaan-perusahaan ini tidak dapat menghasilkan arus kas yang kuat dari operasiArus Kas Dari OperasiArus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi meliputi penerimaan kas dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran dilakukan untuk mendanai modal kerja.baca lebih lanjut dan mengandalkan utang sebagai sumber pendanaan, meningkatkan total utang mereka. Peningkatan utang ini mengakibatkan penurunan rasio.

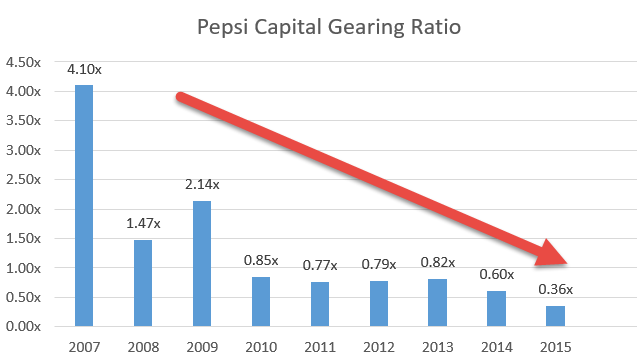

Menyelidiki penurunan Capital Gearing Ratio Pepsi

Menurut Anda, mengapa Capital Gearing Ratio Pepsi menurun?

Sumber data: ycharts

Capital Gearing Ratio dapat menurun karena tiga alasan –

- Peningkatan Utang

- Penurunan Ekuitas

- Baik (1) dan (2), masing-masing memberikan kontribusi yang berarti.

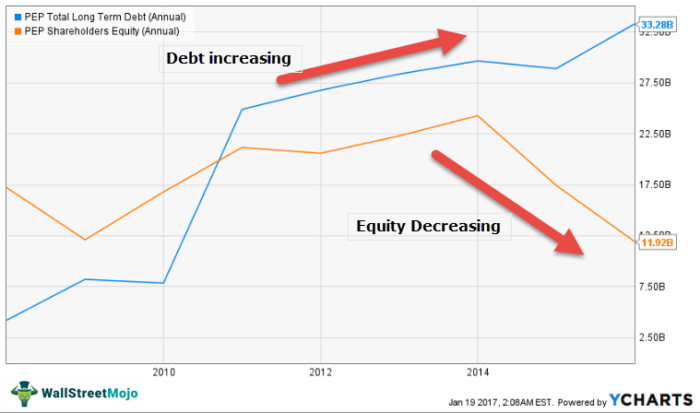

Mari kita lihat Hutang dan Ekuitas Pepsi selama bertahun-tahun pada grafik di bawah ini.

sumber: ycharts

Kami mencatat bahwa utang terus meningkat selama lima tahun terakhir. Misalnya, pada tahun 2015, utang Pepsi adalah $32,28 miliar dibandingkan dengan $28,90 miliar.

Namun, yang penting untuk diperhatikan adalah perubahan mendadak pada ekuitas Pemegang Saham. Ekuitas pemegang saham Pepsi turun dari $24,28 miliar pada tahun 2013 menjadi $11,92 miliar pada tahun 2015.

Mari kita selidiki apa yang menyebabkan penurunan ekuitas Pemegang Saham yang tiba-tiba ini.

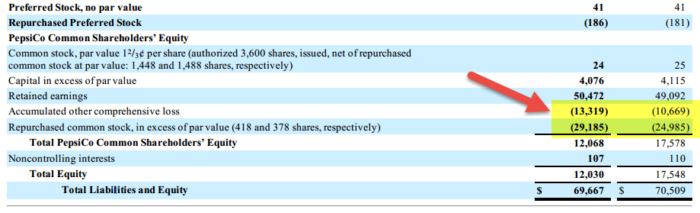

Di bawah ini adalah cuplikan Neraca Pemegang Saham Pepsi bagian Ekuitas tahun 2015 dan 2014.

sumber: Pengajuan Pepsi SEC

Kami mencatat bahwa ada dua item yang berkontribusi terhadap penurunan ekuitas Pemegang Saham.

- Kenaikan Akumulasi Kerugian Komprehensif Lainnya. Kerugian ini belum terealisasi dan mungkin termasuk keuntungan/kerugian valas, keuntungan/kerugian yang belum direalisasi pada sekuritas, dll.

- Pembelian Kembali Saham yang telah meningkat Treasury stockTreasury StockTreasury Stock adalah saham yang dibeli kembali oleh Perusahaan penerbit dari pemegang saham saat ini yang tetap tidak pensiun. Selain itu, tidak diperhitungkan saat menghitung Laba Per Saham atau dividen Perusahaan. Baca selengkapnya. Pembelian Kembali Saham Pembelian Kembali Saham Pembelian kembali saham ini mengacu pada pembelian kembali saham perusahaan yang beredar dari pasar terbuka dengan menggunakan akumulasi dana perusahaan untuk mengurangi saham yang beredar di neraca perusahaan. Hal ini dilakukan baik untuk meningkatkan nilai saham yang ada maupun untuk mencegah berbagai pemegang saham mengendalikan perusahaan.baca lebih lanjut mengakibatkan penurunan Ekuitas Pemegang Saham.

Seperti yang dapat kita lihat dari atas, faktor utama penyebab penurunan Capital Gearing Ratio Pepsi adalah penurunan tajam Ekuitas Pemegang Saham.

Bagaimana perusahaan mengurangi Capital Gearing Ratio?

Biasanya ada empat hal yang dapat dilakukan perusahaan untuk mengurangi capital gearing. Ada beberapa alasan perusahaan harus mengurangi capital gearing mereka.

Pertama, perusahaan perlu menarik lebih banyak investor dengan membuatnya mudah. Jika modal perusahaan sangat diarahkan, akan terlalu berisiko bagi investor untuk berinvestasi. Jadi, sampai dan kecuali perusahaan mengurangi modalnya, tidak akan mudah untuk menarik lebih banyak investor.

Kedua, perusahaan perlu mengikuti prinsip perpetuityPerpetuityPerpetuity adalah yang paling umum digunakan dalam akuntansi dan keuangan, yang berarti bahwa bisnis atau individu menerima arus kas konstan untuk jangka waktu tidak terbatas (seperti anuitas yang membayar selamanya). Menurut rumus, nilai sekarang dihitung dengan membagi jumlah pembayaran tunai terus menerus dengan imbal hasil atau tingkat bunga.baca lebih lanjut. Jika modal perusahaan diarahkan lebih tinggi untuk jangka waktu yang lama, maka akan sulit bagi mereka untuk melunasi hutangnya, dan akibatnya, mereka harus mengajukan kebangkrutan.

Jadi apa empat hal yang dapat dilakukan perusahaan untuk mengurangi capital gearing?

Inilah mereka –

- Tingkatkan keuntungan untuk periode tersebut: Cara terbaik dan paling bijaksana untuk mengurangi gearing modal adalah dengan mendapatkan lebih banyak keuntungan. Jika perusahaan dapat menghasilkan lebih banyak arus kas (lebih banyak laba tidak selalu berarti lebih banyak arus kas masuk, tetapi lebih banyak arus kas masuk biasanya berarti laba lebih baik), akan lebih mudah untuk melunasi hutang dan mengurangi rasio roda gigi yang tinggi.

- Cobalah untuk mengurangi modal kerja: Modal Kerja: Modal kerja adalah jumlah yang tersedia bagi perusahaan untuk pengeluaran sehari-hari. Ini adalah ukuran likuiditas, efisiensi, dan kesehatan keuangan perusahaan, dan dihitung menggunakan rumus sederhana: “aset lancar (piutang, uang tunai, persediaan barang yang belum selesai dan bahan baku) MINUS kewajiban lancar (hutang, hutang jatuh tempo dalam satu tahun)”baca lebih lanjut Jika perusahaan harus mengurangi modal kerja, mereka perlu mengurangi tingkat persediaan, menerima pembayaran dari debitur dengan cepat, dan memperpanjang waktu pembayaran kepada kreditur. Lebih banyak uang tunai dalam waktu yang lebih singkat akan membantu melunasi hutang dengan cepat. (lihat juga rasio modal kerjaRasio Modal KerjaRasio modal kerja adalah rasio yang membantu dalam menilai kinerja keuangan dan kesehatan perusahaan dimana rasio kurang dari 1 menunjukkan kemungkinan masalah keuangan atau likuiditas di masa depan bagi perusahaan , dan dihitung dengan membagi total aset lancar perusahaan dengan total kewajiban lancarnya.baca selengkapnya)

- Ubah pinjaman menjadi saham: Perusahaan dapat mengubah pinjaman menjadi saham dengan menawarkan saham, bukan uang tunai. Ini akan membantu dalam dua cara. Pertama-tama, perusahaan tidak perlu menghasilkan lebih banyak uang tunai untuk melunasi hutang. Dan kedua, bahkan jika perusahaan memiliki lebih banyak uang tunai, mereka akan dapat menggunakannya di tempat lain, dan akibatnya, utang tersebut akan dikonversi menjadi saham.

- Jual saham untuk menghasilkan uang tunai: Jika perusahaan dapat menjual saham, mereka akan memiliki uang tunai untuk melunasi hutang. Tapi ini bukan ide yang bagus jika perusahaan ingin bertahan dalam bisnis untuk waktu yang sangat lama.

Keterbatasan

Capital Gearing Ratio merupakan rasio yang berguna untuk mengetahui apakah modal suatu perusahaan dimanfaatkan dengan baik atau tidak. Bagi investor, pentingnya capital gearing ratio terletak pada apakah investasi tersebut berisiko atau tidak. Misalnya, jika modal perusahaan terdiri dari lebih banyak dana berbunga, ini merupakan investasi yang lebih berisiko bagi investor. Di sisi lain, jika perusahaan memiliki ekuitas yang lebih umum, kepentingan investor akan terjaga.

Satu-satunya batasan yang mungkin dari rasio gearing modal adalah ini – rasio ini bukan satu-satunya rasio yang harus Anda perhatikan setiap kali Anda berpikir untuk berinvestasi di perusahaan. Inilah logika dasar di balik ini. Katakanlah Anda melihat struktur modal Perusahaan A. Perusahaan A memiliki 40% saham biasa dan 60% dana pinjaman pada tahun 2016. Sekarang Anda menilai bahwa Perusahaan A akan menjadi investasi yang berisiko karena sangat diarahkan. Tetapi untuk mendapatkan gambaran besar, Anda perlu melihat lebih dari satu atau dua tahun data. Anda perlu melihat dekade terakhir dari struktur modal perusahaan dan kemudian melihat apakah Perusahaan A telah mempertahankan gigi tinggi untuk periode yang lebih lama. Jika ya, maka itu adalah investasi yang lebih berisiko. Tetapi jika itu bukan skenarionya dan mereka telah meminjam sejumlah hutang untuk kebutuhan mendesak mereka, Anda dapat memikirkan tentang investasi (tergantung fakta bahwa Anda juga memeriksa rasio perusahaan lainnya).

Dalam analisis akhir

Rasio gearing modal lebih penting daripada yang dipertimbangkan. Ini adalah salah satu hal pertama yang harus Anda lihat jika Anda ingin berinvestasi di perusahaan. Cara perusahaan memutuskan untuk membiayai proyek-proyeknya menunjukkan banyak hal tentang keberadaan jangka panjang perusahaan. Jika perusahaan secara konsisten mengambil risiko tinggi karena perlu berinvestasi pada proyek yang menguntungkan, Anda harus mempertimbangkannya sebelum berinvestasi. Tanpa kehati-hatian, tidak ada perencanaan yang berhasil. Jadi lihat rasio gearing modal perusahaan, lihat arus kas bersih perusahaanArus Kas Bersih PerusahaanArus kas bersih mengacu pada perbedaan arus kas masuk dan keluar, yang dihasilkan atau hilang selama periode tersebut, dari semua aktivitas bisnis yang digabungkan. Secara sederhana, itu adalah dampak bersih dari arus kas masuk dan keluar organisasi untuk periode tertentu, katakanlah bulanan, triwulanan, tahunan, sesuai kebutuhan. Baca lebih lanjut, dan lihat laba bersih perusahaan sebelum membuat keputusan apa pun tentang investasi.

Video Capital Gearing Ratio

Artikel yang Direkomendasikan

- Derajat Formula Leverage Finansial Formula Derajat Leverage Finansial Formula derajat leverage finansial menghitung perubahan laba bersih yang disebabkan oleh perubahan pendapatan perusahaan sebelum bunga dan pajak. Ini membantu dalam menentukan seberapa sensitif laba perusahaan terhadap perubahan struktur modal.baca lebih lanjut

- Perhitungan Rasio Hasil Dividen Perhitungan Rasio Hasil Dividen Rasio hasil dividen adalah rasio dividen perusahaan saat ini dengan harga sahamnya saat ini. Ini mewakili potensi pengembalian investasi untuk saham tertentu.Baca lebih lanjut

- Contoh Rasio Pembayaran Dividen Contoh Rasio Pembayaran Dividen Rasio pembayaran dividen adalah rasio antara jumlah total dividen yang dibayarkan (dividen preferen dan normal) terhadap laba bersih perusahaan. Rumus = Dividen/Penghasilan Bersihbaca selengkapnya

- Rasio Cakupan Bunga Rasio Cakupan Bunga Rasio cakupan bunga menunjukkan berapa kali pendapatan perusahaan saat ini sebelum bunga dan pajak dapat digunakan untuk membayar bunga atas utangnya yang belum dibayar. Ini dapat digunakan untuk menentukan posisi likuiditas perusahaan dengan mengevaluasi seberapa mudahnya membayar bunga atas hutangnya.baca lebih lanjut

")

")