Perbedaan Current Ratio vs Quick Ratio

Rasio lancar mengukur likuiditas organisasi untuk menemukan bahwa sumber daya perusahaan cukup untuk memenuhi kewajiban jangka pendek dan membandingkan kewajiban lancar dengan aktiva lancar perusahaan. Sebaliknya, Rasio Cepat adalah rasio likuiditas yang membandingkan kas dan setara kas atau aset cepat dengan kewajiban lancar.

Dijelaskan

Sebagai seorang investor, jika Anda ingin meninjau secara cepat bagaimana kinerja perusahaan secara finansial, Anda harus melihat rasio perusahaan saat ini. Rasio lancar berarti kemampuan perusahaan untuk melunasi kewajiban jangka pendek dengan aset jangka pendeknya. Biasanya, ketika kreditur melihat sebuah perusahaan, mereka mencari rasio lancar yang lebih tinggi; karena rasio lancar yang lebih tinggi akan memastikan bahwa mereka akan dilunasi dengan mudah, dan kepastian pembayaran akan meningkat.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Rasio Saat Ini vs Rasio Cepat (wallstreetmojo.com)

Jadi, apa rasio saat ini? Pertama, kita akan melihat neraca perusahaan Neraca Perusahaan Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut kemudian pilih aset lancar dan bagi aset lancar dengan kewajiban lancar perusahaan selama periode yang sama.

Jika kita mendapatkan semua yang perlu kita ketahui sebagai investor dari rasio lancar, mengapa kita harus melihat rasio cepat? Inilah tangkapannya.

Rasio cepat membantu investor memahami hal-hal yang mendasar dan menemukan apakah perusahaan dapat melunasi kewajibannya saat ini. Hanya ada satu hal yang membedakan quick ratio dengan current ratio. Saat menghitung rasio cepat, kami mempertimbangkan semua aset lancar kecuali persediaan. Banyak analis keuangan merasa bahwa inventaris membutuhkan waktu untuk mengubah dirinya menjadi uang tunai untuk melunasi hutang. Kami juga mengecualikan biaya prabayar untuk mencapai rasio cepat dalam beberapa kasus. Dengan demikian, rasio cepat adalah titik awal yang lebih baik untuk memahami apakah perusahaan dapat melunasi kewajiban jangka pendeknya. Rasio cepat juga disebut rasio uji asam.

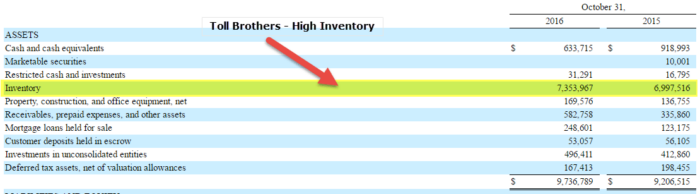

Seperti yang kita lihat sebelumnya bahwa Toll Brothers memiliki rasio lancar sebesar 4,6x. Hal ini membuat kami percaya bahwa mereka berada dalam posisi terbaik untuk memenuhi kewajiban mereka saat ini. Namun, ketika kami menghitung rasio Cepat, kami mencatat bahwa itu hanya 0,36x. Hal ini disebabkan tingkat persediaan yang tinggi di neraca, seperti yang terlihat di bawah ini.

sumber: Pengajuan SEC Toll Brothers

Rasio Lancar vs. Rasio Cepat – Rumus

Formula Rasio Lancar

Mari kita lihat dulu rumus rasio lancar.

Rasio Lancar = Aset Lancar / Kewajiban Lancar

Seperti yang Anda lihat, rasio saat ini sederhana. Buka neraca perusahaan, pilih “aset lancar”, dan bagi jumlahnya dengan “kewajiban lancar”, dan Anda akan mengetahui rasionya.

Tapi apa yang kita sertakan dalam aset lancar? Apa yang Kita Sertakan Dalam Aset Lancar? Aset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, uang tunai, setara kas, surat berharga, piutang, dll.baca lebih lanjut

Aset Lancar: Di bawah aset lancar, perusahaan akan memasukkan uang tunai, termasuk mata uang asing, investasi jangka pendek, piutang usahaPiutang UsahaPiutang usaha adalah uang yang terhutang kepada bisnis oleh klien yang bisnisnya telah memberikan layanan atau mengirimkan produk tetapi belum dikumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut, persediaan, biaya dibayar di muka, dll.

Kewajiban Lancar: Kewajiban Lancar adalah kewajiban yang jatuh tempo dalam 12 bulan ke depan atau kurang. Di bawah kewajiban lancar, perusahaan akan memasukkan hutang usaha Hutang Usaha Hutang usaha adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi.baca lebih lanjut, hutang pajak penjualan, hutang pajak penghasilan, hutang bunga, cerukan bank, hutang pajak gaji, simpanan pelanggan di muka, biaya yang masih harus dibayar, short- pinjaman berjangka, utang jangka panjang yang jatuh tempo saat ini, dll.

Sekarang, mari kita lihat rasio cepat Rasio Cepat Rasio cepat, juga dikenal sebagai rasio uji asam, mengukur kemampuan perusahaan untuk membayar hutang jangka pendek dengan bantuan aset yang paling likuid. Ini dihitung dengan menambahkan total kas dan setara, piutang, dan investasi perusahaan yang dapat dipasarkan, lalu membaginya dengan total kewajiban lancarnya.baca lebih lanjut. Kami melihat rasio cepat dalam dua cara.

Rumus Rasio Cepat #1

Rasio Cepat = (Kas & Setara Kas + Investasi Jangka Pendek + Piutang Usaha) / Kewajiban Lancar

Di sini, jika Anda perhatikan, semuanya diambil sebagai aset lancar kecuali inventaris.

Mari kita lihat apa saja yang termasuk dalam kas & setara kas, investasi jangka pendek, dan piutang usaha.

Kas & Setara Kas: Di bawah Kas, perusahaan memasukkan koin & uang kertasUang KertasUang kertas adalah mata uang negara dalam uang kertas yang memiliki nilai tertentu dan membayar barang dan jasa. Uang kertas memegang dukungan pemerintah suatu negara sementara bank sentral mengontrol pencetakan dan sirkulasi catatan. Baca lebih lanjut, tanda terima yang tidak disetorkan, rekening giro Memeriksa Rekening Rekening giro adalah rekening bank yang memungkinkan banyak setoran dan penarikan. Selain itu, ini memberikan likuiditas yang unggul. Baca lebih lanjut, dan wesel. Dan di bawah setara kas, organisasi memperhitungkan reksa dana pasar uang, sekuritas treasury saham preferenSaham preferenSaham preferen adalah saham yang mendapat prioritas dalam menerima dividen dibandingkan dengan saham biasa. Tingkat dividen dapat diperbaiki atau mengambang tergantung pada ketentuan masalah. Juga, pemegang saham preferen umumnya tidak menikmati hak suara. Namun, klaim mereka dilepaskan sebelum saham pemegang saham biasa pada saat likuidasi.baca lebih lanjut yang jatuh tempo 90 hari atau kurang, sertifikat deposito bank, dan surat berharga.

Investasi Jangka Pendek: Investasi ini adalah investasi jangka pendek yang dapat dicairkan dengan mudah dalam waktu singkat, biasanya dalam waktu 90 hari atau kurang.

Piutang: Jumlah uang yang belum diterima dari debitur perusahaan disebut piutang; termasuk piutang dikritik oleh beberapa analis karena kurang pasti dalam likuidasiLikuidasiLikuidasi adalah proses penutupan bisnis atau segmen bisnis dengan menjual asetnya. Jumlah yang direalisasikan oleh ini digunakan untuk melunasi kreditur dan semua kewajiban bisnis lainnya dalam urutan tertentu. Baca lebih lanjut tentang piutang usaha!

Rumus Rasio Cepat #2

Mari kita lihat cara kedua menghitung rasio cepat (rasio uji asam) –

Rasio Cepat = (Total aset lancar – Persediaan – Biaya Dibayar di Muka) / Kewajiban Lancar

Dalam hal ini, Anda dapat mengambil seluruh aset lancar dari neraca perusahaan dan kemudian cukup mengurangi persediaan dan biaya dibayar di muka Biaya Dibayar di Muka Biaya dibayar di muka mengacu pada pembayaran di muka yang dilakukan oleh perusahaan yang manfaatnya diperoleh di masa depan. Pembayaran barang dilakukan pada periode akuntansi saat ini, tetapi pengiriman diterima pada periode akuntansi yang akan datang.baca lebih lanjut. Kemudian bagilah angka tersebut dengan kewajiban lancar untuk mendapatkan rasio uji cepat atau asam.

Rasio Lancar vs. Rasio Cepat – Interpretasi

Pertama, kita akan menginterpretasikan rasio lancar dan kemudian rasio cepat.

e akan menafsirkan rasio saat ini dan kemudian rasio cepat.

- Ketika kreditur melihat rasio lancar, biasanya karena mereka ingin memastikan kepastian pembayaran.

- Jika perusahaan memiliki rasio lancar kurang dari satu, maka kreditur dapat memahami bahwa perusahaan tidak akan dapat melunasi kewajiban jangka pendeknya dengan mudah.

- Dan jika rasio lancar perusahaan lebih dari 1, maka mereka berada dalam posisi yang lebih baik untuk melikuidasi aset lancarnya untuk melunasi kewajiban jangka pendeknya.

- Tetapi bagaimana jika rasio lancar suatu perusahaan terlalu tinggi? Sebagai contoh, katakanlah Perusahaan A memiliki rasio lancar Rasio Lancar Rasio lancar adalah rasio likuiditas yang mengukur seberapa efisien perusahaan dapat membayar kembali pinjaman jangka pendeknya dalam setahun. Rasio lancar = aset lancar/kewajiban lancar baca lebih lanjut dari 5 pada tahun tertentu, apa kemungkinan interpretasinya? Ada dua cara untuk melihatnya. Pertama, mereka melakukannya dengan sangat baik untuk melikuidasi aset mereka saat ini dengan sangat baik dan melunasi hutang lebih cepat. Kedua, perusahaan tidak dapat memanfaatkan asetnya dengan baik, sehingga aset lancar jauh lebih banyak daripada kewajiban lancar perusahaan.

Sekarang, mari kita lihat rasio cepat.

- Banyak analis keuangan percaya bahwa rasio cepat adalah cara yang lebih baik untuk memahami urusan keuangan perusahaan daripada rasio lancar.

- Argumen mereka diinventarisasi tidak boleh dimasukkan dalam harapan melunasi kewajiban lancar Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Mereka biasanya hutang gaji, hutang biaya, pinjaman jangka pendek dll.Baca lebih lanjut karena tidak ada yang tahu berapa lama waktu yang dibutuhkan untuk melikuidasi persediaan.

- Ini mirip dengan biaya dibayar di muka. Biaya dibayar di muka adalah jumlah yang dibayarkan di muka untuk barang dan jasa yang akan diterima di masa depan. Karena itu adalah sesuatu yang sudah dibayar, itu tidak dapat digunakan untuk melunasi kewajiban selanjutnya. Jadi kami juga mengurangi biaya dibayar di muka dari aset lancar sambil menghitung rasio cepat. Di dalam

- Dalam kasus rasio cepat, jika rasionya lebih dari 1, kreditur yakin perusahaan berjalan dengan baik dan sebaliknya.

Rasio Lancar vs. Rasio Cepat – Contoh Dasar

Kami akan membahas dua contoh untuk mencoba memahami rasio lancar dan rasio cepat.

Mari kita lihat.

Rasio Lancar vs. Rasio Cepat Contoh #1

|

|

X (dalam US $) |

Y (dalam US$) |

|

Uang tunai |

10.000 |

3000 |

|

Setara Kas |

1000 |

500 |

|

Piutang |

1000 |

5000 |

|

Persediaan |

500 |

6000 |

|

Akun hutang |

4000 |

3000 |

|

Hutang Pajak Saat Ini |

5000 |

6000 |

|

Kewajiban Jangka Panjang Lancar |

11000 |

9000 |

Hitung “Rasio Lancar” dan “Rasio Cepat”.

Pertama, mari kita mulai dengan rasio saat ini.

Inilah yang akan kami sertakan dalam aset saat ini –

|

|

X (dalam US$) |

Y (dalam US$) |

|

Uang tunai |

10.000 |

3000 |

|

Setara Kas |

1000 |

500 |

|

Piutang |

1000 |

5000 |

|

Persediaan |

500 |

6000 |

|

Total aset saat ini |

12500 |

14500 |

Kami akan melihat kewajiban saat ini sekarang –

|

|

X (dalam US$) |

Y (dalam US$) |

|

Akun hutang |

4000 |

3000 |

|

Hutang Pajak Saat Ini |

5000 |

6000 |

|

Kewajiban Jangka Panjang Lancar |

11000 |

9000 |

|

Total Kewajiban Lancar |

20000 |

18000 |

Sekarang kita dapat dengan mudah menghitung rasio lancar.

Rasio saat ini dari X & Y adalah –

|

|

X (dalam US$) |

Y (dalam US$) |

|

Total Aset Lancar (A) |

12500 |

14500 |

|

Jumlah Liabilitas Lancar (B) |

20000 |

18000 |

|

Rasio Lancar (A / B) |

0,63 |

0,81 |

Dari penjelasan di atas, dapat dengan mudah dikatakan bahwa baik X & Y perlu meningkatkan rasio lancarnya untuk dapat melunasi kewajiban jangka pendeknya.

Mari kita lihat rasio cepat sekarang.

Untuk menghitung rasio cepat, kita perlu mengecualikan “persediaan” karena tidak ada “biaya dibayar di muka” yang diberikan.

|

|

X (dalam US$) |

Y (dalam US$) |

|

Uang tunai |

10.000 |

3000 |

|

Setara Kas |

1000 |

500 |

|

Piutang |

1000 |

5000 |

|

Total aset saat ini (Kecuali “Persediaan”) |

12000 |

8500 |

Sekarang rasio cepatnya adalah –

|

|

X (dalam US $) |

Y (dalam US$) |

|

Total Aset Lancar (M) |

12000 |

8500 |

|

Jumlah Liabilitas Lancar (N) |

20000 |

18000 |

|

Rasio Lancar (M / N) |

0,60 |

0,47 |

Satu hal yang terlihat di sini. Tidak ada banyak perbedaan dalam rasio cepat untuk X karena tidak memasukkan persediaan. Tapi dalam kasus Y, ada perbedaan besar. Itu berarti persediaan dapat meningkatkan rasio dan memberi kreditur lebih banyak harapan untuk mendapatkan bayaran.

Rasio Lancar vs. Rasio Cepat Contoh #2

Paul memulai toko pakaian beberapa tahun yang lalu. Paul ingin memperluas bisnisnya dan perlu mengambil pinjaman dari bank untuk melakukannya. Bank meminta neraca untuk memahami rasio cepat toko pakaian Paul. Berikut detailnya di bawah ini –

Tunai: US$15.000

Piutang Usaha: US $3.000

Persediaan: US$4.000

Investasi Saham: US $4.000

Pajak dibayar di muka: US $1500

Kewajiban Lancar: US $20.000

Hitung “Rasio Cepat” atas nama bank.

Seperti yang kita ketahui bahwa “persediaan” dan “pajak dibayar di muka” tidak akan dimasukkan dalam rasio cepat, kita akan mendapatkan aktiva lancar sebagai berikut.

(Kas + Piutang Usaha + Investasi Saham) = US $(15.000 + 3.000 + 4.000) = US $22.000.

Dan kewajiban lancar disebutkan, yaitu US $20.000.

Maka, rasio cepatnya adalah = 22.000 / 20.000 = 1,1.

Rasio cepat lebih dari 1 cukup baik bagi bank untuk memulai. Bank sekarang akan melihat lebih banyak rasio untuk memikirkan apakah akan meminjamkan pinjaman kepada Paul untuk mengembangkan bisnisnya.

Colgate – Hitung Rasio Lancar dan Rasio Cepat

Dalam contoh ini, mari kita lihat cara menghitung Current Ratio dan Quick Ratio Colgate. Jika Anda ingin mendapatkan akses ke lembar perhitungan excel, maka Anda dapat mengunduhnya di sini – Analisis Rasio dalam Analisis ExcelRatio Dalam analisis ExcelRatio adalah interpretasi kuantitatif dari kinerja keuangan perusahaan. Ini memberikan informasi berharga tentang profitabilitas, solvabilitas, efisiensi operasional, dan posisi likuiditas organisasi sebagaimana diwakili oleh laporan keuangan.baca lebih lanjut

Rasio Lancar Colgate

Di bawah ini adalah snapshot dari Neraca Colgate selama bertahun-tahun dari 2010 – 2013.

Rasio Lancar mudah dihitung = Aset Lancar Colgate dibagi dengan Kewajiban Lancar Colgate.

Misalnya, pada tahun 2011, Aset Lancar adalah $4.402 juta, dan Kewajiban Lancar adalah $3.716 juta.

Rasio Lancar Colgate (2011) = 4.402/3.716 = 1,18x

Demikian juga, kita dapat menghitung rasio lancar untuk tahun-tahun lainnya.

Pengamatan berikut dapat dilakukan sehubungan dengan Colgate Current Ratios –

- Rasio lancar meningkat dari 1,00x pada tahun 2010 menjadi 1,22x pada tahun 2012.

- Rasio lancar Colgate meningkat karena kenaikan kas dan setara kasKas Dan Setara KasKas dan Setara Kas adalah aset yang merupakan investasi jangka pendek dan sangat likuid yang dapat dengan mudah dikonversi menjadi kas dan memiliki risiko fluktuasi harga yang rendah. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. baca lebih lanjut dan aset lainnya dari 2010 hingga 2012. Selain itu, kami melihat bahwa kewajiban lancar kurang lebih stagnan di sekitar $3.700 juta selama tiga tahun ini.

- Rasio lancar turun menjadi 1,08x pada tahun 2013 karena peningkatan kewajiban lancar yang disebabkan oleh bagian jangka panjang Hutang jangka panjang adalah hutang yang diambil oleh perusahaan yang jatuh tempo atau terhutang setelah satu tahun pada tanggal neraca lembaran. Dicatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar.baca lebih lanjut Hutang Berjangka Hutang Jangka Panjang adalah hutang yang diambil oleh perusahaan yang jatuh tempo atau harus dibayar setelah satu tahun pada tanggal neraca . Itu dicatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar. Baca lebih lanjut $895 juta.

Rasio Cepat Colgate

Sekarang kami telah menghitung Rasio Lancar, kami menghitung Rasio Cepat Colgate. Rasio cepat hanya memperhitungkan piutang dan kas dan setara kas di pembilang.

Rasio cepat Colgate relatif sehat (antara 0,56x – 0,73x). Uji asam ini menunjukkan kepada kita kemampuan perusahaan untuk melunasi kewajiban jangka pendek menggunakan Piutang dan Kas & Setara Kas. Kami mencatat bahwa Colgate memiliki tingkat kas dan piutang yang wajar untuk membayar sebagian besar kewajiban lancar.

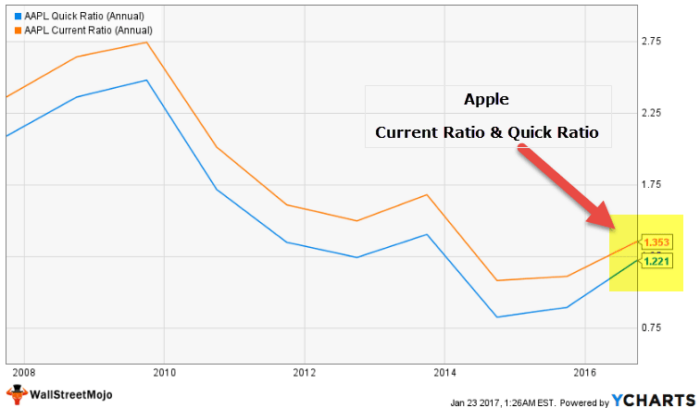

Rasio Lancar dan Rasio Cepat Apple

Sekarang kita mengetahui perhitungan rasio saat ini dan rasio cepat, mari kita bandingkan keduanya untuk Apple (perusahaan produk). Grafik di bawah ini menggambarkan Rasio Lancar dan Rasio Cepat Apple selama sepuluh tahun terakhir.

sumber: ycharts

Kami perhatikan hal berikut dari grafik di atas –

- Rasio Lancar Apple saat ini adalah 1,35x, sedangkan Rasio Cepatnya adalah 1,22x. Kedua rasio ini sangat dekat satu sama lain.

- Tidak banyak perbedaan antara kedua rasio ini. Kami mencatat bahwa secara historis, mereka tetap sangat dekat satu sama lain

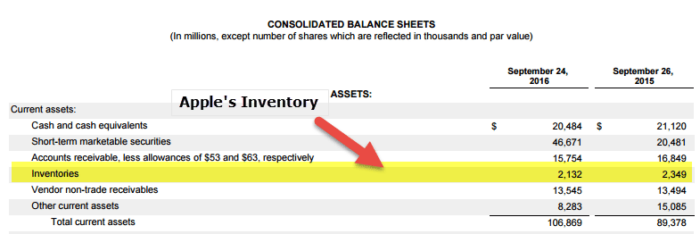

- Alasan utamanya adalah Apple memiliki sebagian besar asetnya saat ini sebagai Kas & Setara Kas, Surat Berharga Surat Berharga Surat berharga adalah aset likuid yang dapat diubah menjadi uang tunai dengan cepat dan diklasifikasikan sebagai aset lancar di neraca perusahaan. Surat Berharga Komersial, catatan Treasury, dan instrumen pasar uang lainnya termasuk di dalamnya.baca lebih lanjut, dan Piutang.

- Persediaan sebagai persentase dari Aset Lancar tidak signifikan (kurang dari 2%), seperti yang terlihat dari neraca di bawah ini.

sumber: Pengajuan Apple SEC

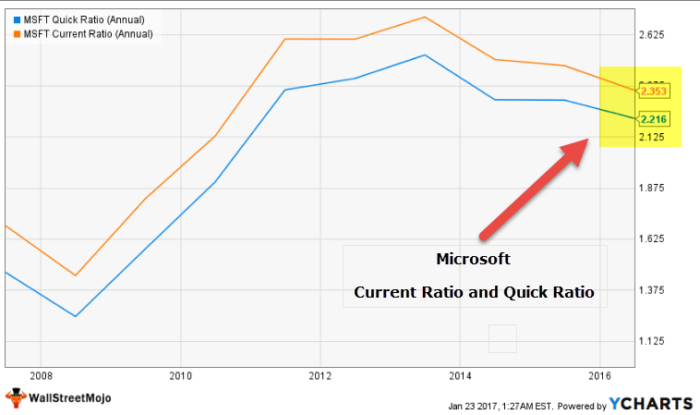

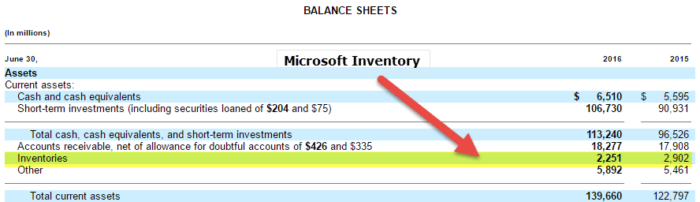

Rasio Lancar dan Rasio Cepat Microsoft

Sekarang kita telah melihat perbandingan Apple, mudah untuk menebak grafik Rasio Lancar Microsoft vs. Rasio Cepat.

Bagan di bawah memplot rasio Cepat dan Lancar Microsoft selama 10 tahun terakhir.

sumber: ycharts

Kami mencatat hal-hal berikut –

- Rasio Lancar saat ini sebesar 2,35x, sedangkan rasio cepat sebesar 2,21x.

- Sekali lagi ini kisaran sempit, seperti Apple.

- Alasan utamanya adalah bahwa Persediaan merupakan bagian yang sangat kecil dari total aset lancar.

- Aset lancar terutama terdiri dari Kas dan Setara Kas, Investasi Jangka PendekInvestasi Jangka PendekInvestasi jangka pendek adalah instrumen keuangan yang dapat dengan mudah diubah menjadi uang tunai dalam tiga sampai dua belas bulan ke depan dan diklasifikasikan sebagai aset lancar di neraca. Sebagian besar perusahaan memilih investasi semacam itu dan memarkir kelebihan kas karena alasan likuiditas dan solvabilitas.baca lebih lanjut, dan piutang.

sumber: Pengajuan Microsoft SEC

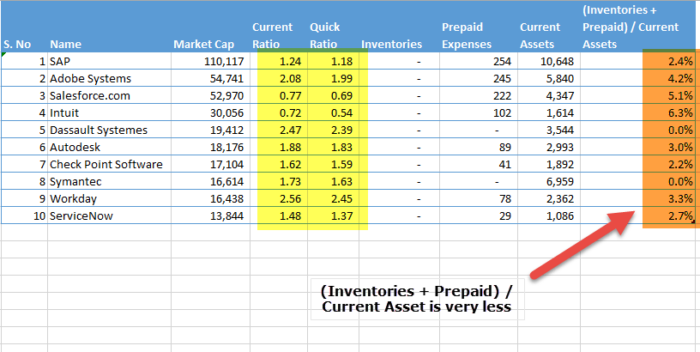

Sektor Aplikasi Perangkat Lunak – Rasio Lancar vs. Contoh Rasio Cepat

Sekarang mari kita lihat Rasio Lancar khusus sektor dan Perbandingan Rasio Cepat. Pertama, kami mencatat bahwa perusahaan aplikasi perangkat lunak memiliki kisaran Rasio Arus dan Cepat yang sempit.

Di bawah ini adalah daftar perusahaan Aplikasi Perangkat Lunak teratas –

sumber: ycharts

- SAP memiliki rasio lancar 1,24x, sedangkan rasio cepatnya 1,18x.

- Demikian pula, Adobe Systems memiliki rasio saat ini 2,08 vs. rasio cepat 1,99x.

- Perusahaan perangkat lunak tidak bergantung pada inventaris, dan karenanya, kontribusinya terhadap aset lancar jauh lebih sedikit.

- Kami perhatikan dari tabel di atas bahwa (Persediaan + Dibayar di Muka)/Aset Lancar sangat sedikit.

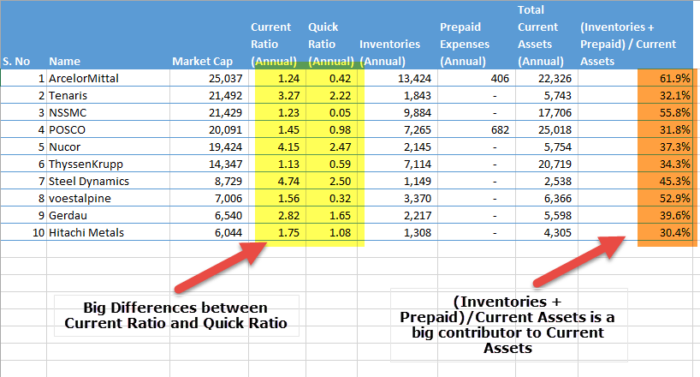

Sektor Baja – Rasio Lancar vs. Contoh Rasio Cepat

Berbeda dengan perusahaan perangkat lunak, perusahaan Baja padat modal Intensif Modal Intensif modal mengacu pada industri atau perusahaan yang memerlukan investasi modal awal yang signifikan dalam mesin, pabrik & peralatan untuk menghasilkan barang atau jasa dalam volume tinggi dan mempertahankan tingkat margin keuntungan dan pengembalian investasi yang lebih tinggi . Contohnya termasuk minyak & gas, mobil, real estat, logam & pertambangan.baca lebih lanjut sektor ini dan sangat bergantung pada Persediaan.

Di bawah ini adalah daftar perusahaan Baja teratas –

sumber: ycharts

- Kami mencatat bahwa Rasio Lancar ArcelorMittal adalah 1,24x, sedangkan Rasio Cepatnya adalah 0,42

- Demikian pula, untuk ThyssenKrupp, rasio saat ini adalah 1,13 vs. Rasio cepat 0,59

- Kami mencatat bahwa kisaran (Rasio saat ini – rasio cepat) relatif luas di sini.

- Hal ini karena, untuk perusahaan-perusahaan tersebut, persediaan dan prabayar menyumbang persentase yang cukup besar dari Aset Lancar (dilihat dari atas, kontribusinya lebih besar dari 30% di perusahaan-perusahaan ini).

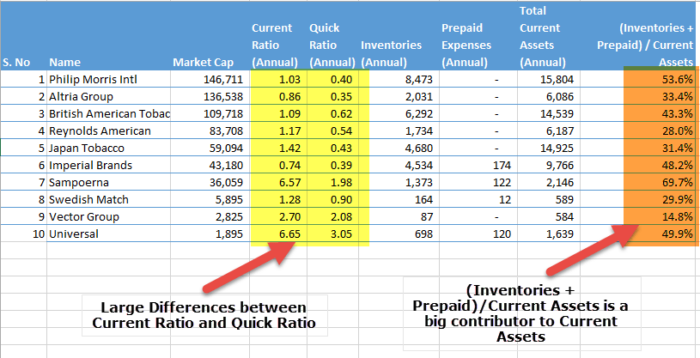

Sektor Tembakau – Rasio Lancar vs. Contoh Rasio Cepat

Contoh lain yang kita lihat di sini adalah Sektor Tembakau. Kami mencatat bahwa ini adalah sektor yang cukup padat modal dan sangat bergantung pada penyimpanan bahan baku, WIP, dan persediaan barang jadiPersediaan Barang JadiPersediaan barang jadi mengacu pada produk akhir yang diperoleh dari proses manufaktur atau melalui barang dagangan. Ini adalah produk akhir perusahaan yang siap dijual di pasar. Baca selengkapnya. Oleh karena itu, sektor Tembakau juga menunjukkan perbedaan yang besar antara Current Ratio dan Quick Ratio.

Di bawah ini adalah tabel yang menunjukkan perbedaan tersebut dan kontribusi persediaan dan biaya dibayar di muka terhadap Aktiva Lancar.

sumber: ycharts

Rasio Lancar vs. Rasio Cepat – Keterbatasan

Mari kita bahas kerugian dari kedua rasio ini.

Berikut adalah kerugian dari rasio saat ini –

- Pertama-tama, satu-satunya rasio lancar tidak akan memberi investor gambaran yang jelas tentang posisi likuiditas perusahaan. Investor perlu melihat rasio lain seperti rasio cepat dan kas.

- Rasio lancar mencakup persediaan dan aset lancar lainnya, yang dapat meningkatkan angka tersebut. Dengan demikian, rasio lancar tidak selalu memberikan gambaran yang tepat tentang likuiditas perusahaan.

- Jika penjualan bergantung pada musim untuk perusahaan atau industri tertentu, rasio saat ini dapat bervariasi sepanjang tahun.

- Cara inventaris dinilai akan memengaruhi rasio saat ini karena menyertakan inventaris dalam perhitungannya.

Rasio cepat adalah cara yang lebih baik untuk melihat likuiditas perusahaan. Tapi itu masih memiliki beberapa kekurangan. Mari kita lihat –

- Pertama-tama, tidak ada investor dan kreditur yang harus bergantung pada uji asam atau rasio cepat hanya untuk memahami posisi likuiditas. Mereka juga perlu membandingkan kas dan rasio saat ini. Dan mereka juga harus memeriksa seberapa besar ketergantungan perusahaan pada inventarisnya.

- Rasio cepat mencakup piutang yang mungkin tidak dapat dilikuidasi dengan cepat. Dan akibatnya, mungkin tidak memberikan gambaran yang akurat.

- Rasio cepat tidak termasuk persediaan pada semua kesempatan. Tetapi dalam kasus industri intensif persediaan seperti supermarket, rasio cepat tidak dapat memberikan gambaran yang akurat karena pengecualian persediaan dari aset lancar.

Dalam analisis akhir

Untuk memperjelas posisi likuiditas perusahaan, hanya rasio lancar dan rasio cepat saja tidak cukup; investor dan kreditur harus melihat rasio kas juga. Dan mereka perlu mencari tahu industri dan perusahaan mana yang mereka perhitungkan; pada setiap kesempatan, rasio yang sama tidak akan memberikan gambaran yang akurat. Secara keseluruhan, mereka harus melihat semua rasio likuiditas sebelum menarik kesimpulan apapun.

Rasio Lancar vs. Video Rasio Cepat

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk rasio lancar vs rasio cepat. Di sini kita membahas perbedaan teratas di antara mereka bersama dengan rumus, interpretasi, dan contoh dengan perhitungan. Anda juga dapat melihat artikel berikut-

- Bandingkan – Rasio Trailing PE vs Forward PEBandingkan – Trailing PE Vs. Forward PE RatioTrailing PE menggunakan laba per saham perusahaan selama 12 bulan sebelumnya untuk menghitung rasio harga-pendapatan. Sebaliknya, Forward PE menggunakan perkiraan laba per saham perusahaan selama 12 bulan ke depan untuk menghitung rasio harga-pendapatan.baca lebih lanjut

- Korporasi vs. Inkorporasi | PerbedaanPerusahaan Vs. Penggabungan | DifferencesIncorporation adalah metode mewujudkan badan hukum baru, memiliki identitas yang berbeda dari pemilik / pemangku kepentingan, melindungi mereka dari kewajiban pribadi. Sebaliknya, korporasi adalah produk akhir dari proses itu; oleh karena itu, setelah Anda mendapatkan akta pendirian, sebuah korporasi dapat dikatakan telah berdiri.baca lebih lanjut

- Apa itu Rasio Risiko? Apa itu Rasio Risiko? Rasio risiko, juga dikenal sebagai risiko relatif, dapat didefinisikan sebagai metrik yang digunakan untuk mengukur risiko yang terjadi pada kelompok tertentu dan membandingkan hasil yang diperoleh dari kelompok yang sama. dengan hasil pengukuran tempat pengambilan risiko yang serupa pada kelompok lain.baca selengkapnya

- Rasio Cakupan Aset Definisi Rasio Cakupan Aset Definisi Rasio Cakupan Aset adalah beberapa analisis risiko yang menggambarkan kemampuan perusahaan untuk membayar kembali hutang dengan menjual aset dan menguraikan berapa banyak aset moneter dan berwujud yang tersedia terhadap hutang. Ini membantu investor untuk memprediksi pendapatan masa depan dan mengukur risiko yang terlibat dalam investasi.baca lebih lanjut