")

Mengembalikan Makna Ekuitas

Pengembalian Ekuitas adalah metrik profitabilitas yang digunakan untuk membandingkan laba yang diperoleh bisnis dengan nilai ekuitas pemegang sahamnya. ROE dihitung sebagai Laba Bersih dibagi Ekuitas Pemegang Saham dan disajikan sebagai persentase. ROE 15% menunjukkan bahwa perusahaan menghasilkan $15 untuk setiap $100 dari modal sahamnya.

tautan atribusi

rumus ROE

Rumus Pengembalian Ekuitas dinyatakan di bawah ini –

Rumus Pengembalian Ekuitas = Pendapatan Bersih / Total Ekuitas

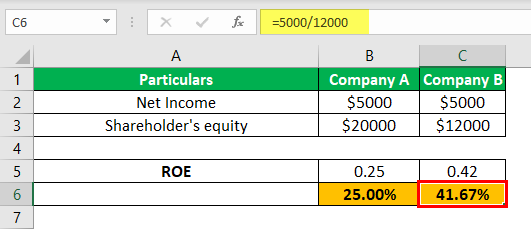

Perhatikan contoh berikut dari 2 perusahaan yang memiliki laba bersih yang sama tetapi komponen ekuitas pemegang saham berbeda.

|

Keterangan |

Perusahaan A |

Perusahaan B |

|

Pendapatan bersih |

$5.000 |

$5.000 |

|

Ekuitas pemegang saham |

$20.000 |

$12.000 |

ROE tiba setelah menerapkan rumus yang diberikan seperti di bawah

Jika diperhatikan, kita bisa melihat bahwa laba bersih yang diperoleh perusahaan adalah sama. Namun, mereka berbeda mengenai komponen ekuitas.

Oleh karena itu dengan melihat contoh tersebut, kita dapat memahami bahwa ROE yang lebih tinggi selalu lebih disukai karena menunjukkan efisiensi dari pihak manajemen dalam menghasilkan keuntungan yang lebih tinggi dari jumlah modal yang diberikan.

Interpretasi Pengembalian Ekuitas

Anda dapat menafsirkan ROE dengan memperluas rumus ROE dan menggunakan persamaan ROE Dupont.

ROE DuPont = (Pendapatan Bersih / Penjualan Bersih) x (Penjualan Bersih / Total Aset) x Total Aset / Total Ekuitas

Pengembalian Ekuitas DuPont = Margin Keuntungan * Total Perputaran Aset * Pengganda Ekuitas

Sekarang Anda dapat menafsirkan bahwa semuanya adalah rasio yang berbeda. Jika Anda bertanya-tanya mengapa kami menyimpulkan bahwa jika kami mengalikan ketiga rasio ini, kami akan mendapatkan pengembalian ekuitas, inilah cara kami menyimpulkan.

- Margin Keuntungan = Pendapatan Bersih / Penjualan Bersih

- Perputaran Aset Total = Penjualan Bersih / Rata-Rata Total Aset (atau Total Aset)

- Pengganda Ekuitas = Total Aset / Total Ekuitas

ROE selalu berguna. Tetapi para investor yang ingin mencari tahu “mengapa” di balik ROE saat ini (tinggi atau rendah) perlu menggunakan analisis DuPont untuk menentukan di mana letak masalah sebenarnya dan di mana perusahaan telah melakukannya dengan baik.

Dalam model DuPont, kita dapat melihat tiga rasio berbeda dengan membandingkan yang dapat mereka simpulkan apakah bijaksana bagi mereka untuk berinvestasi di perusahaan.

Misalnya, jika pengganda ekuitas, jika kita mengetahui bahwa perusahaan lebih bergantung pada hutang daripada ekuitas, kita mungkin tidak berinvestasi di perusahaan karena itu bisa menjadi investasi yang berisiko.

Di sisi lain, dengan menggunakan model DuPont ini akan dapat mengurangi kemungkinan kerugian dengan melihat margin keuntungan dan perputaran aset dan sebaliknya.

Contoh ROE

Pada bagian ini, kita akan mengambil dua contoh Return on Equity. Contoh pertama adalah yang lebih mudah, dan contoh kedua akan sedikit rumit.

Mari langsung masuk dan lihat contoh-contohnya.

Contoh 1

Mari kita lihat dua perusahaan, A dan B. Kedua perusahaan ini beroperasi di industri pakaian jadi yang sama, dan yang paling mencengangkan, Return on Equity (ROE) keduanya adalah 45%. Mari kita lihat rasio masing-masing perusahaan berikut agar kita dapat memahami di mana letak masalahnya (atau peluang) –

|

Perbandingan |

Firma A |

Perusahaan B |

|

Margin Keuntungan |

40% |

20% |

|

Perputaran Aset Total |

0,30 |

5.00 |

|

Pengganda Ekuitas |

5.00 |

0,60 |

Sekarang mari kita lihat masing-masing perusahaan dan analisis.

Untuk Perusahaan A margin keuntungannya besar yaitu 40% dan financial leverage juga cukup baik yaitu 4,00. Tetapi jika kita melihat perputaran total aset, itu jauh lebih sedikit. Itu berarti Perusahaan A tidak dapat memanfaatkan asetnya dengan baik. Tapi tetap saja, karena dua faktor lainnya, Return on Equity lebih tinggi (0,40 * 0,30 * 5,00 = 0,60).

Untuk Perusahaan B, margin keuntungannya jauh lebih rendah, yaitu hanya 20%, dan leverage keuangannya sangat buruk, yaitu 0,60. Tetapi total perputaran aset adalah 5,00. Jadi, untuk perputaran aset yang lebih tinggi, Perusahaan B memiliki kinerja yang baik dalam arti keseluruhan Pengembalian Ekuitas (0,20 * 5,00 * 0,60 = 0,60).

Sekarang bayangkan apa yang akan terjadi jika investor hanya melihat Return on Equity dari kedua perusahaan ini, mereka hanya akan melihat bahwa ROE cukup baik untuk kedua perusahaan tersebut. Namun setelah melakukan analisis DuPont, para investor akan mendapatkan gambaran sebenarnya dari kedua perusahaan tersebut.

Contoh #2

Pada tahun ini, kami memiliki perincian ini tentang dua perusahaan –

|

Dalam US $ |

Perusahaan X |

Perusahaan Y |

|

Pendapatan bersih |

15.000 |

20.000 |

|

Penjualan bersih |

120.000 |

140.000 |

|

Total aset |

100.000 |

150.000 |

|

Total Ekuitas |

50.000 |

50.000 |

Sekarang, jika kita langsung menghitung ROE dari informasi di atas, kita akan mendapatkan –

|

Dalam US $ |

Perusahaan X |

Perusahaan Y |

|

Penghasilan Bersih (1) |

15.000 |

20.000 |

|

Jumlah Ekuitas (2) |

50.000 |

50.000 |

|

Pengembalian Ekuitas (1 / 2) |

0,30 |

0,40 |

Dengan menggunakan Analisis DuPont, kami akan melihat masing-masing komponen (tiga rasio) dan mengetahui gambaran sebenarnya dari kedua perusahaan ini.

Mari kita hitung margin keuntungan terlebih dahulu.

|

Dalam US $ |

Perusahaan X |

Perusahaan Y |

|

Penghasilan Bersih (3) |

15.000 |

20.000 |

|

Penjualan Bersih (4) |

120.000 |

140.000 |

|

Margin Keuntungan (3 / 4) |

0,125 |

0,143 |

Sekarang, mari kita lihat perputaran total aset.

|

Dalam US $ |

Perusahaan X |

Perusahaan Y |

|

Penjualan Bersih (5) |

120.000 |

140.000 |

|

Total Aset (6) |

100.000 |

150.000 |

|

Total Perputaran Aset (5 / 6) |

1.20 |

0,93 |

Kami sekarang akan menghitung rasio terakhir, yaitu leverage keuangan perusahaan.

|

Dalam US $ |

Perusahaan X |

Perusahaan Y |

|

Total Aset (7) |

100.000 |

150.000 |

|

Jumlah Ekuitas (8) |

50.000 |

50.000 |

|

Leverage Finansial (7 / 8) |

2.00 |

3.00 |

Menggunakan analisis DuPont, inilah ROE untuk kedua perusahaan.

|

Dalam US $ |

Perusahaan X |

Perusahaan Y |

|

Margin Keuntungan (A) |

0,125 |

0,143 |

|

Total Perputaran Aset (B) |

1.20 |

0,93 |

|

Leverage Finansial (C) |

2.00 |

3.00 |

|

Pengembalian Ekuitas (DuPont) (A*B*C) |

0,30 |

0,40 |

Jika kita membandingkan masing-masing rasio tersebut, kita akan melihat gambaran yang jelas dari masing-masing perusahaan. Untuk Perusahaan X dan Perusahaan Y, leverage keuangan adalah titik terkuat. Keduanya memiliki rasio leverage keuangan yang lebih tinggi. Dalam hal margin keuntungan, kedua perusahaan memiliki margin keuntungan yang lebih kecil, bahkan kurang dari 15%. Perputaran aset Perusahaan X jauh lebih baik daripada Perusahaan Y. Sehingga ketika investor akan menggunakan DuPont, mereka dapat memahami titik-titik kritis perusahaan sebelum berinvestasi.

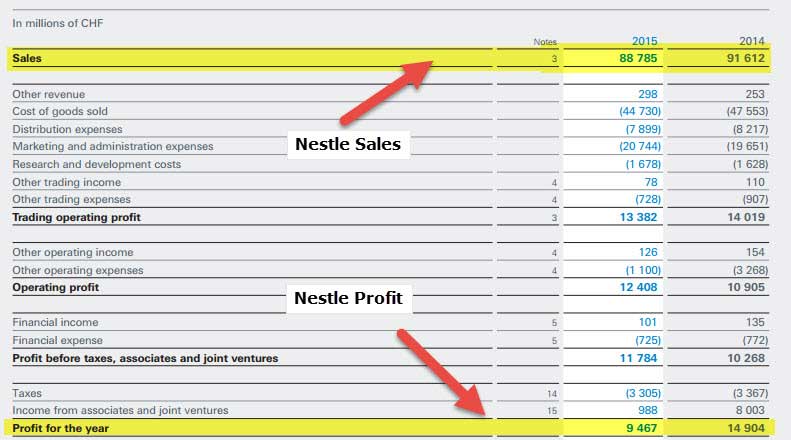

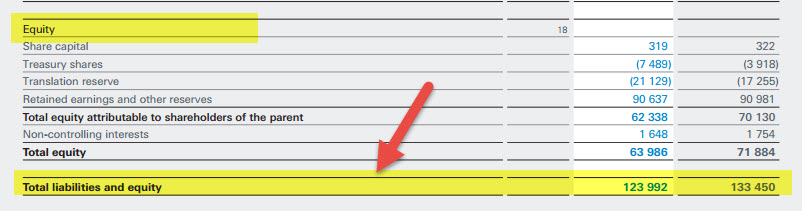

Hitung Pengembalian Ekuitas Nestle

Mari kita lihat laporan laba rugi dan neraca Nestle, lalu kita akan menghitung ROE dan ROE menggunakan DuPont.

Laporan Laba Rugi Konsolidasi untuk tahun yang berakhir pada tanggal 31 Desember 2014 & 2015

Neraca konsolidasi per 31 Desember 2014 & 2015

Sumber: Nestle.com

- Rumus ROE = Pendapatan Bersih / Penjualan

- Pengembalian Ekuitas (2015) = 9467 / 63986 = 14,8%

- Pengembalian Ekuitas (2014) = 14.904 / 71.884 = 20,7%

Kami akan menggunakan analisis DuPont untuk menghitung Pengembalian Ekuitas untuk tahun 2014 dan 2015.

|

Dalam jutaan CHF |

2015 |

2014 |

|

Laba tahun berjalan (1) |

9467 |

14904 |

|

Penjualan (2) |

88785 |

91612 |

|

Jumlah aset (3) |

123992 |

133450 |

|

Jumlah Ekuitas (4) |

63986 |

71884 |

|

Margin Keuntungan (A = 1/2) |

10,7% |

16,3% |

|

Total Perputaran Aset (B = 2/3) |

0,716x |

0,686x |

|

Pengganda Ekuitas (C = 3/4) |

1,938x |

1,856x |

|

Imbal Hasil Ekuitas (A*B*C) |

14,8% |

20,7% |

Seperti yang kami catat di atas, rumus ROE dasar dan rumus DuPont FormulaDuPont FormulaDuPont menentukan laba atas ekuitas (ROE), yang menggambarkan pemanfaatan modal pemegang saham secara efisien ke dalam bisnis untuk menghasilkan pendapatan. Rumusnya adalah “Return on Equity (ROE) = Profit Margin * Total Asset Turnover * Leverage Factor”.baca lebih lanjut berikan jawaban yang sama. Namun, analisis DuPont membantu kami menganalisis mengapa terjadi peningkatan atau penurunan ROE.

Misalnya, untuk Nestle, Return on Equity turun dari 20,7% di tahun 2014 menjadi 14,8% di tahun 2015. Mengapa?

Analisis DuPont membantu kami menemukan alasannya.

Kami mencatat bahwa Margin Laba Nestle untuk tahun 2014 adalah 16,3%; namun, menjadi 10,7% pada tahun 2015. Kami mencatat bahwa ini adalah penurunan margin laba yang sangat besar.

Sebagai perbandingan, jika kita melihat komponen DuPont lainnya, kita tidak melihat perbedaan yang begitu besar.

- Perputaran Aset sebesar 0,716x pada tahun 2015 dibandingkan dengan 0,686x pada tahun 2014

- Pengganda Ekuitas Pengganda EkuitasPengganda ekuitas adalah rasio sederhana dari total aset terhadap total ekuitas yang membantu kita memahami berapa banyak aset perusahaan yang dibiayai oleh ekuitas pemegang saham. Jika rasio ini lebih tinggi, leverage keuangan (total utang terhadap ekuitas) lebih tinggi dan sebaliknya. Selengkapnya berada di 1,938x pada 20,15 dibandingkan dengan 1,856x pada 2014.

Kami menyimpulkan bahwa penurunan margin keuntungan telah menyebabkan penurunan ROE untuk Nestle.

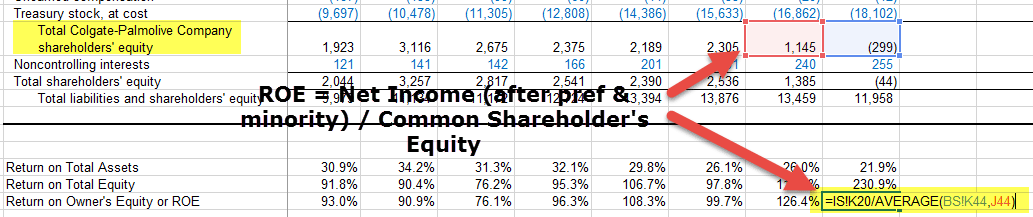

Perhitungan ROE Colgate

Sekarang setelah kita mengetahui cara menghitung Pengembalian Ekuitas dari Pengajuan Tahunan, mari kita menganalisis ROE Colgate dan mengidentifikasi alasan kenaikan/penurunannya.

Di bawah ini adalah snapshot dari Lembar Excel Analisis Rasio Colgate. Anda dapat mengunduh lembar ini dari Tutorial Analisis Rasio Tutorial Analisis Rasio Analisis rasio adalah interpretasi kuantitatif dari kinerja keuangan perusahaan. Ini memberikan informasi berharga tentang profitabilitas, solvabilitas, efisiensi operasional, dan posisi likuiditas organisasi sebagaimana diwakili oleh laporan keuangan.baca lebih lanjut. Harap dicatat bahwa dalam perhitungan ROE Colgate, kami telah menggunakan angka Neraca Rata-Rata (bukan akhir tahun).

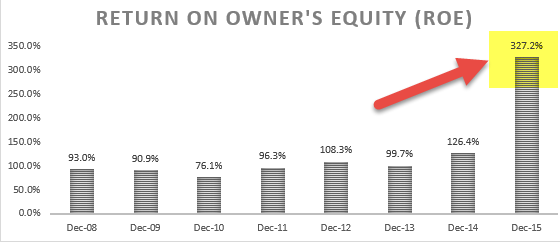

Colgate Return on Equity tetap sehat dalam 7-8 tahun terakhir. Antara 2008 hingga 2013, ROE rata-rata sekitar 90%.

Pada tahun 2014, Return on Equity sebesar 126,4%, dan pada tahun 2015 melonjak signifikan menjadi 327,2%.

Hal ini terjadi meskipun terjadi penurunan Laba Bersih sebesar 34% pada tahun 2015. Return on Equity melonjak secara signifikan karena penurunan Ekuitas Pemegang Saham pada tahun 2015. Ekuitas pemegang saham menurun karena Pembelian kembali saham mengacu pada pembelian kembali saham beredar perusahaan sendiri dari pasar terbuka menggunakan akumulasi dana perusahaan untuk mengurangi saham yang beredar di neraca perusahaan. Hal ini dilakukan baik untuk meningkatkan nilai saham yang ada atau untuk mencegah berbagai pemegang saham mengendalikan perusahaan.baca lebih lanjut pembelian kembali saham Pembelian Kembali Saham Pembelian kembali saham mengacu pada pembelian kembali saham perusahaan yang beredar dari pasar terbuka dengan menggunakan akumulasi dana perusahaan untuk mengurangi jumlah saham yang beredar di neraca perusahaan. Hal ini dilakukan baik untuk meningkatkan nilai saham yang ada atau untuk mencegah berbagai pemegang saham mengendalikan perusahaan.baca lebih lanjut dan akumulasi kerugian yang mengalir melalui Ekuitas Pemegang Saham.

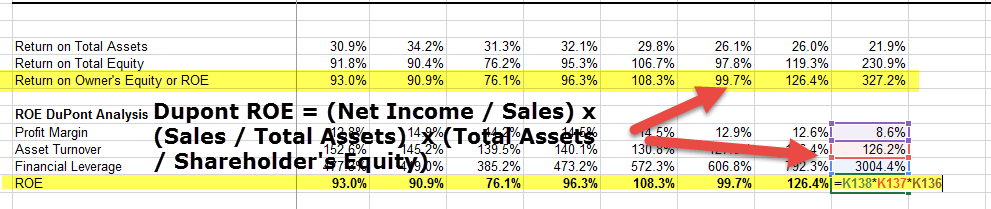

Pengembalian Ekuitas Colgate Dupont = (Pendapatan Bersih / Penjualan) x (Penjualan / Total Aset) x (Total Aset / Ekuitas Pemegang Saham). Harap dicatat bahwa Laba Bersih adalah setelah pembayaran pemegang saham minoritas. Juga, ekuitas pemegang saham hanya terdiri dari pemegang saham biasa Colgate.

Kami mencatat bahwa perputaran aset telah menunjukkan tren menurun selama 7-8 tahun terakhir. Profitabilitas juga menurun selama 5-6 tahun terakhir.

Namun, ROE belum menunjukkan tren penurunan. Ini meningkat secara keseluruhan. Itu karena Equity Multiplier (total aset / total ekuitas). Pengganda Ekuitas telah menunjukkan peningkatan yang stabil selama lima tahun terakhir dan mencapai 30x.

Keterbatasan ROE

- Banyak sekali masukan yang harus diberikan. Jadi jika ada satu kesalahan dalam perhitungan, semuanya akan salah. Selain itu, sumber informasi juga harus dapat dipercaya. Perhitungan yang salah berarti interpretasi yang salah.

- Faktor musim juga harus dipertimbangkan dalam hal menghitung rasio. Dalam kasus Analisis DuPont, faktor musiman harus diperhitungkan, yang seringkali tidak memungkinkan.

Video RO

Artikel yang Direkomendasikan

- Biaya Total Rata-Rata Biaya Total Rata-RataBiaya per unit dari kuantitas yang diproduksi dihitung dengan menggunakan rumus biaya total rata-rata. Itu dihitung dengan membagi total biaya produksi dengan jumlah total unit yang diproduksi.baca lebih lanjut

- Rasio Perputaran Aset

- Rasio Perputaran Ekuitas Rasio Perputaran Ekuitas Rasio perputaran ekuitas menggambarkan efisiensi organisasi dalam memanfaatkan ekuitas pemegang saham untuk menghasilkan pendapatan. Ini dievaluasi dengan membagi total penjualan dari rata-rata ekuitas pemegang saham. Baca selengkapnya

- ROICROICReturn on Invested Capital (ROIC) adalah rasio profitabilitas yang menunjukkan bagaimana perusahaan menggunakan modal yang diinvestasikan, seperti ekuitas dan utang, untuk menghasilkan laba. Alasan rasio ini sangat penting bagi investor sebelum melakukan investasi adalah membantu mereka memutuskan perusahaan mana yang akan diinvestasikan.baca lebih lanjut