Perbedaan Antara Neraca Bank dan Neraca Perusahaan

Penyusunan neraca bank rumit karena lembaga perbankan perlu menghitung pinjaman bersih mereka, yang memakan waktu. Item yang dicatat dalam neraca ini adalah pinjaman, tunjangan, Pinjaman Jangka PendekPinjaman Jangka PendekPinjaman jangka pendek didefinisikan sebagai pinjaman yang dilakukan dalam waktu singkat untuk memenuhi persyaratan moneter segera.baca lebih lanjut dll. Sebaliknya, menyiapkan neraca perusahaan bukanlah itu rumit dan memakan waktu, dan mencatat item seperti aset, kewajiban, dan kekayaan bersih. Sebelum kita masuk ke seluk-beluk neraca bank dan perusahaan reguler mana pun, pertama-tama, kita perlu melihat sifat masing-masing.

Bank bertindak sebagai perantara antara dua pihak. Tugas bank adalah membantu perusahaan yang dapat dibantunya. Bank mendapat untung dari selisih antara kurs yang diterima dan dibayarkannya.

Di sisi lain, perusahaan beroperasi untuk memproduksi barang atau jasa dan pada akhirnya menjual barang atau jasa ini ke bisnis lain, pelanggan akhir, atau Pemerintah. Menjalankan perusahaan secara teratur bertujuan untuk menghasilkan dan memaksimalkan kekayaan Maksimalisasi Kekayaan Maksimalisasi kekayaan berarti memaksimalkan kekayaan pemegang saham sebagai akibat dari kenaikan harga saham sehingga meningkatkan kapitalisasi pasar perusahaan. Kenaikan harga saham adalah fungsi langsung dari seberapa kompetitif perusahaan, posisinya, strategi pertumbuhan, dan bagaimana menghasilkan keuntungan.baca lebih lanjut untuk pemegang sahamnya.

Karena sifat dari kedua entitas ini berbeda, masuk akal untuk menyiapkan neraca yang unik untuk masing-masing entitas tersebut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Neraca Bank vs Neraca Perusahaan (wallstreetmojo.com)

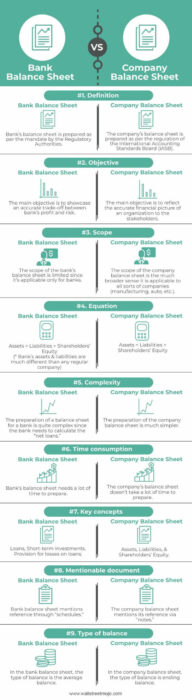

Neraca Bank vs. Neraca Perusahaan [Infografis]

Perbedaan antara Neraca Bank vs. Neraca Perusahaan adalah sebagai berikut –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Neraca Bank vs Neraca Perusahaan (wallstreetmojo.com)

Struktur Neraca Bank

Neraca BankNeracaNeracaTujuan utama Neraca adalah untuk memberikan pemahaman kepada penggunanya tentang posisi keuangan bisnis pada titik waktu tertentu dengan menunjukkan rincian aset perusahaan beserta kewajiban dan modal pemiliknya.baca lebih banyak disusun berbeda dari Neraca Perusahaan. Beberapa item pertama di Neraca Bank mirip dengan Neraca Perusahaan Biasa. Misalnya, kas, surat berharga, dll., Dimasukkan sebagai aset di Neraca Bank.

Jadwal dalam Neraca Bank

Jadwal disebutkan dalam Neraca Bank karena jadwal mengacu pada informasi tambahan. Jadwal utama yang digunakan dalam neraca bank adalah –

- Deposito

- Pinjaman

- Modal

- Cadangan & Surplus

- Uang di tangan

- Investasi

- Kewajiban

Saldo rata-rata

Salah satu karakteristik unik dari neraca bank adalah semua saldo yang ada di neraca adalah jumlah rata-rata. Oleh karena itu, mengambil jumlah rata-rata memberikan gambaran yang lebih baik tentang urusan keuangan bank.

Namun, yang membedakan bank dari perusahaan reguler lainnya adalah bank mengambil risiko lebih besar daripada perusahaan reguler mana pun.

Pinjaman

Ini adalah salah satu cara bank menghasilkan uang. Bank memberikan pinjaman kepada berbagai segmen pelanggan. Dua dari pinjaman dasar yang ditawarkan bank adalah pinjaman pribadi dan pinjaman hipotek. Pinjaman pribadi diberikan dengan tingkat bunga dan tanpa hipotek apapun. Biasanya, suku bunga tetap lebih tinggi dalam pinjaman pribadi.

Pinjaman hipotek diberikan terhadap hipotek. Karena pinjaman ditawarkan terhadap hipotek, tingkat bunga biasanya lebih rendah. Tetapi jika individu tersebut tidak dapat melunasi pinjamannya, hipotek tersebut diklaim oleh bank.

Bank juga membuat penyisihan di neraca untuk menutupi kerugian dari pinjaman (jika ada) dan mengubah struktur penyisihan ini tergantung pada faktor ekonomi Faktor Ekonomi Faktor ekonomi bersifat eksternal, faktor lingkungan yang mempengaruhi kinerja bisnis, seperti suku bunga, inflasi, pengangguran, dan pertumbuhan ekonomi, antara lain.baca lebih lanjut yang terjadi di pasar.

Investasi jangka pendek

Bagi bank, investasi jangka pendekInvestasi Jangka PendekInvestasi jangka pendek adalah instrumen keuangan yang dapat dengan mudah diubah menjadi uang tunai dalam tiga hingga dua belas bulan ke depan dan diklasifikasikan sebagai aset lancar di neraca. Sebagian besar perusahaan memilih investasi semacam itu dan memarkir kelebihan uang tunai karena alasan likuiditas dan solvabilitas.baca lebih lanjut juga sangat penting. Itu mereka termasuk uang tunai, surat berharga di bawah investasi jangka pendek. Investasi jangka pendek ini melakukan tiga hal –

- Pertama, investasi jangka pendek menurunkan durasi total asetTotal AsetTotal Aset adalah jumlah aset lancar dan tidak lancar perusahaan. Total aset juga sama dengan jumlah total kewajiban dan total dana pemegang saham. Total Aset = Kewajiban + Ekuitas Pemegang SahamBaca selanjutnya.

- Kedua, investasi jangka pendek juga menurunkan kemungkinan gagal bayar pinjaman Risiko Default Risiko Default adalah bentuk risiko yang mengukur kemungkinan tidak terpenuhinya kewajiban, seperti pembayaran pokok atau bunga, dan ditentukan secara matematis berdasarkan komitmen sebelumnya, kondisi keuangan, kondisi pasar , posisi likuiditas, dan kewajiban lancar, di antara faktor-faktor lainnya.baca lebih lanjut.

- Dan terakhir, investasi jangka pendek juga meningkatkan likuiditas.

Format dan contoh Neraca Bank

Neraca Bank ABC

|

Keterangan |

Jadwal |

Jumlah (dalam US $, juta) |

|

Aktiva |

||

|

Saldo kas |

8 |

30.000 |

|

Hipotek perumahan |

25.000 |

|

|

Dana federal dijual & sekuritas dibeli |

11.000 |

|

|

Komersial |

23.000 |

|

|

Investasi |

7 |

43.000 |

|

Kartu kredit |

3500 |

|

|

Rayuan |

6 |

12.500 |

|

Pinjaman KomersialPinjaman KomersialPinjaman Komersial adalah pinjaman jangka pendek yang digunakan untuk meningkatkan modal kerja perusahaan dan memenuhi beban berat dan biaya operasional. Ini adalah jenis pembiayaan yang sering digunakan oleh perusahaan kecil yang tidak mampu mengumpulkan uang dari pasar ekuitas dan obligasi. Bank dan lembaga keuangan yang mapan sering memberikan pinjaman komersial terhadap laporan keuangan dan skor kredit debitur.baca lebih lanjut |

2.000 |

|

|

Sewa |

4.500 |

|

|

Akumulasi PenyusutanAkumulasi PenyusutanAkumulasi penyusutan aset adalah jumlah penyusutan kumulatif yang dibebankan pada aset sejak tanggal pembelian hingga tanggal pelaporan. Ini adalah akun kontra, selisih antara harga beli aset dan nilai tercatatnya di neraca.baca lebih lanjut |

5 |

500 |

|

Allowance for loan & leasingsLeasesLeasing adalah pengaturan di mana hak aset dialihkan kepada orang lain tanpa mengalihkan kepemilikan. Secara sederhana, itu berarti memberikan aset untuk disewa atau disewakan. Orang yang memberikan aset adalah ‘Lessor’, orang yang mengambil aset untuk disewakan adalah ‘Lessee.’baca lebih lanjut kerugian |

4 |

7.000 |

|

Total aset |

162.000 |

|

|

Kewajiban |

||

|

Tabungan |

45.000 |

|

|

Deposito Berjangka |

34.000 |

|

|

Deposito Pasar Uang |

26.000 |

|

|

Dana federal yang dijual dan dibeli dengan persetujuan untuk membeli kembali Perjanjian Untuk Membeli Kembali Perjanjian pembelian kembali atau repo adalah pinjaman jangka pendek untuk individu yang berurusan dengan sekuritas pemerintah. Perjanjian semacam itu dapat terjadi antara banyak pihak menjadi tiga jenis – pengiriman khusus, repo yang ditahan dan repo pihak ketiga.baca lebih lanjut |

5.500 |

|

|

Utang Jangka Panjang Berbunga Utang Jangka Panjang Utang Jangka Panjang adalah utang yang diambil oleh perseroan yang jatuh tempo atau harus dibayar setelah satu tahun pada tanggal neraca. Itu dicatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar.baca lebih lanjut |

3 |

13.000 |

|

Liabilitas tanpa bunga |

2 |

3.500 |

|

Ekuitas pemegang saham |

1 |

35.000 |

|

Total kewajiban & ekuitas pemegang saham |

162.000 |

Struktur Neraca Perusahaan

Neraca perusahaan biasa mirip dengan format neraca sederhana.

Neraca perusahaan reguler akan menyeimbangkan dua sisi – aset dan kewajiban.

Misalnya, jika sebuah perusahaan mengambil pinjaman dari bank sebesar $50.000, transaksi akan terjadi di neraca dengan cara berikut –

- Pertama, di sisi “aset”, kami akan menyertakan “Uang Tunai” sebesar $50.000.

- Kedua, di sisi “kewajiban”, kami akan menyertakan “Hutang” sebesar $50.000.

Untuk satu transaksi, ada dua konsekuensi, dan neraca menyeimbangkan keduanya.

Sekarang mari kita pahami “aset” dan “kewajiban”.

Aktiva

Di bawah “aset”, pertama, kita akan berbicara tentang “aset saat ini”. Aset lancar adalah aset yang dapat dicairkan dengan cepat dalam bentuk tunai. Berikut adalah item yang termasuk dalam aset lancar –

- Kas & Setara Kas

- Investasi jangka pendek

- Persediaan

- Piutang Usaha & Lainnya

- Pembayaran Di Muka & Penghasilan yang Masih Harus DibayarPendapatan yang Masih Harus Dibayar Pendapatan yang masih harus dibayar adalah bagian dari pendapatan yang diperoleh tetapi belum diterima. Pendapatan ini ditampilkan di neraca sebagai piutang.baca lebih lanjut

- Aset Derivatif

- Aset Pajak Penghasilan Kini

- Aset Dimiliki untuk Dijual

- Mata uang asing

- Biaya Dibayar di Muka Biaya Dibayar di Muka Biaya dibayar di muka mengacu pada pembayaran di muka yang dilakukan oleh perusahaan yang manfaatnya diperoleh di masa depan. Pembayaran barang dilakukan pada periode akuntansi saat ini, tetapi pengiriman diterima pada periode akuntansi yang akan datang.baca lebih lanjut

Ini contoh untuk Anda –

|

|

A (dalam US$) |

B (dalam US $) |

|

Uang tunai |

4500 |

5600 |

|

Setara Kas |

6500 |

3400 |

|

Piutang |

7000 |

8000 |

|

Persediaan |

8000 |

7000 |

|

Total aset saat ini |

26.000 |

24.000 |

Sekarang, mari kita bicara tentang “aset tidak lancar”.

Aset Tidak Lancar Aset Tidak Lancar Aset tidak lancar adalah aset jangka panjang yang dibeli untuk digunakan dalam bisnis, dan manfaatnya cenderung bertambah selama bertahun-tahun. Aset ini mengungkapkan informasi tentang aktivitas investasi perusahaan dan dapat berwujud atau tidak berwujud. Contohnya termasuk properti, pabrik, peralatan, tanah & bangunan, obligasi dan saham, paten, merek dagang.baca lebih lanjut disebut juga aset tetap. Mereka akan membayar Anda selama lebih dari satu tahun, dan mereka tidak dapat dengan mudah dilikuidasi.

Di bawah “aset tidak lancar”, kami akan menyertakan item berikut –

- Perumahan, tanaman dan peralatan

- Niat baik

- Aset Tak Berwujud Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang sebagai Perusahaan menggunakannya selama lebih dari setahun. Baca selengkapnya

- Investasi pada perusahaan asosiasi & usaha patungan Usaha patungan Usaha patungan adalah pengaturan komersial antara dua pihak atau lebih di mana para pihak menyatukan aset mereka dengan tujuan melakukan tugas tertentu, dan masing-masing pihak memiliki kepemilikan bersama atas entitas dan bertanggung jawab atas biaya, kerugian, atau keuntungan yang timbul dari usaha tersebut.baca lebih lanjut

- Aset KeuanganAset KeuanganAset keuangan adalah aset investasi yang nilainya berasal dari klaim kontraktual atas apa yang mereka wakili. Ini adalah aset likuid karena sumber daya ekonomi atau kepemilikan dapat diubah menjadi aset berharga seperti uang tunai.baca lebih lanjut

- Aset tunjangan karyawan

- aset pajak tangguhan

Jika kita menjumlahkan aset lancar dan tidak lancar, kita akan mendapatkan total aset perusahaan biasa.

Kewajiban

Dalam Kewajiban juga, kami akan mulai dengan “kewajiban saat ini”.

Kewajiban lancar adalah kewajiban yang dapat dibayar dalam waktu yang sangat singkat. Berikut adalah item yang akan kami sertakan di bawah kewajiban lancar –

- Hutang Finansial (Jangka Pendek)

- Utang Usaha & Utang Lainnya

- Ketentuan

- Akrual & Pendapatan Ditangguhkan Pendapatan Ditangguhkan Pendapatan Ditangguhkan, juga dikenal sebagai Pendapatan Ditangguhkan, adalah uang muka yang diterima Perusahaan untuk barang atau jasa yang akan disediakan di masa depan. Contohnya termasuk layanan berlangganan & premi di muka yang diterima oleh Perusahaan Asuransi untuk polis Asuransi prabayar, dll. baca lebih lanjut

- Kewajiban Pajak Penghasilan Kini

- Liabilitas Derivatif

- Akun hutang

- Hutang Pajak Penjualan

- Hutang Bunga Hutang Bunga Hutang Bunga adalah jumlah biaya yang telah dikeluarkan tetapi belum dibayar. Ini adalah kewajiban yang muncul di neraca perusahaan.baca lebih lanjut

- Pinjaman Jangka Pendek

- Hutang Jangka Panjang Yang Jatuh Tempo Dalam Satu Tahun Hutang Jangka Panjang Bagian Saat Ini Hutang Jangka Panjang (CPLTD) harus dibayar dalam tahun berikutnya sejak tanggal neraca, dan dipisahkan dari hutang jangka panjang karena harus dibayar dalam tahun depan menggunakan arus kas perusahaan atau dengan memanfaatkan aset lancarnya.baca lebih lanjut

- Deposit pelanggan di muka

- Kewajiban yang terkait langsung dengan aset yang dimiliki untuk dijual

Sekarang kita akan melihat contoh kewajiban lancarContoh Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Mereka biasanya hutang gaji, hutang biaya, pinjaman jangka pendek dll.Baca lebih lanjut –

|

|

M (dalam US$) |

N (dalam US$) |

|

Akun hutang |

21000 |

31600 |

|

Hutang Pajak Saat Ini |

17000 |

11400 |

|

Kewajiban Jangka Panjang Lancar |

8000 |

12000 |

|

Total Kewajiban Lancar |

46000 |

55000 |

Kami sekarang akan melihat “kewajiban tidak lancar.” Kewajiban ini adalah kewajiban jangka panjang Kewajiban Jangka Panjang Kewajiban Jangka Panjang, juga dikenal sebagai Kewajiban Tidak Lancar, mengacu pada kewajiban keuangan Perusahaan yang jatuh tempo lebih dari satu tahun (dari siklus operasinya atau Tanggal Neraca). baca lebih lanjut, yang akan dilunasi perusahaan dalam jangka waktu yang lama.

Dalam “kewajiban tidak lancar”, kami akan menyertakan hal berikut –

- Hutang Finansial (Jangka Panjang)

- Ketentuan

- Kewajiban Tunjangan Karyawan

- Liabilitas Pajak Tangguhan Liabilitas Pajak Tangguhan Liabilitas pajak tangguhan timbul pada perusahaan karena perbedaan waktu antara akrual pajak dan tanggal ketika perusahaan membayar pajak kepada otoritas pajak. Ini karena pajak jatuh tempo dalam satu periode akuntansi tetapi tidak dibayar dalam periode itu.baca lebih lanjut

- Utang Lainnya

Dengan menambahkan “kewajiban lancar” dan “kewajiban tidak lancar”, kita akan mendapatkan “total kewajiban”.

Untuk melengkapi neraca perusahaan biasa, kita hanya punya satu hal lagi. Dan itu adalah “ekuitas pemegang saham”.

Ekuitas pemegang saham

Ekuitas Pemegang Saham Ekuitas pemegang saham adalah hak sisa pemegang saham di perusahaan dan dihitung sebagai selisih antara Aset dan Kewajiban. Pernyataan Ekuitas Pemegang Saham di neraca merinci perubahan nilai ekuitas pemegang saham dari awal hingga akhir periode akuntansi.baca lebih lanjut adalah pernyataan yang mencakup bahwa modal saham Modal Saham Modal saham mengacu pada dana yang dihimpun oleh suatu organisasi oleh menerbitkan penawaran umum perdana, saham biasa, atau saham preferensi perusahaan kepada publik. Tampaknya sebagai ekuitas pemilik atau pemegang saham di sisi kewajiban neraca perusahaan. baca lebih lanjut dan semua penyesuaian terkait lainnya. Berikut adalah format ekuitas pemegang saham –

|

Ekuitas pemegang saham |

|

|

Modal disetor: |

|

|

Saham biasa |

*** |

|

Saham preferen |

*** |

|

Tambahan Modal Disetor Tambahan Modal Disetor Tambahan modal disetor atau surplus modal adalah kelebihan jumlah yang diterima perusahaan di atas nilai nominal saham dari investor selama IPO. Ini adalah keuntungan yang didapat perusahaan saat pertama kali menerbitkan saham di pasar terbuka. Baca lebih lanjut: |

|

|

Saham biasa |

** |

|

Saham preferen |

** |

|

Laba Ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau pembagian lainnya kepada investor perusahaan. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan.baca lebih lanjut |

*** |

|

(-) Saham Treasury |

( ** ) |

|

(-) Cadangan Terjemahan |

(**) |

Jika kita menjumlahkan total kewajiban dan ekuitas pemegang saham, kita akan mendapatkan angka yang seharusnya sesuai dengan total aset.

Sekarang kita akan melihat format dan contoh neraca Contoh Neraca Neraca adalah pernyataan yang menunjukkan posisi keuangan organisasi pada tanggal tertentu. Neraca memiliki dua sisi: sisi Aset dan sisi Kewajiban. Sisi aset menunjukkan Aset Tidak Lancar dan Aset Lancar. Sisi kewajiban menunjukkan Modal Pemilik dan Kewajiban Lancar serta Tidak Lancar.baca lebih lanjut tentang perusahaan biasa.

Format & contoh neraca perusahaan biasa

Neraca Perusahaan ABC

|

2016 (Dalam US$) |

2015 (Dalam US$) |

|

|

Aktiva |

|

|

|

Aset lancar |

250.000 |

550.000 |

|

Investasi |

36,00,000 |

39,50,000 |

|

Pabrik & Mesin |

22.00.000 |

15,60,000 |

|

Aset Tak Berwujud |

35.000 |

25.000 |

|

Total aset |

60,85.000 |

60,85.000 |

|

Kewajiban |

|

|

|

Kewajiban Lancar |

175.000 |

210.000 |

|

Kewajiban Jangka Panjang |

85.000 |

175.000 |

|

Total Kewajiban |

260.000 |

385.000 |

|

Ekuitas Pemegang Saham |

||

|

Saham preferen |

450.000 |

450.000 |

|

Saham biasa |

49,95.000 |

50,00,000 |

|

Pendapatan yang disimpan |

380.000 |

250.000 |

|

Jumlah Ekuitas Pemegang Saham |

58,25.000 |

57,00,000 |

|

Total kewajiban & Ekuitas Pemegang Saham |

60,85.000 |

60,85.000 |

Perbedaan utama – Neraca Bank vs. Neraca Perusahaan

Perbedaan antara Neraca Bank vs. Neraca Perusahaan adalah sebagai berikut –

- Neraca bank sangat berbeda dengan Neraca Perusahaan Biasa dalam pendekatan penyusunannya. Keduanya disiapkan dengan sangat berbeda.

- Aset dan kewajiban bank jauh berbeda dengan aset dan kewajiban perusahaan biasa. Itu sebabnya meskipun pengaturan bank dan perusahaan biasa serupa, itemnya selalu berbeda.

- Dalam neraca bank, saldo rata-rata dijumlahkan dan dicatat. Ini memberikan kerangka kerja yang lebih baik untuk kinerja keuangan bank. Di sisi lain, neraca perusahaan biasa mengambil saldo akhir dari neraca saldo. Neraca percobaan disiapkan dari akun buku besarAkun Buku BesarBuku besar dalam catatan akuntansi dan memproses data keuangan perusahaan, diambil dari entri jurnal. Ini menjadi catatan keuangan penting untuk referensi di masa mendatang. Digunakan untuk membuat laporan keuangan. Ini juga dikenal sebagai buku masuk kedua. Baca lebih lanjut. Dan kemudian, dari saldo akhir, saldo akhir dipindahkan ke neraca perusahaan biasa.

- Untuk menampilkan informasi baru, saldo bank menggunakan “jadwal”. Di sisi lain, untuk menampilkan informasi baru, neraca perusahaan biasa menggunakan “catatan”.

- Untuk menyiapkan neraca bank, seorang akuntan harus melalui banyak informasi. Dia perlu melihat investasi jangka pendek bank, pinjaman (pribadi & hipotek), deposito, bunga yang dibayarkan & diterima, dll. Itu sebabnya menyiapkan neraca bank cukup rumit. Di sisi lain, menyiapkan neraca perusahaan biasa cukup mudah. Yang perlu Anda lakukan adalah mencari tahu aset lancarAset LancarAset Lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.baca lebih lanjut, aset tetap, kewajiban lancar, kewajiban tidak lancar, dan ekuitas pemegang saham. Dan Anda akan dapat menyiapkan neraca dengan mudah.

- Bank mengambil lebih banyak risiko daripada perusahaan lain. Itu sebabnya di neraca bank, dibuat provisi (penyisihan) terpisah untuk menutupi kerugian pinjaman. Ada ketentuan untuk piutang tak tertagih Ketentuan untuk piutang tak tertagih Ketentuan piutang tak tertagih mengacu pada cadangan yang dibuat oleh perusahaan untuk menyisihkan jumlah yang dihitung sebagai persentase tertentu dari keseluruhan piutang ragu-ragu atau piutang tak tertagih yang harus dihapuskan pada tahun berikutnya.baca lebih lanjut atau kreditor dalam neraca perusahaan biasa, tetapi mereka tidak sama dengan penyisihan yang dibuat dalam neraca bank.

- Banyak faktor ekonomi yang mempengaruhi neraca bank Neraca Bank Neraca bank berbeda dengan neraca perusahaan. Hal ini disusun berdasarkan mandat dari Otoritas Pengatur Bank untuk mencerminkan pertukaran antara keuntungan bank dan risikonya serta kesehatan keuangannya.baca lebih lanjut. Namun dalam kasus perusahaan biasa, peristiwa eksternal jarang memengaruhi penyusunan neraca.

Lihat juga Neraca vs. Neraca Konsolidasi Neraca Vs. Neraca Konsolidasi Neraca adalah salah satu laporan keuangan perusahaan, yang menyajikan kewajiban dan aset perusahaan. Sebaliknya, neraca konsolidasi adalah perpanjangan dari pos-pos neraca perusahaan, termasuk pos-pos neraca perusahaan anak.baca lebih lanjut

Neraca Bank vs. Neraca Perusahaan [Tabel Perbandingan]

|

Dasar Perbandingan – Neraca Bank vs. Neraca Perusahaan |

Neraca Bank |

Neraca Perusahaan Reguler |

|

1. Definisi |

Neraca Bank disusun sesuai mandat Otoritas Regulator |

Neraca perusahaan disusun sesuai dengan peraturan Dewan Standar Akuntansi Internasional (IASB). |

|

2. Objektif |

Tujuan utamanya adalah untuk menampilkan trade-off yang akurat antara keuntungan dan risiko bank. |

Tujuan utamanya adalah untuk mencerminkan gambaran keuangan yang akurat dari suatu organisasi kepada para pemangku kepentingan. |

|

3. Lingkup |

Ruang lingkup neraca bank terbatas karena hanya berlaku untuk bank. |

Ruang lingkup neraca perusahaan adalah pengertian yang jauh lebih luas yang berlaku untuk semua jenis perusahaan (manufaktur, mobil, dll.). |

|

4. Persamaan – Neraca Bank vs. Neraca Perusahaan |

Aset = Kewajiban + Ekuitas Pemegang Saham (*aset & kewajiban bank jauh berbeda dengan perusahaan biasa) |

Aset = Kewajiban + Ekuitas Pemegang Saham |

|

5. Kompleksitas |

Penyusunan neraca bank cukup rumit karena bank perlu menghitung “pinjaman bersih”. |

Penyusunan neraca perusahaan jauh lebih sederhana. |

|

6. Konsumsi waktu |

Neraca bank membutuhkan banyak waktu untuk mempersiapkannya. |

Neraca perusahaan tidak membutuhkan banyak waktu untuk mempersiapkannya. |

|

7. Konsep utama – Neraca Bank vs. Neraca Perusahaan |

Pinjaman, Investasi jangka pendek, Penyisihan kerugian atas pinjaman; |

Aset, Kewajiban, & Ekuitas Pemegang Saham. |

|

8. Dokumen yang dapat disebutkan |

Neraca bank menyebutkan referensi melalui “jadwal”. |

Neraca perusahaan menyebutkan rujukannya melalui “catatan.” |

|

9. Jenis saldo |

Dalam neraca bank, jenis saldo adalah saldo rata-rata. |

Dalam neraca perusahaan, jenis saldo adalah saldo akhir. |

Kesimpulan – Neraca Bank vs. Neraca Perusahaan

Jika Anda melihat neraca perusahaan biasa, Anda akan memiliki gagasan tingkat permukaan tentang cara kerja neraca. Misalnya, neraca bank disusun serupa, tetapi pos-pos di bawah kepala berbeda.

Selain itu, bank menggunakan saldo rata-rata untuk neraca mereka, yang unik jika kita bandingkan dengan operasi perusahaan biasa.

Sekalipun neraca ini sangat berbeda ruang lingkupnya, tujuan keduanya sangat mirip, yaitu untuk mengungkapkan gambaran yang akurat tentang urusan keuangan organisasi.

Neraca Bank vs. Video Neraca Perusahaan

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Neraca Bank vs. Neraca Perusahaan. Di sini kita membahas perbedaan teratas antara neraca bank dan neraca perusahaan, infografis, dan tabel perbandingan. Anda juga dapat melihat artikel berikut –

- Formula Neraca Formula Neraca Formula Neraca adalah persamaan akuntansi dasar yang menyebutkan bahwa, untuk bisnis, jumlah ekuitas pemiliknya & total kewajiban sama dengan total asetnya, yaitu Aset = Ekuitas + Kewajibanbaca lebih lanjut

- Contoh Aset Pajak TangguhanContoh Aset Pajak TangguhanAset pajak tangguhan adalah aset bagi Perusahaan yang biasanya timbul pada saat Perusahaan membayar lebih bayar pajak atau membayar pajak di muka. Pajak tersebut dicatat sebagai aset di neraca dan pada akhirnya dibayarkan kembali ke Perusahaan atau dikurangkan dari pajak di masa mendatang.baca lebih lanjut

- Pengertian Persamaan Neraca