Apa itu Durasi?

Durasi adalah ukuran risiko yang digunakan oleh pelaku pasar untuk mengukur sensitivitas suku bunga instrumen utang, misalnya Obligasi. Ini memberi tahu seberapa sensitif obligasi sehubungan dengan perubahan suku bunga. Ukuran ini dapat digunakan untuk membandingkan sensitivitas obligasi dengan jatuh tempo yang berbeda. Ada tiga cara berbeda untuk sampai pada ukuran durasi, yaitu. Durasi MacaulayDurasi MacaulayDurasi Macaulay adalah jumlah waktu yang dibutuhkan investor untuk memulihkan uang yang diinvestasikannya dalam obligasi melalui kupon dan pembayaran pokok. Ini adalah rata-rata tertimbang dari periode investor harus tetap berinvestasi dalam sekuritas agar nilai sekarang dari arus kas dari investasi sama dengan jumlah yang dibayarkan untuk obligasi.Baca lebih lanjut, Modified DurationModified DurationModified Duration memberitahu investor berapa banyak harga obligasi akan berubah mengingat perubahan hasilnya. Untuk menghitungnya, investor perlu menghitung durasi Macauley yang didasarkan pada waktu arus kas. Baca lebih lanjut, dan Durasi Efektif Durasi Efektif Durasi Efek mengukur durasi sekuritas dengan opsi yang disematkan. Ini membantu mengevaluasi sensitivitas harga dan risiko sekuritas hibrida (obligasi dan opsi) terhadap perubahan kurva hasil benchmark. Durasi yang dimodifikasi dapat disebut sebagai durasi hasil.baca lebih lanjut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Durasi (wallstreetmojo.com)

3 Cara Teratas untuk Menghitung Durasi

Ada tiga jenis untuk menghitung durasi Hitung Durasi Rumus durasi mengukur sensitivitas obligasi terhadap perubahan tingkat bunga. Ini dihitung dengan membagi jumlah produk arus kas masuk masa depan yang didiskontokan dari obligasi dan jumlah tahun yang sesuai dengan jumlah arus kas masuk masa depan yang didiskontokan.

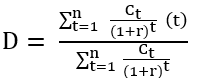

#1 – Durasi Macaulay

Definisi Matematis: ‘Durasi Macaulay dari obligasi pembawa kupon adalah periode waktu rata-rata tertimbang di mana arus kas yang terkait dengan obligasi diterima.’ Secara sederhana, ini memberi tahu berapa lama waktu yang dibutuhkan untuk merealisasikan uang yang dihabiskan untuk membeli obligasi dalam bentuk pembayaran kupon berkala dan pembayaran pokok terakhir.

di mana:

- Ct : Arus kas pada waktu t

- r : Suku bunga/ Yield to maturity

- N : Residu Tenure dalam Tahun

- t : Waktu/Periode dalam Tahun

- D: Durasi Macaulay

#2 – Durasi yang Dimodifikasi

Definisi Matematis: “Durasi yang Dimodifikasi adalah persentase perubahan Harga Obligasi Harga Obligasi Formula penetapan harga obligasi menghitung nilai sekarang dari kemungkinan arus kas masa depan, yang mencakup pembayaran kupon dan nilai nominal, yang merupakan jumlah penebusan pada saat jatuh tempo. Hasil hingga jatuh tempo (YTM) mengacu pada tingkat bunga yang digunakan untuk mendiskontokan arus kas masa depan. Baca lebih lanjut untuk satu unit perubahan dalam hasil.” Ini mengukur sensitivitas harga Sensitivitas Harga Sensitivitas Harga, juga dikenal dan dihitung dengan Elastisitas Harga Permintaan, adalah ukuran perubahan (dalam persentase) dalam permintaan produk atau layanan dibandingkan dengan perubahan harga. Ini digunakan secara luas di dunia bisnis untuk menentukan harga suatu produk atau mempelajari perilaku konsumen. Baca lebih lanjut obligasi untuk mengubah suku bunga. Suku bunga diambil dari kurva imbal hasil pasar, disesuaikan dengan tingkat risiko obligasi Obligasi Obligasi mengacu pada instrumen utang yang diterbitkan oleh pemerintah atau perusahaan untuk memperoleh dana investor untuk jangka waktu tertentu. Baca lebih lanjut dan jangka waktu yang sesuai.

Durasi Modifikasi = Durasi Macaulay / (1+ YTM/f)

Di mana:

- YTM: Yield to MaturityYield To MaturityHasil hingga jatuh tempo mengacu pada pengembalian yang diharapkan investor mengantisipasi setelah mempertahankan obligasi utuh sampai tanggal jatuh tempo. Dengan kata lain, pengembalian obligasi dijadwalkan setelah melakukan semua pembayaran tepat waktu sepanjang umur obligasi. Tidak seperti hasil saat ini, yang mengukur nilai obligasi saat ini, hasil hingga jatuh tempo mengukur nilai obligasi pada akhir jangka waktu obligasi.baca lebih lanjut

- f : Frekuensi kupon

#3 – Durasi Efektif

Jika suatu obligasi memiliki beberapa opsi yang melekat padanya, yaitu obligasi tersebut dapat dibatalkan atau dipanggil sebelum jatuh tempo. Durasi efektif mempertimbangkan fakta bahwa saat suku bunga berubah, opsi tertanam dapat dilaksanakan oleh penerbit obligasi atau investor, sehingga mengubah arus kas dan karenanya durasinya.

D efektif = – [P naik – P turun / 2 * Δi * P]

Di mana:

- P up : Harga obligasi dengan yield up sebesar Δi

- P down : Harga obligasi dengan yield turun sebesar Δi

- P : Harga obligasi pada hasil saat ini

- Δi: Perubahan hasil (biasanya diambil sebagai 100 bps)

Contoh Durasi

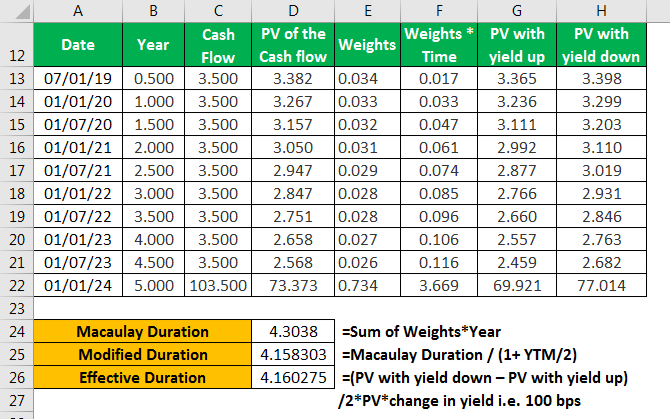

Pertimbangkan sebuah obligasi dengan nilai nominal 100, membayar kupon semi-tahunan 7% PA majemuk setiap tahun, diterbitkan pada 1 Jan 19 dan dengan tenor 5 tahun dan diperdagangkan pada par, yaitu harga 100 dan hasil 7 %.

Perhitungan tiga jenis durasi adalah sebagai berikut –

Silakan unduh template Excel di atas untuk perhitungan terperinci.

Poin Penting

- Karena harga obligasi berbanding terbalik dengan hasil, sangat sensitif terhadap perubahan hasil. Ukuran durasi yang didefinisikan di atas mengukur dampak sensitivitas ini terhadap harga obligasi.

- Obligasi dengan jatuh tempo yang lebih lama akan memiliki durasi yang lebih lama; karenanya, lebih sensitif terhadap perubahan suku bunga.

- Obligasi dengan tingkat kupon yang lebih rendah akan lebih sensitif daripada obligasi dengan kupon yang lebih besar. Namun, risiko reinvestasiRisiko Reinvestasi Risiko reinvestasi mengacu pada kemungkinan gagal mendorong keuntungan yang diperoleh atau arus kas ke dalam skema, produk keuangan, atau investasi yang sama. Bahkan menyatakan ketidakpastian tidak mendapatkan hasil yang sama ketika dana tersebut diinvestasikan dalam peluang investasi baru. Baca lebih lanjut akan lebih tinggi dalam kasus obligasi kupon kecil.

- Durasi efektif adalah perkiraan ukuran durasi, dan untuk obligasi bebas opsi, durasi yang dimodifikasi dan efektif akan hampir sama.

- Durasi yang dimodifikasi menghitung sensitivitas dengan menentukan persentase perubahan harga obligasi untuk setiap perubahan suku bunga 100-bps.

Keterbatasan

Meskipun sangat digunakan dan salah satu ukuran risiko yang menonjol untuk sekuritas pendapatan tetap, Durasi dibatasi untuk penggunaan yang lebih luas karena asumsi yang mendasari pergerakan suku bunga. Ini mengasumsikan:

- Hasil pasar akan sama untuk seluruh masa obligasi

- Akan ada pergeseran paralel dalam hasil pasar, yaitu, suku bunga berubah dengan jumlah yang sama untuk semua jatuh tempo.

Kedua batasan tersebut ditangani dengan mempertimbangkan model peralihan rezim, yang memberikan fakta bahwa mungkin ada hasil dan volatilitas yang berbeda untuk periode yang berbeda, sehingga mengesampingkan asumsi pertama. Dan dengan membagi tenor obligasi menjadi basis periode kunci tertentu, ketersediaan tarif atau basis arus kas mayoritas berada di sekitar periode tertentu. Ini membantu dalam mengakomodasi perubahan hasil yang tidak paralel, karenanya menjaga asumsi kedua.

Keuntungan Ukuran Durasi

Seperti yang telah dibahas sebelumnya, obligasi dengan jatuh tempo yang lebih lama lebih sensitif terhadap perubahan suku bunga. Pemahaman ini dapat dimanfaatkan oleh investor obligasi untuk memutuskan apakah akan tetap berinvestasi atau menjual holding. misalnya, Jika suku bunga diharapkan turun, seorang investor harus merencanakan untuk tinggal lama dalam obligasi jangka panjang. Dan jika suku bunga diperkirakan akan tinggi, obligasi jangka pendek harus lebih disukai.

Keputusan ini menjadi lebih mudah dengan penggunaan durasi Macaulay karena membantu dalam membandingkan sensitivitas obligasi dengan jatuh tempo dan tingkat kupon yang berbeda. Durasi yang dimodifikasi memberikan analisis satu tingkat lebih dalam dari obligasi tertentu dengan memberikan persentase yang tepat dimana harga dapat berubah untuk satu unit perubahan hasil.

Pengukuran ini adalah salah satu pengukuran risiko utama bersama dengan DV01DV01DV01, atau nilai dolar 1 basis poin, mengukur risiko suku bunga obligasi atau portofolio obligasi dengan memperkirakan perubahan harga dalam dolar sebagai respons terhadap perubahan satu basis poin dalam hasil (1% terdiri dari 100 basis poin).baca lebih lanjut PV01s. Dengan demikian, pemantauan durasi portofolio menjadi semakin penting dalam memutuskan jenis portofolio apa yang lebih sesuai dengan kebutuhan investasi lembaga keuangan mana pun.

Kerugian dari Ukuran Durasi

Seperti yang dibahas dalam batasan, durasi menjadi metrik risiko satu faktor bisa serba salah di pasar yang sangat fluktuatif, di ekonomi yang bermasalah. Ini juga mengasumsikan hubungan linierHubungan LinierHubungan linier menggambarkan hubungan antara dua variabel yang berbeda – x dan y – dalam bentuk garis lurus pada grafik. Saat menghadirkan hubungan linier melalui persamaan, nilai y diturunkan melalui nilai x, yang mencerminkan korelasinya.baca lebih lanjut antara harga obligasi dan suku bunga. Namun, hubungan harga-tingkat bunga adalah cembung. Oleh karena itu, ukuran ini saja tidak cukup untuk memperkirakan sensitivitas.

Bahkan setelah asumsi dasar tertentu, durasi dapat digunakan sebagai ukuran risiko yang tepat dalam kondisi pasar normal. Untuk membuatnya lebih akurat, pengukuran konveksitas juga dapat digabungkan, dan versi rumus sensitivitas harga yang disempurnakan dapat digunakan untuk mengukur sensitivitas.

ΔB/B = -D Δy + 1/2 C(Δy) 2

Di mana

- ΔB : Perubahan harga obligasi

- B : Harga Obligasi

- D : Jangka waktu obligasi

- C: Convexity of the bondConvexity Of The BondConvexity of a bond adalah ukuran yang menunjukkan hubungan antara harga dan hasil obligasi, dan ini membantu alat manajemen risiko untuk mengukur dan mengelola eksposur portofolio terhadap risiko suku bunga dan kehilangan ekspektasi.baca lebih lanjut

- Δy: Perubahan hasil (biasanya diambil 100 bps)

Konveksitas pada rumus di atas dapat dihitung menggunakan rumus di bawah ini:

C E = P – + P + – 2P 0 / 2(Δy) 2 P 0

Di mana

- C E : Kecembungan ikatan

- P_ : Harga Obligasi dengan yield turun sebesar Δy

- P + : Harga Obligasi dengan yield naik sebesar Δy

- P o : Harga asli obligasi

- Δy: Perubahan hasil (biasanya diambil 100 bps)

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Durasi dan definisinya. Di sini kita membahas 3 cara berbeda untuk sampai pada ukuran durasi bersama dengan contoh, keuntungan & kerugian. Anda dapat mempelajari lebih lanjut tentang pendapatan tetap dari artikel berikut –

- Durasi Modifikasi | Rumus

- Menghitung YTM

- Rasio Cape