")

Apa itu FFO (Dana Dari Operasional)?

FFO (Dana dari Operasi) biasanya mengacu pada arus kas yang dihasilkan oleh Real Estate Investment Trusts (REITs) dan dihitung dengan mengurangkan pendapatan Bunga dan keuntungan dari penjualan aset dari pendapatan bersih selama periode tersebut dan menambahkan beban Bunga, penyusutan, dan Kerugian atas penjualan aset padanya.

FFO digunakan untuk mengukur arus kas dari operasi. Jadi, ini mirip dengan ‘Arus Kas dari Operasi.’Arus Kas Dari Operasi.’Arus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. . Aktivitas Operasi meliputi penerimaan kas dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran yang dilakukan untuk mendanai modal kerja.Baca lebih lanjut, umumnya digunakan mengacu pada arus kas yang dihasilkan oleh ‘Real Estate Investment Trust’ (REIT).

- Untuk perusahaan real estat, FFO digunakan sebagai tolok ukur kinerja karena nilai real estat terbukti berfluktuasi dengan kondisi ekonomi makro, dan menggunakan contoh akuntansi biayaContoh Akuntansi BiayaAkuntansi biaya adalah aliran akuntansi manajerial yang ditentukan yang digunakan untuk memastikan keseluruhan biaya produksi. Ini mengukur, mencatat, dan menganalisis biaya tetap dan variabel untuk tujuan ini. Baca lebih lanjut untuk menghitung kondisi keuangan biasanya tidak berfungsi sebagai pengukuran kinerja yang akurat.

- Ini termasuk dana yang dihasilkan dari operasi bisnis, tidak termasuk arus kas terkait pembiayaan, seperti pendapatan bunga atau beban bunga. Ini tidak termasuk penyusutan atau amortisasi aset tetap atau keuntungan atau kerugian dari pelepasan aset.

- Real Estate Investment Trusts (REITs) adalah bisnis yang terutama beroperasi pada pendapatan yang dihasilkan dari transaksi real estat. Perusahaan REIT tersebut terlibat dalam real estat komersial. Ini termasuk menjual, menyewakan, dan membiayai kantor dan gedung, gudang, rumah sakit, pusat perbelanjaan, hotel, dll. Perusahaan semacam itu biasanya menggunakan FFO.

Dana Dari Formula Operasi

Semua faktor yang digunakan saat menghitung Dana dari operasi dapat ditemukan di laporan laba rugi perusahaan. Faktor-faktor ini termasuk laba bersih, depresiasi, amortisasi, dan keuntungan penjualan properti dan pos luar biasa Item Luar Biasa Item Luar Biasa mengacu pada peristiwa yang dianggap tidak biasa oleh perusahaan karena sifatnya yang jarang terjadi. Keuntungan atau kerugian yang timbul dari pos-pos ini diungkapkan secara terpisah dalam laporan keuangan perusahaan.baca lebih lanjut.

Rumus FFO = Pendapatan Bersih + Depresiasi dan Amortisasi Aset Real Estat – Keuntungan (kerugian) Penjualan Aset + Kerugian (Keuntungan) Restrukturisasi Utang atau Pos Luar Biasa

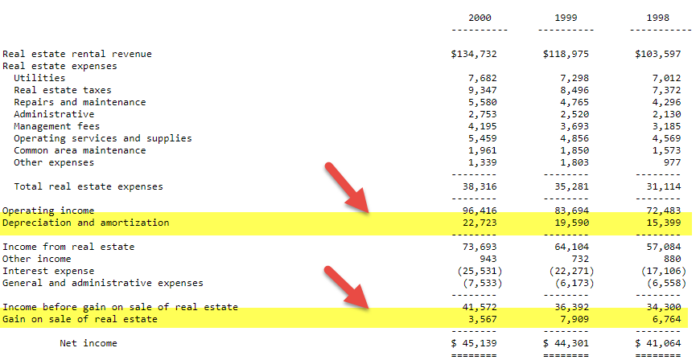

Perhitungan FFO (Studi Kasus Washington REIT)

- Identifikasi Laba Bersih dari Laporan Laba Rugi

Kami mencatat di atas bahwa laba bersih Washington REIT untuk tahun 2000 adalah $45.139. Demikian pula, laba bersihnya untuk tahun 1999 dan 1998 masing-masing adalah $44.301 dan $41.064.

(harap dicatat angka dalam ribuan)

- Identifikasi Penyusutan dan Amortisasi Aset Real Estat

Ini adalah bagian dari Laporan Laba Rugi.

Depresiasi dan Amortisasi (2000) = $22,723Depresiasi dan Amortisasi (1999) = $19,590Depresiasi dan Amortisasi (1998) = $15,339

- Mengidentifikasi Keuntungan (Kerugian) Penjualan Aset

Angka ini juga merupakan bagian dari laporan laba rugi.

Keuntungan Penjualan Aset (2000) = $3.567 Keuntungan Penjualan Aset (1999) = $7.909 Keuntungan Penjualan Aset (1998) = $6.764

- Mengidentifikasi Keuntungan (Kerugian) atas Restrukturisasi Pos atau Pos Luar Biasa

Tidak ada keuntungan (kerugian) atas biaya restrukturisasi atau pos luar biasa dalam tiga tahun ini.

- Terapkan Formula

Rumus FFO = Pendapatan Bersih + Depresiasi dan Amortisasi Aset Real Estat – Keuntungan (kerugian) Penjualan Aset + Kerugian (Keuntungan) atas Restrukturisasi Utang atau Pos Luar Biasa

FFO (2 000) = $45,139 + $22,723 – $3,567 = $64,295

FFO (1999) = $44.301 + $19.590 – $7.909 = $55.982FFO (1998) = $41.064 + 0$15.339 – $6.764 = $49.699

FFO yang disesuaikan

Dana yang disesuaikan dari operasi (AFFO) dihitung setelah melakukan penyesuaian terhadap laba bersih dan dimaksudkan untuk mengkompensasi metode akuntansi. Metode-metode ini mungkin mendistorsi kinerja sebenarnya dari kepercayaan investasi real estat. Perhitungan AFFO mengurangi dari FFO setiap pengeluaran berulang yang telah dikapitalisasi, seperti proyek peningkatan gedung.

Prinsip Akuntansi yang Diterima Secara Umum (GAAP) mensyaratkan penyusutan properti investasi dari waktu ke waktu. Namun, real estat menghargai dari waktu ke waktu. Untuk alasan ini, biaya penyusutan yang diperlukan, yang dibebankan sesuai GAAP, cenderung membuat laba bersih terlihat rendah secara artifisial.

FFO juga menyesuaikan untuk item yang tidak berulang Item yang Tidak Berulang Item yang tidak berulang adalah entri laporan laba rugi yang tidak biasa dan tidak terduga selama operasi bisnis reguler; contohnya termasuk keuntungan atau kerugian dari penjualan aset, biaya penurunan nilai, biaya restrukturisasi, dan kerugian dalam tuntutan hukum, dan penghapusan persediaan.baca lebih lanjut karena hal itu tidak terjadi dalam skenario bisnis biasa. Misalnya, keuntungan (atau kerugian) dari penjualan properti harus dihapus/ditambahkan sebagaimana mestinya, karena tidak seperti operasi bisnis biasa dan oleh karena itu tidak berkontribusi pada kapasitas pembayaran dividen berkelanjutan REIT. Selain itu, beberapa analis lebih lanjut mempertimbangkan kenaikan sewa dan Capex tertentuCapexCapex atau Capital Expenditure adalah biaya dari total pembelian aset perusahaan selama periode tertentu yang ditentukan dengan menambahkan kenaikan bersih pabrik, properti, peralatan, dan biaya penyusutan selama satu tahun fiskal. baca lebih lanjut untuk menghitung Dana yang disesuaikan dari operasi (AFFO).

FFO per saham digunakan sebagai metrik yang diteliti dengan cermat untuk mengukur profitabilitas REIT per unit kepemilikan pemegang saham. Funds From Operations selanjutnya digunakan sebagai general valuation multiple dan P/E multiplesP/E MultiplesRasio harga terhadap pendapatan (PE) mengukur nilai relatif dari saham perusahaan, yaitu apakah undervalued atau overvalued. Ini dihitung sebagai proporsi dari harga per saham saat ini terhadap laba per saham. Baca selengkapnya. Jadi itu adalah pendorong utama harga saham juga.

Mengapa FFO Penting untuk Real Estat?

- Sementara investor ekuitas mementingkan metrik seperti laba per saham EPSEPSEarnings Per Share (EPS) adalah metrik keuangan utama yang digunakan investor untuk menilai kinerja dan profitabilitas perusahaan sebelum berinvestasi. Ini dihitung dengan membagi total pendapatan atau total pendapatan bersih dengan jumlah total saham yang beredar. Semakin tinggi laba per saham (EPS), semakin menguntungkan perusahaan. Baca lebih lanjut atau rasio harga-pendapatan (P/E) saat menganalisis saham, investor REIT memutuskan berdasarkan FFO.

- Sebelum berinvestasi dalam REIT, pastikan harganya; keputusan tidak semata-mata didasarkan pada FFO atau AFFO karena investasi yang terlihat bagus di permukaan mungkin tidak akan menjadi keputusan yang baik di masa depan karena harga dapat turun karena terlalu banyak investor yang membelinya.

- Dibandingkan dengan saham konvensional, laba per saham (EPS) untuk DIRE secara alami akan rendah atau bahkan negatif. Dengan demikian, rasio harga-ke-pendapatan (rasio P/E) dari REIT bukanlah kelipatan yang baik, sementara membuat keputusan investasi harus dianggap sebagai metrik kedua yang jauh saat mengevaluasinya.

Perbedaan Antara CFO dan FFO

- Seperti namanya, arus kas menghitung jumlah total kas dan setara kas yang dihasilkan dari operasi bisnis. Namun, FFO adalah ukuran yang lebih penting untuk bisnis real estat karena ukuran ini mengkompensasi satu komponen penting, yaitu penyusutan.

- Untuk bisnis real estate, nilai properti selalu meningkat dari waktu ke waktu; jadi, ini sama sekali bukan biaya. Sesuai IRS, ketika bisnis memiliki aset jangka panjang seperti peralatan, komputer, dan bangunan, aset ini harus disusutkan untuk mencerminkan posisi keuangan saat ini.

- Namun, jika menyangkut real estat, properti ini tidak memiliki ‘umur simpan’ atau, dengan kata lain, tidak akan pernah terdepresiasi ke nilai minimal selama periode tersebut. Sebaliknya, aset-aset ini akan terapresiasi dan, oleh karena itu, tidak dihitung sebagai biaya yang harus dibebankan ke laporan laba rugiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan biaya perusahaan dari waktu ke waktu untuk menentukan untung atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut.

- Jadi arus kas operasi dan FFO adalah metrik yang serupa. Namun, mereka tidak persis sama. Arus kas bisa menjadi cara yang bagus untuk mengevaluasi kesejahteraan finansial. Namun, jika menyangkut industri real estat, metriknya berbeda dari skenario bisnis biasa.

- Untuk menilai apakah pendapatan REIT cukup untuk menutupi dividennya. Dividen Dividen mengacu pada porsi pendapatan bisnis yang dibayarkan kepada pemegang saham sebagai rasa terima kasih karena telah berinvestasi dalam ekuitas perusahaan. Baca lebih lanjut, FFO adalah jalan yang harus ditempuh. Ini membantu dalam mendapatkan gambaran yang lebih baik daripada CFO biasa.

Kesimpulan

Dengan demikian dana dari konsep operasi diperlukan untuk analisis REIT karena ketika aset yang mendasari Aset yang Mendasari Aset yang mendasari adalah aset keuangan aktual yang diandalkan oleh derivatif keuangan. Dengan demikian, setiap perubahan nilai derivatif mencerminkan fluktuasi harga aset dasarnya. Aset tersebut terdiri dari saham, komoditas, indeks pasar, obligasi, mata uang, dan suku bunga. Baca lebih lanjut kenaikan nilai, maka depresiasi tidak boleh diperhitungkan dalam hasil operasi. Ini dianggap sebagai indikator yang lebih baik dari hasil keuangan bisnis daripada laba bersih; namun, karena ketidakjujuran akuntansi dapat berdampak pada berbagai aspek laporan keuangan, selalu lebih baik mengandalkan campuran pengukuran daripada satu ukuran saat membuat keputusan investasi.

Meskipun FFO secara luas dipertimbangkan untuk menentukan profitabilitas REIT; sering dapat rentan terhadap perubahan akuntansi, penyajian kembali Penyajian kembali Penyajian kembali adalah revisi laporan keuangan yang sudah dikeluarkan dari satu atau lebih perusahaan untuk memperbaiki kesalahan dengan ketidakakuratan material karena tidak mematuhi dan mematuhi GAAP, kesalahan akuntansi, penipuan, atau kesalahan klerikal yang mempengaruhi sebagian dari seluruh laporan keuangan yang membutuhkan audit yang benar-benar baru. Baca lebih lanjut, dan manipulasi. Oleh karena itu, harap pertimbangkan dua atau tiga metrik dan faktor bisnis lainnya sebelum membuat keputusan investasi.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu FFO atau Dana dari Operasi. Di sini kita membahas rumus untuk menghitung FFO dan contoh Washington REIT dan mengapa ini merupakan metrik penting dalam real estat. Anda dapat mempelajari lebih lanjut tentang Arus Kas dari artikel berikut –

- Arus Kas Gratis

- Bagaimana cara melakukan Analisis Arus Kas?

- Tunai pada Pengembalian Tunai