Apa itu Biaya Variabel?

Biaya variabel adalah metode akuntansi biaya untuk menghitung biaya produksi di mana hanya biaya variabel yang termasuk dalam biaya produk. Rumus biaya variabel hanya mempertimbangkan biaya langsung dan biaya manufaktur variabel lainnya yang terjadi pada setiap unit produk.

Formula Penetapan Biaya Variabel

Biaya variabel dihitung sebagai jumlah biaya tenaga kerja langsung, biaya bahan baku langsung, dan biaya overhead manufaktur variabel dibagi dengan jumlah total unit yang diproduksi.

Rumus penetapan biaya variabel = (Biaya Tenaga Kerja Langsung + Biaya Bahan Baku Langsung + Overhead Manufaktur Variabel)/Jumlah Unit yang Diproduksi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya Variabel (wallstreetmojo.com)

Langkah-langkah Menghitung Variable Costing

Rumus biaya variabel dapat dihitung dalam lima langkah berikut:

- Pertama, biaya tenaga kerja langsung dikaitkan langsung dengan produksi. Biaya tenaga kerja langsung diturunkan menurut tarif, tingkat keahlian, dan jumlah jam yang digunakan untuk produksi. Namun demikian, biaya dapat diekstraksi dari laporan laba rugi.

- Kedua, kita harus mengidentifikasi jenis bahan yang dibutuhkan dan kemudian jumlah bahan yang akan digunakan dalam produksi setiap unit untuk menentukan harga satuan bahan tersebut. Namun, biaya bahan baku langsung juga dapat diekstraksi dari laporan laba rugi.

- Ketiga, identifikasi bagian variabel lain yang tersisa dari biaya overhead manufaktur dari laporan laba rugi.

- Sekarang, tentukan bagian paling krusial dari formula tersebut, yaitu jumlah unit yang telah diproduksi dari rincian produksi yang dilampirkan pada laporan tahunan.

- Terakhir, jumlahkan biaya tenaga kerja langsung, biaya bahan baku langsung, dan biaya overhead manufaktur variabel dan bagi jumlahnya dengan jumlah unit yang diproduksi.

Contoh Biaya Variabel

Mari kita ambil beberapa contoh sederhana hingga lanjutan untuk memahami konsep secara detail –

Contoh 1

Mari kita asumsikan bahwa XYZ Limited adalah perusahaan yang memproduksi pakaian untuk kalangan elite yang tinggal di kota modern. Akuntan manajerial memberikan data berikut, yang telah diperiksa oleh direktur keuangan perusahaan:

- Bahan baku per unit kain = $10

- Biaya tenaga kerja per unit kain = $6

- Total biaya tetap untuk periode tersebut = $500.000 (redundan)

- Gaji untuk tim Penjualan untuk periode tersebut = $250.000 (redundan)

- Biaya langsung lainnya (biaya overhead variabel) per unit kain = $4

Oleh karena itu, rumus Biaya Variabel = Bahan baku per unit kain + Biaya tenaga kerja per unit kain + Biaya langsung lainnya (overhead variabel) per unit kain

- = $10 + $6 + $4

- = $20 per unit kain

Contoh #2

Mari kita asumsikan ABC Limited adalah produsen penutup ponsel. Perusahaan saat ini telah menerima pesanan 1.000.000 penutup ponsel dengan total harga kontrak $350.000. Namun, perusahaan tidak yakin apakah pesanan tersebut merupakan proposisi yang menguntungkan. Berikut kutipan laporan laba rugi entitas untuk tahun kalender yang berakhir pada bulan Desember 2017:

- Bahan baku = $300.000

- Biaya tenaga kerja = $150.000

- Mesin = $100.000

- Asuransi = $50.000

- Peralatan = $100.000

- Utilitas (biaya tetap) = $40.000

- Utilitas (biaya overhead variabel) = $150.000

- Jumlah penutup ponsel yang diproduksi = 2.000.000

Sekarang, berdasarkan perhitungan informasi di atas akan menjadi,

- Rumus biaya variabel = (Bahan baku + Biaya tenaga kerja + Utilitas (biaya overhead variabel)) ÷ Jumlah penutup seluler yang diproduksi

- = ($300.000 + $150.000 + $150.000) ÷ 2.000.000

- = $0,30 per casing ponsel

- Sesuai harga kontrak, harga per unit = $350.000 / 1.000.000 = $0,35 per kasing seluler.

Oleh karena itu, biayanya lebih rendah dari harga yang ditawarkan dalam kontrak, yang berarti pesanan harus diterima.

Relevansi dan Penggunaan

Ini membantu perusahaan untuk menentukan margin kontribusi Margin Kontribusi Margin kontribusi adalah metrik yang menunjukkan seberapa besar kontribusi penjualan bersih perusahaan terhadap biaya tetap dan laba bersih setelah menutupi biaya variabel. Akibatnya, kami mengurangkan total biaya variabel dari penjualan bersih saat menghitung kontribusi.baca lebih lanjut produk, yang pada akhirnya membantu analisis titik impas yang dapat dilakukan untuk menetapkan jumlah unit yang perlu dijual untuk membukukan laba.

Selanjutnya, penerapan biaya variabel dalam produksi dan penjualan unit tambahan dapat menambah keuntungan perusahaan dalam hal keuntungan karena unit tidak akan membebankan biaya tambahan tetap untuk diproduksi oleh perusahaan. Biaya variabel tidak termasuk biaya tetap atau biaya penyerapan, dan karenanya laba kemungkinan besar akan meningkat karena uang yang dihasilkan melalui penjualan item tambahan.

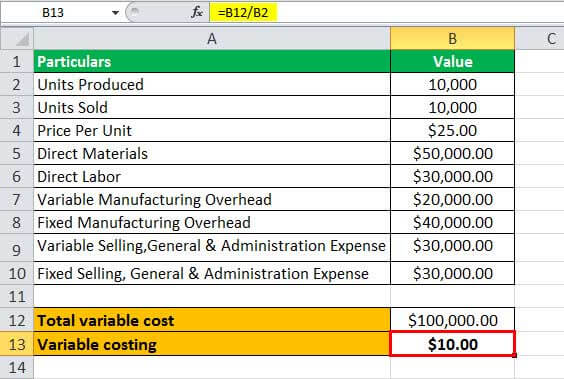

Perhitungan Biaya Variabel (dengan template excel)

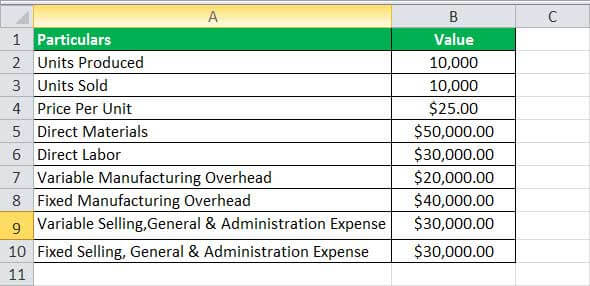

Mari kita asumsikan bahwa PQR adalah pabrik cokelat dan memiliki informasi biaya, penjualan, dan produksi sesuai dengan templat di bawah ini.

Dalam template yang diberikan di bawah ini adalah data dari pabrik coklat.

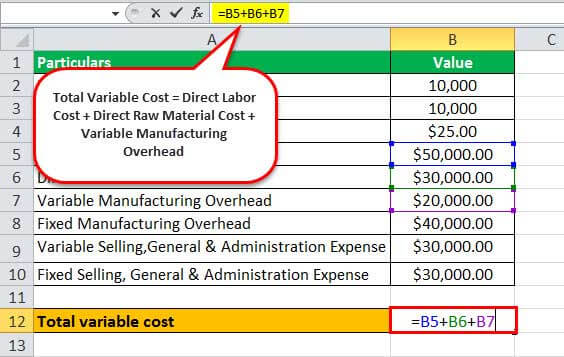

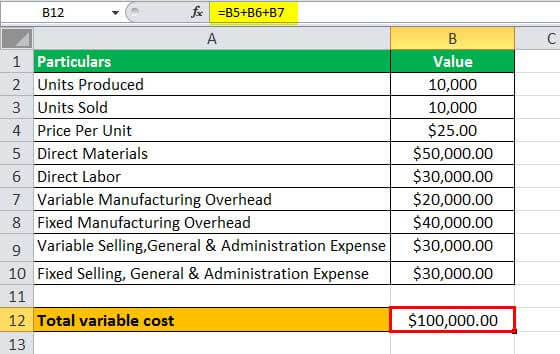

Dengan menggunakan data yang diberikan di atas, pertama-tama kita akan menghitung menghitung biaya variabel total Menghitung Biaya Variabel Total Biaya variabel total adalah total dari semua biaya variabel yang akan berubah sebanding dengan output atau produksi unit dan membantu menganalisis penetapan biaya keseluruhan perusahaan dan profitabilitas. Rumus biaya variabel total = jumlah unit yang diproduksi x biaya variabel per unit.baca selengkapnya.

Jadi perhitungannya menjadi-

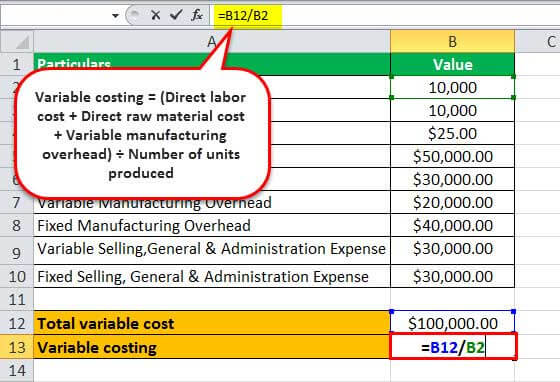

Dalam template excel yang diberikan di bawah ini, kami telah menggunakan perhitungan untuk menemukan Penetapan Biaya Variabel pabrik cokelat.

Jadi perhitungannya adalah: –

Artikel yang Direkomendasikan:

Artikel ini telah memandu apa itu penetapan biaya variabel dan definisinya. Berikut kami bahas rumus Variable Costing beserta contoh perhitungan step by stepnya. Anda dapat mempelajari lebih lanjut tentang Analisis Keuangan dari artikel berikut –

- Formula Harga Pokok Penjualan

- Formula Margin Kontribusi Unit

- Perhitungan Biaya Peluang