Apa itu Nilai Buku Bersih?

Nilai netbook mengacu pada kekayaan bersih atau nilai tercatat aset perusahaan sesuai pembukuannya, yang dilaporkan di neraca. Ini dihitung dengan mengurangkan akumulasi penyusutan dari harga pembelian awal aset perusahaan.

Rumus Nilai Buku Bersih

Rumus yang digunakan untuk menghitung nilai buku bersih aset adalah sebagai berikut:

Rumus Nilai Buku Bersih = Biaya Pembelian Awal – Akumulasi Penyusutan

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Nilai Buku Bersih (wallstreetmojo.com)

- Original Purchase cost disini berarti harga beli aset yang dibayarkan pada saat perusahaan membeli aset tersebut.

- Akumulasi penyusutan disini berarti total penyusutan yang dibebankan atau diakumulasikan oleh perusahaan atas aktivanya sampai dengan tanggal penghitungan nilai buku bersih aktiva tersebut.

Contoh Perhitungan Nilai Buku Bersih

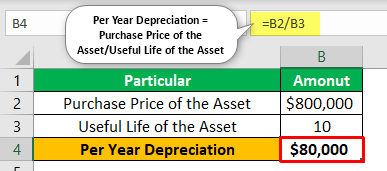

Mari kita asumsikan bahwa perusahaan Jack ltd membeli pabrik dan mesin pada tanggal 1 Januari 2011, senilai $800.000, memiliki masa manfaat 10 tahun. Perusahaan memiliki kebijakan untuk mendepresiasi semua aset setiap tahun dengan menggunakan metode penyusutan garis lurus Metode Penyusutan Garis Lurus Metode Depresiasi Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam selama masa manfaatnya dan biaya perolehan aset tersebut. tersebar merata selama masa manfaat dan fungsionalnya. Baca selengkapnya. Hitung nilai buku bersih aset untuk tahun keuangan yang berakhir pada 1 Desember 2018.

Menjawab

Untuk kasus perusahaan, seperti yang diberikan di atas, harga pembelian aset adalah $800.000 pada tanggal 1 Januari 2011. Masa manfaat aset adalah sepuluh tahun, dan perusahaan memiliki kebijakan untuk mendepresiasi semua aset setiap tahun dengan menggunakan metode penyusutan garis lurus. Jadi, kami menghitung penyusutan, yang akan dibebankan setiap tahun, dengan membagi harga beli aset dengan masa manfaat aset tersebut. Masa manfaat aset adalah perkiraan periode waktu dimana aset tersebut diharapkan dapat berfungsi dan dapat digunakan. digunakan untuk operasi inti perusahaan. Ini berfungsi sebagai input penting untuk menghitung penyusutan aset yang memengaruhi profitabilitas dan nilai tercatat aset.baca lebih lanjut.

Untuk menghitung nilai buku bersih Nilai buku Rumus nilai buku menentukan nilai aset bersih yang dapat diterima oleh pemegang saham biasa jika perusahaan bubar. Perhitungannya dengan cara mengurangkan saham preferen dan total liabilitas dari total aset perseroan. Selanjutnya, akumulasi penyusutan yang dibebankan hingga tahun buku yang berakhir pada 1 Desember 2018, akan dihitung selama 8 tahun.

Jadi, NBV aset pada akhir tahun buku 2018 yang akan dilaporkan di neraca perusahaan menjadi $16.000.

Keuntungan

- NBV perusahaan adalah ukuran keuangan yang paling banyak digunakan saat menilai perusahaan dan diukur untuk semua aset, apakah itu aset berwujud seperti bangunan, pabrik & mesin, atau aset tidak berwujud Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki fisik keberadaan, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba, dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang karena Perusahaan menggunakannya selama lebih dari setahun. baca lebih lanjut seperti merek dagang, hak cipta, dll.

- Pada saat likuidasi perusahaan Likuidasi Perusahaan Likuidasi adalah proses penutupan usaha atau bagian usaha dengan cara menjual asetnya. Jumlah yang direalisasikan ini digunakan untuk melunasi kreditur dan semua kewajiban bisnis lainnya dalam urutan tertentu.Baca lebih lanjut, penilaian perusahaan didasarkan pada NBV asetnya, dan merupakan dasar utama untuk mengukur nilai aset.

- Nilai buku bersih digunakan untuk menghitung berbagai rasio keuangan Menghitung Berbagai Rasio Keuangan Rasio keuangan merupakan indikasi kinerja keuangan suatu perusahaan. Ada beberapa bentuk rasio keuangan yang menunjukkan hasil perusahaan, risiko keuangan, dan efisiensi operasional, seperti rasio likuiditas, rasio perputaran aset, rasio profitabilitas operasi, rasio risiko bisnis, rasio risiko keuangan, rasio stabilitas, dan sebagainya.baca lagi. Rasio-rasio ini, dihitung dengan menggunakan nilai buku bersih suatu aset, membantu mengetahui pengembalian pasar perusahaan dan harga pasar saham.

Kekurangan

- Kerugian utama dari nilai buku bersih perusahaan adalah tidak sama dengan nilai pasar perusahaan karena merupakan biaya aset dikurangi akumulasi penyusutan dan umumnya jauh dari nilai pasar, atau mungkin bisa mendekati. dengan nilai pasar aset tetapi umumnya tidak pernah sama dengan nilai pasar.

- Itu dipertimbangkan saat mengevaluasi pertumbuhan perusahaan. Namun, ini bukan indikator yang tepat untuk mengukur prospek pertumbuhan perusahaan karena nilai bukunya bisa lebih rendah dari potensi pendapatan perusahaan.

- Ada kemungkinan NBV aset tidak dihitung dengan benar karena perhitungan nilai buku sangat kritis karena memerlukan berbagai kepatuhan terhadap hukum dan standar yang berlaku. Jadi menurunkan nilai buku yang sebenarnya terkadang sulit, dan menggunakannya sebagai dasar evaluasi dapat menyebabkan keputusan yang salah.

- Ini berubah selama beberapa waktu. Oleh karena itu, mengandalkan sepenuhnya pada NBV dapat membuat penilaian aset menjadi tidak tepat.

Poin Penting

- NBV aset terus berubah, dan umumnya, dalam kasus aset tetap, terus menurun karena efek depresiasi atau deplesi. Pada akhir masa manfaat aset tetap, NBV aset tetap kira-kira sama dengan nilai sisa.

- Umumnya, perusahaan menilai aset mereka pada biaya atau harga pasar, mana yang lebih rendah Biaya atau Harga Pasar, Mana yang Lebih Rendah Lebih rendah dari biaya atau harga pasar (LCM) adalah cara konservatif di mana persediaan dilaporkan dalam pembukuan. Ini menyatakan bahwa persediaan pada akhir periode pelaporan harus dicatat pada biaya awal atau harga pasar saat ini, mana yang lebih rendah.baca lebih lanjut. Jika harga pasar aset kurang dari biayanya, maka NBV aset harus menjadi harga pasarnya. Dalam hal demikian, penurunan nilai aset Penurunan Nilai Aset Aset yang mengalami penurunan nilai adalah aset di neraca yang nilai tercatatnya di pembukuan melebihi nilai pasar (recoverable amount), dan kerugiannya diakui pada laporan laba rugi perusahaan. Penurunan Aset umumnya ditemukan dalam item Neraca seperti goodwill, aset jangka panjang, inventaris, dan piutang. Baca lebih lanjut dilakukan, yaitu menurunkan nilai buku bersih aset ke harga pasarnya, yang menyebabkan penurunan tiba-tiba pada nilai aset.

- Harga pasar aset berbeda dari NBV-nya kapan saja. Sesuai kebijakan perusahaan, aset disusutkan dengan cepat atau lambat. Misalkan perusahaan mendepresiasi asetnya menggunakan penyusutan yang dipercepatMenggunakan Depresiasi yang DipercepatDepresiasi yang dipercepat adalah cara untuk mendepresiasi aset pada tingkat yang lebih cepat daripada metode garis lurus, menghasilkan biaya penyusutan yang lebih tinggi di tahun-tahun awal masa manfaat aset daripada di tahun-tahun berikutnya. Asumsi bahwa aset lebih produktif di tahun-tahun awal dibandingkan tahun-tahun berikutnya menjadi motivasi utama penggunaan metode ini. baca lebih lanjut, yaitu memungkinkan pengurangan yang lebih tinggi pada tahun-tahun awal aset dibandingkan pada tahun-tahun awal. Dalam hal ini, nilai buku bersih aset akan lebih kecil dari nilai pasarnya.

Kesimpulan

Nilai buku bersih adalah biaya perolehan aset saat aset dibeli, termasuk harga beli aset ditambah semua biaya yang dikeluarkan untuk membuat aset siap pakai, dikurangi akumulasi penyusutan atau kerugian penurunan nilai. Ini dianggap sebagai ukuran keuangan yang paling banyak digunakan untuk penilaian perusahaan, dan nilai netbook dalam banyak kasus berbeda dari nilai pasar aset.

Ini adalah dasar pelaporan angka-angka pada neraca perusahaan Neraca Perusahaan Neraca Perusahaan adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu . Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya. Namun, investor terutama mengacu pada angka nilai netbook ini hanya untuk menganalisis potensi pertumbuhan. Oleh karena itu, perusahaan harus fokus pada perhitungan yang benar dari angka-angka tersebut sebelum melaporkannya dalam laporan keuanganLaporan keuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Apa itu Nilai NetBook & Artinya. Berikut kita bahas rumus menghitung contoh nilai netbook beserta kelebihan dan kekurangannya. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Nilai Buku Utang

- Nilai Buku Ekuitas

- Menghitung Nilai Buku Aset

- Formula Nilai Buku per Saham