Definisi Buku Besar Umum

Buku besar adalah catatan akuntansi yang mengumpulkan setiap transaksi keuangan perusahaan untuk memberikan entri yang akurat untuk laporan keuangan. Pembukuan double-entry membutuhkan neraca untuk memastikan bahwa jumlah sisi debetnya sama dengan total sisi kredit. Buku besar membantu untuk mencapai tujuan ini dengan menyusun entri jurnal dan memungkinkan perhitungan akuntansi.

Takeaway kunci

- Buku besar mencatat, dan menyeimbangkan semua transaksi yang memengaruhi neraca dan laporan laba rugi organisasi.

- Langkah-langkah akuntansi dimulai dengan mencatat transaksi keuangan dalam jurnal umumJurnal UmumJurnal Umum adalah buku catatan yang menyimpan catatan awal setiap transaksi sebelum diposting ke akun yang bersangkutan seperti Jurnal Penjualan, Jurnal Pembelian, & Jurnal Kas dll. read more. Setelah itu, entri jurnal dibawa ke buku besar yang menyeimbangkan akun-akun terpisah seperti kas, gaji untuk neraca saldo. Neraca dan laporan laba rugi disusun dengan menggunakan neraca saldo.

- Buku besar memungkinkan penyeimbangan saldo debit dan kredit semua akun menggunakan pengurangan dan penambahan. Ini membantu dalam menghitung berapa banyak aset, kewajiban atau sumber pendapatan, dll. Yang tersisa dengan organisasi pada akhir tahun akuntansi. Dengan menggunakan perhitungan ini, neraca organisasi Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca lebih lanjut tetap bebas dari kesalahan akuntansi.

- Sebelumnya, akuntan membuat buku besar manual yang membebani. Selama bertahun-tahun, aplikasi komputer telah mengkomputerisasikan proses untuk menghemat waktu dan meminimalkan kesalahan.

Bagaimana Cara Kerja Buku Besar Umum?

Mempersiapkan buku besar merupakan langkah penting dalam proses akuntansiProses AkuntansiProses akuntansi adalah rangkaian langkah-langkah yang diikuti oleh entitas bisnis untuk mencatat transaksi keuangan bisnis, yang meliputi langkah-langkah untuk mengumpulkan, mengidentifikasi, mengklasifikasikan, meringkas, dan mencatat transaksi bisnis dalam pembukuan perusahaan sehingga laporan keuangan entitas dapat disusun dan keuntungan serta posisi keuangan bisnis dapat diketahui secara berkala.baca lebih lanjut. Suatu organisasi pada awalnya mencatat setiap transaksi keuangan dalam jurnal umum, di mana entri disebut entri jurnal. Langkah selanjutnya melibatkan mengklasifikasikan entri jurnal sebagai akun terpisah dalam buku besar umum.

Akibatnya, akan ada akun kas, akun gaji, akun hutang, dll. Setelah itu, jumlah debit atau kredit yang relevan akan dicatat di buku besar akun. Kemudian, nilai debit dan kredit akan menjalani perhitungan lebih lanjut untuk sampai pada saldo akhir dari berbagai akun.

Penyeimbangan buku besar membantu menghitung berapa banyak aset, kewajiban, kewajiban, kewajiban, kewajiban adalah kewajiban keuangan sebagai akibat dari peristiwa masa lalu yang mengikat secara hukum. Penyelesaian liabilitas memerlukan arus keluar sumber daya ekonomi, sebagian besar uang, dan ini ditunjukkan dalam neraca perusahaan. Baca lebih lanjut atau sumber pendapatan, dll., ditinggalkan di organisasi pada akhir tahun pembukuan. Dengan menggunakan perhitungan ini, suatu organisasi menyiapkan laporan keuangannya.

Buku Besar dan Laporan Keuangan

Setelah entri buku besar, saldo semua akun buku besar dibawa ke neraca saldo. Saldo percobaan Neraca Saldo Percobaan adalah laporan akuntansi di mana saldo akhir dari buku besar yang berbeda disajikan ke dalam kolom debit / kredit sesuai saldo mereka di mana jumlah debit tercantum pada kolom debit, dan jumlah kredit tercantum pada kolom kredit . Jumlah keduanya harus sama.Baca selanjutnya adalah lembar kerja dengan kolom debit dan kredit yang sesuai dengan aturan double-entryDouble-entrySistem akuntansi double-entry mengacu pada efek ganda dari setiap entri jurnal. Ini didasarkan pada aspek ganda yaitu Debit dan Kredit dan prinsip ini menyatakan bahwa untuk setiap debit, harus ada kredit yang sama dan berlawanan. Baca lebih lanjut pembukuan atau aspek ganda akuntansi Aspek Ganda Akuntansi Konsep aspek ganda menyatakan bahwa karena setiap transaksi memiliki efek ganda, catatan akuntansi harus mencerminkan hal yang sama untuk menunjukkan pergerakan dana yang akurat. Misalnya, pembeli membayar tunai sebagai imbalan atas barang yang dibeli sementara penjual mendapatkan uang tunai untuk barang yang dijual. Ini membuat transaksi menjadi ganda, memengaruhi dua akun secara bersamaan, dan karenanya harus didaftarkan juga.baca lebih lanjut.

Sesuai pembukuanPembukuanPembukuan adalah dokumentasi sehari-hari dari transaksi keuangan perusahaan. Transaksi ini mencakup pembelian, penjualan, tanda terima, dan pembayaran. Baca lebih lanjut peraturan, setiap transaksi keuangan memengaruhi dua akun, menyebabkan keduanya memperoleh atau kehilangan sesuatu dengan jumlah yang sama. Barang yang dibeli dengan uang tunai akan menyebabkan barang didebit sebagai aset sementara uang tunai dikreditkan untuk membiayai pembelian.

Saldo percobaan Neraca Percobaan Saldo percobaan adalah laporan akuntansi di mana saldo akhir dari buku besar yang berbeda disajikan ke dalam kolom debit / kredit sesuai saldo mereka di mana jumlah debit tercantum pada kolom debit, dan jumlah kredit tercantum pada kolom kredit. Total keduanya harus sama.baca lebih lanjut memegang saldo semua akun buku besar. Jika pembukuan dan akuntansi dilakukan dengan benar, jumlah debitDebitDebit neraca saldo mewakili peningkatan pengeluaran perusahaan atau penurunan pendapatannya. baca lebih lanjut sisi dan sisi kredit akan cocok. Jika tidak, ini merupakan indikasi ketidaksesuaian atau kesalahan dan akan membutuhkan perbaikan.

Hanya setelah saldo cocok, akun akan dipertimbangkan untuk perhitungan kerugian atau keuntungan menggunakan biaya dan pendapatan dalam laporan laba rugi. Juga, aset, kewajiban, ekuitas pemilik, biaya, dan jumlah pendapatan akan dibawa ke neraca. Saldo debet Saldo Debet Dalam Buku Besar, ketika total entri kredit kurang dari jumlah total entri debet, ini mengacu pada saldo debet. Saldo debit adalah jumlah bersih yang sering dihitung sebagai debit dikurangi kredit di Buku Besar setelah mencatat setiap transaksi.Baca lebih lanjut dan saldo kredit harus sesuai dengan aturan akuntansi Aturan Akuntansi Aturan akuntansi adalah pedoman yang harus diikuti untuk mendaftarkan transaksi harian di buku entitas melalui ganda -sistem masuk Di sini, setiap transaksi harus memiliki minimal 2 akun (jumlah yang sama), dengan satu didebit & yang lainnya dikredit. baca lebih lanjut mensyaratkan total sisi aset sama dengan jumlah semua entri sisi kredit karena aset = liabilitas + ekuitas pemilik.

Format Buku Besar Umum

Format atau templat buku besar umum biasanya mencakup perincian berikut –

- Rekening – Di kolom ini, kita perlu menyebutkan akun yang buku besarnya kita buat, misalnya akun kas.

- Nomor akun dan nomor halaman – Entri yang relevan harus dimasukkan di sini untuk mendukung kompilasi yang mudah.

- Date – Berisi tanggal transaksi.

- Deskripsi – Menjelaskan rincian transaksi.

- Jumlah Debit – Semua entri debit akun harus dicatat di kolom ini.

- Jumlah Kredit – Semua entri kredit akun harus dicatat di kolom ini.

Contoh General Ledger Accounting

Contoh 1

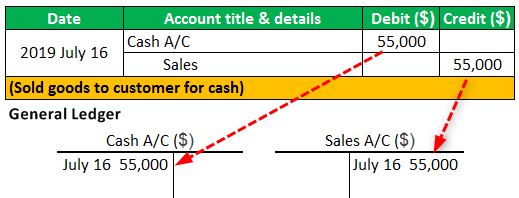

Pada 16 Juli 2019, perusahaan AS menjual barang kepada pelanggan dengan uang tunai $55.000.

Berikut adalah jurnal transaksinya. Kami juga telah menyediakan dua buku besar akun di mana entri jurnal akan diposting.

Contoh #2

Pada tanggal 1 Januari, sebuah perusahaan menerima $10.000 dari seorang debiturDebiturDebitur adalah seorang peminjam yang bertanggung jawab untuk membayar jumlah tertentu kepada pemasok kredit seperti bank, perusahaan kartu kredit atau pemasok barang. Peminjam dapat berupa individu seperti pencari pinjaman rumah atau badan hukum yang meminjam dana untuk ekspansi bisnis. Baca selengkapnya. Pada tanggal 9 Januari, perusahaan membeli beberapa barang dengan uang tunai $4000. Juga, bisnis membayar sewa $1000 pada tanggal 11 Januari. Siapkan buku besar untuk ketiga akun tersebut.

Larutan

- Menerima uang tunai dari debitur akan menambah saldo kas, yang akan menjadi entri debit. Pembayaran tunai untuk sewa dan barang akan menjadi entri kredit karena saldo kas akan turun.

- Debitur akan dikreditkan sebagai pemberi uang tunai.

- Barang yang menjadi aset akan didebit setelah pembelian.

- Sewa sebagai biaya akan didebet.

- Setelah mengurangkan saldo kredit dari debit, bisnis akan memiliki saldo debit sebesar $5.000 tunai.

- Debitur, barang, dan sewa tidak memiliki penyesuaian karena merupakan entri tunggal.

- Saldo setelah penyesuaian akan dibawa ke sisi kredit atau debit masing-masing neraca percobaan.

- Penyesuaian saldo dalam buku besar biasanya terjadi pada akhir tahun akuntansi. Beberapa perusahaan juga memilih penyesuaian bulanan.

Rekening Tunai

|

Tanggal 2020 |

Keterangan |

referensi |

Debit (Jumlah dalam $) |

Kredit (Jumlah dalam $) |

|

1 Jan |

Pengutang |

|

10.000 |

|

|

9 Jan |

Barang Dibeli |

|

4.000 |

|

|

11 Jan |

Menyewa |

1.000 |

||

|

Total |

5.000 |

Rekening debitur

|

Tanggal 2020 |

Keterangan |

referensi |

Debit (Jumlah dalam $) |

Kredit (Jumlah dalam $) |

|

1 Jan |

Pengutang |

|

10.000 |

|

|

Total |

10.000 |

Akun Barang

|

Tanggal 2020 |

Keterangan |

referensi |

Debit (Jumlah dalam $) |

Kredit (Jumlah dalam $) |

|

9 Jan |

Uang tunai |

|

4.000 |

|

|

Total |

4.000 |

Sewa Akun

|

Tanggal 2020 |

Keterangan |

referensi |

Debit (Jumlah dalam $) |

Kredit (Jumlah dalam $) |

|

11 Jan |

Uang tunai |

|

1.000 |

|

|

Total |

1.000 |

Fungsi

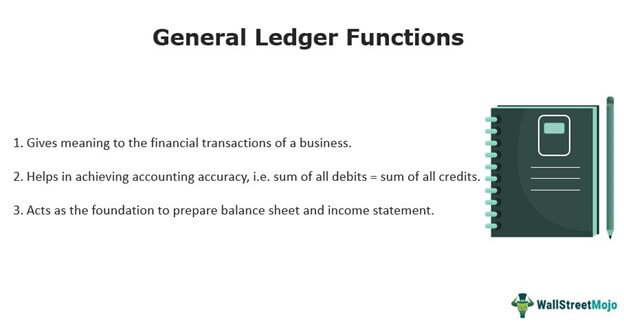

Buku besar umum memenuhi banyak fungsi yang tercantum di bawah ini –

- Seseorang tidak dapat membayangkan neraca saldo yang seimbang tanpa persiapan buku besar yang tepat.

- Kami tidak dapat menyiapkan laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut seperti akun perdagangan, laba rugi dan neraca jika kita tidak mengikuti sistem akuntansi buku besar.

- Ini membantu mendapatkan perincian terperinci dari transaksi keuangan harian yang terjadi dalam bisnis, yang dapat digunakan untuk berbagai jenis analisis statistik. Untuk pengambilan keputusan keuangan, kompilasi semacam itu sangat penting.

- Buku besar dalam akuntansi membantu menjaga jejak audit lengkap secara berurutan dan logis. Selain itu, mereka memastikan kepatuhan terhadap norma akuntansi standar. Hal ini membantu dalam audit internal dan eksternalAudit EksternalAudit Eksternal didefinisikan sebagai audit atas catatan keuangan perusahaan dimana auditor independen melakukan tugas memeriksa keabsahan catatan keuangan perusahaan dengan cermat untuk mengetahui apakah ada salah saji dalam laporan keuangan perusahaan. catatan karena penipuan, kesalahan atau penggelapan dan kemudian melaporkannya kepada pemangku kepentingan perusahaan.baca lebih lanjut kepatuhan.

- Penjualan, pembelian barang, pendapatanPendapatanPendapatan adalah jumlah uang yang dapat diperoleh bisnis dalam kegiatan bisnis normalnya dengan menjual barang dan jasanya. Dalam kasus pemerintah federal, ini mengacu pada jumlah total pendapatan yang dihasilkan dari pajak, yang tetap tidak tersaring dari pengurangan apa pun. Baca lebih lanjut, pengeluaranPengeluaranPengeluaran adalah biaya yang dikeluarkan untuk menyelesaikan transaksi apa pun oleh suatu organisasi, yang menghasilkan penciptaan pendapatan aset, perubahan liabilitas, atau peningkatan modal.baca lebih lanjut, pergerakan saham, dan profitabilitasProfitabilitasProfitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan laba di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan. Baca lebih lanjut dari tahun yang berbeda dapat dibandingkan untuk analisis tren. Membandingkan laporan selama bertahun-tahun dapat mengukur status bisnis saat ini untuk mencapai langkah-langkah perbaikan untuk efisiensi.

- Kita dapat dengan mudah memastikan kredit perdaganganKredit perdaganganIstilah “kredit perdagangan” mengacu pada kredit yang diberikan oleh pemasok kepada pembeli barang atau jasa. Hal ini memungkinkan untuk membeli barang atau jasa dari pemasok secara kredit daripada membayar tunai di muka. Baca lebih lanjut dan jumlah piutang dari debitur kami dan siapkan analisis untuk membuat perubahan yang diperlukan dalam pembukuan akuntansi.

- Sebelumnya, akuntan membuat buku besar manual yang membebani. Selama bertahun-tahun, aplikasi komputer telah mengkomputerisasikan proses untuk menghemat waktu dan meminimalkan kesalahan.

Buku Besar Vs Jurnal Umum

Seperti dibahas sebelumnya, entri keuangan pertama kali dicatat dalam jurnal umum. Misalnya barang yang dibeli dengan uang tunai akan dicatat dalam jurnal umum sebagai jurnal. Entri jurnal akan mendebet barang sebagai aset dan mengkredit kas karena akan keluar atau dikurangi untuk membeli barang.

Setelah entri jurnal, jumlah debet dan kredit akan dibawa ke akun buku besar masing-masing kas dan barang. Di sini entri akan diseimbangkan untuk dibawa ke laporan keuangan.

Dengan demikian, jurnal dan buku besar sama-sama memiliki peran paling penting dalam proses akuntansi untuk memastikan tidak ada transaksi yang terlewatkan. Untuk perincian apa pun tentang transaksi, kebingungan, atau perbaikan, akuntan mengacu pada dua buku akun ini.

FAQ

Apa itu buku besar?

Buku besar mencatat dan memproses data keuangan perusahaan, yang diambil dari jurnal umum. Ini membantu dalam pembuatan laporan laba rugi dan neraca yang akurat sesuai norma akuntansi standar.

Apa empat bagian dalam Buku Besar Umum?

Buku besar umum memiliki kolom tanggal, deskripsi, debit dan jumlah kredit. Deskripsi dapat berupa entri beban, pendapatan, liabilitas, aset, atau ekuitas.

Apa itu buku besar beserta contohnya?

Ada banyak contoh buku besar karena mencatat setiap transaksi keuangan suatu perusahaan. Rekening furnitur, rekening gaji, rekening debitur, ekuitas pemilik, dll., adalah beberapa contohnya. Di bawah ini adalah salah satu contohnya.

Rekening Barang

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk apa itu buku besar. Berikut kami bahas jenis-jenis General Ledger beserta contoh-contoh praktis, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Bentuk Lengkap GL

- Buku Besar Hutang Usaha

- Buku Besar vs Neraca Saldo

- Buku Besar di Akuntansi