Apa itu Bank Run?

Run bank terjadi ketika bank atau lembaga keuangan lainnya kehabisan dana karena deposan menarik semua uang mereka karena takut kehilangannya. Investor melakukannya jika mereka mengetahui tentang perjuangan bank untuk tetap bertahan di pasar dan kemungkinan mereka yang semakin besar untuk bangkrut.

Bank hanya menyimpan sejumlah kecil uang tunai karena alasan keamanan. Jadi, mereka tidak memiliki cukup uang nyata untuk memenuhi permintaan penarikan. Akibatnya, ketika lebih banyak orang meminta penarikan dari rekening mereka, bank kehabisan dana dan berisiko gagal bayar atau bangkrut. Bank dapat mencegahnya dengan menawarkan pinjaman, menjual aset, dan membatasi penarikan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Bank Run (wallstreetmojo.com)

Takeaway kunci

- Arti bank run menggambarkan situasi ketika bank atau lembaga keuangan kehabisan dana karena deposan menarik semua uang mereka karena takut kehilangannya.

- Konsumen melakukannya setelah mengetahui tentang perjuangan bank untuk tetap bertahan di pasar karena cadangan kas yang sangat kecil dan peluang mereka yang tinggi untuk bangkrut.

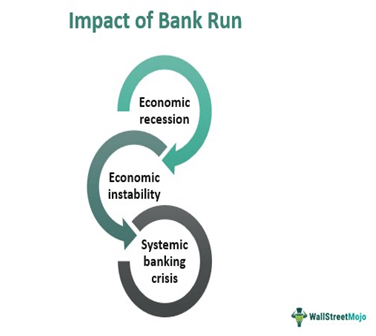

- Ketika banyak bank menghadapi masalah yang sama secara bersamaan, kepanikan muncul, yang berpuncak pada penurunan ekonomi, ketidakstabilan ekonomi, dan krisis perbankan sistemik.

- Hal ini dapat dihindari dengan bank memberikan pinjaman, menjual aset, membatasi penarikan, dan meminjam lebih banyak modal dari lembaga keuangan lainnya.

Bank Run Dijelaskan

Run bank telah menjadi kejadian umum baik di masa lalu dan sekarang. Apakah itu menjalankan bank Northern Rock Inggris atau bank ICICI India dalam menjalankan, pelanggan telah membuktikan bagaimana mereka dapat membuat atau menghancurkan lembaga keuangan Lembaga Keuangan Lembaga keuangan mengacu pada organisasi yang menyediakan layanan bisnis dan produk yang berkaitan dengan transaksi keuangan atau moneter untuk klien mereka . Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. baca lebih lanjut tentang masalah keamanan. Bank terus berjalan dengan lancar selama nasabahnya merasa aman. Permainan secara bertahap berakhir begitu orang mempertanyakan perbankan atau lembaga keuangan. Sentimen negatif investor ini mempengaruhi deposan, mengakibatkan lebih banyak penarikan dan kegagalan bank.

Orang menaruh uang ekstra mereka di bank untuk memastikan bahwa mereka memiliki sejumlah uang yang disimpan ketika mereka membutuhkannya. Lembaga keuangan menggunakan simpanan ini untuk menawarkan pinjaman dan hipotek kepada peminjam.

Investor merasa tidak aman jika mereka tidak yakin dengan stabilitas entitas yang mereka percayakan dengan uang mereka. Akibatnya, mereka dengan cepat mulai menarik dana yang disimpan karena takut. Mereka menyimpan uang tunai atau menyimpannya di bank lain atau menginvestasikannya dalam sekuritas atau logam mulia. Ketika beberapa konsumen meminta penarikan, hal itu berdampak kecil pada institusi. Namun, jika banyak nasabah yang meminta dananya secara bersamaan, bank akan dirugikan.

Apa Penyebab Bank Lari?

Salah satu faktor utama yang berkontribusi pada bank run adalah penyebaran rasa takut kehilangan uang tunai yang mereka setorkan. Itu membuat pelanggan segera bertindak bahkan tanpa memverifikasi berita.

Perbankan cadangan fraksional Perbankan Cadangan Fraksional Perbankan cadangan fraksional mengacu pada sistem di mana bank diwajibkan untuk menyimpan sebagian kecil dari simpanan klien dalam cadangannya.Baca lebih lanjut mengharuskan bank hanya menyimpan sebagian dari uang yang disimpan di tempat. Akibatnya, ketika banyak konsumen menarik dananya secara bersamaan, mereka kehilangan uang fisik yang tersedia. Ini mengarah pada kekurangan kas yang signifikan, yang mendorong bank ke dalam kebangkrutanKebangkrutanKebangkrutan adalah ketika perusahaan gagal memenuhi kewajiban keuangannya seperti pembayaran hutang atau ketidakmampuan untuk melunasi kewajiban lancar. Kesulitan keuangan seperti itu biasanya terjadi ketika entitas mengalami kerugian atau tidak dapat menghasilkan arus kas yang cukup.baca lebih lanjut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Bank Run (wallstreetmojo.com)

Ketika banyak bank menghadapi situasi yang sama secara bersamaan, kepanikan bank terjadi kemudian, mengakibatkan resesi ekonomi Resesi Ekonomi Resesi ekonomi didefinisikan sebagai fase di mana kegiatan ekonomi suatu negara menjadi stagnan, yang menyebabkan gangguan dalam siklus bisnis dan memengaruhi keseimbangan permintaan-penawaran secara keseluruhan . baca lebih lanjut, ketidakstabilan ekonomi, dan krisis perbankan sistemik.

Bagaimana Mencegah Bank Run?

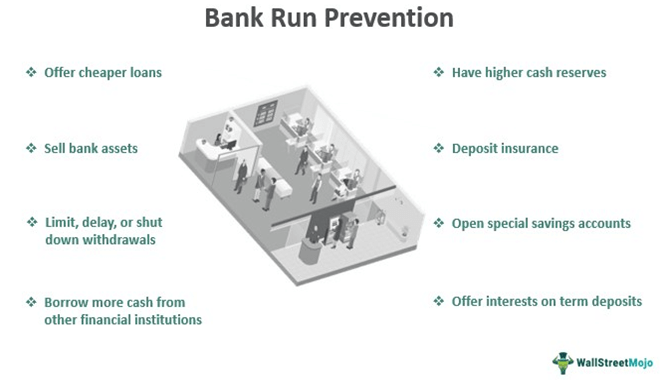

Beberapa praktik umum yang diadopsi oleh bank dan lembaga keuangan untuk mencegah bank runs adalah sebagai berikut:

- Menjual aset untuk meningkatkan ketersediaan kas di dalam fasilitas

- Memaksakan batasan penarikan atau melarang penarikan seluruhnya

- Meminjam lebih banyak uang dari bank lain, lembaga keuangan, atau bank sentral

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Bank Run (wallstreetmojo.com)

Selain itu, pemerintah dapat turun tangan untuk mencegah bank gagal bayar dengan berbagai cara, seperti:

- Menetapkan persyaratan cadangan kas yang lebih tinggi Persyaratan Cadangan KasReserve Requirement adalah jumlah minimum kas cair dalam proporsi total simpanan yang wajib disimpan baik di bank maupun disimpan di bank sentral, sedemikian rupa sehingga bank tidak dapat mengaksesnya untuk setiap bisnis atau kegiatan ekonomi.baca lebih lanjut

- Menabung dari bank

- Melaksanakan pengawasan dan pengaturan

- Memperkenalkan skema asuransi simpanan

Sejarah Bank Run

Banyak peristiwa dalam sejarah mengungkapkan bahwa bank terpaksa berhenti beroperasi karena ketidakamanan konsumen, misalnya:

Depresi Hebat Tahun 1929

Depresi HebatDepresi HebatDepresi Hebat mengacu pada krisis keuangan yang berlangsung lama dalam sejarah dunia modern. Itu dimulai di Amerika Serikat pada 29 Oktober 1929, dengan Keruntuhan Wall Street dan berlangsung hingga 1939. Baca lebih lanjut dimulai dengan kehancuran pasar saham Amerika Serikat pada Oktober 1929 karena terlalu percaya diri bank dan investor. Setelah periode keuangan paling stabil tahun 1920-an, bank mulai memberikan kredit bankKredit BankKredit Bank biasanya disebut sebagai pinjaman yang diberikan untuk kebutuhan bisnis atau kebutuhan pribadi kepada pelanggannya, dengan atau tanpa jaminan atau agunan, dengan harapan mendapatkan bunga secara berkala atas jumlah pinjaman. Jumlah pokok dikembalikan pada akhir masa pinjaman, sepatutnya disepakati, dan disebutkan dalam perjanjian pinjaman.baca lebih lanjut tanpa kriteria yang ketat. Mereka menawarkan pinjaman bahkan kepada mereka yang memiliki skor kredit buruk. Masyarakat umum mulai meminjam uang dari bank dan membelanjakan saham tanpa batas karena pertumbuhan ekonomi Pertumbuhan ekonomi Pertumbuhan ekonomi mengacu pada peningkatan produksi agregat dan nilai pasar komoditas ekonomi dan jasa dalam ekonomi selama periode tertentu. Baca lebih lanjut di seluruh dunia.

Pada saat yang sama, produktivitas industri mulai merosot, mengakibatkan hilangnya pekerjaan. Akibatnya, deposan menarik uang mereka dari bank dan menyimpan uang tunai aktual, yang mengakibatkan penurunan investasi dan pengeluaran konsumen. Semua ini mengakibatkan ketakutan di kalangan bank dan masyarakat umum. Akhirnya, bank melikuidasi utangDebtsDebt adalah praktik meminjam barang berwujud, terutama uang oleh individu, bisnis, atau pemerintah, dari orang lain, lembaga keuangan, atau negara.baca lebih lanjut dan jual aset untuk mengakomodasi permintaan penarikan.

Overproduksi Pertanian

Skenario ini secara signifikan memengaruhi harga saham, menyebabkan pasar keuangan ASPasar KeuanganIstilah “pasar keuangan” mengacu pada pasar tempat berlangsungnya aktivitas seperti pembuatan dan perdagangan berbagai aset keuangan seperti obligasi, saham, komoditas, mata uang, dan derivatif. Ini menyediakan platform bagi penjual dan pembeli untuk berinteraksi dan berdagang dengan harga yang ditentukan oleh kekuatan pasar. Baca lebih lanjut untuk melambat dan jatuh. Akibatnya, GDPGDPGDP atau Produk Domestik Bruto mengacu pada pengukuran moneter dari keseluruhan nilai pasar dari output akhir yang diproduksi di suatu negara selama suatu periode. Baca lebih lanjut anjlok, dan ekonomi ASEkonomiEkonomi terdiri dari individu, entitas komersial, dan pemerintah yang terlibat dalam produksi, distribusi, pertukaran, dan konsumsi produk dan jasa dalam masyarakat.baca lebih lanjut hancur. Takut akan default bank, publik mulai menarik uang tunai mereka, mengakibatkan bank run pada tahun 1929.

Asuransi Simpanan

Federal Deposit Insurance Corporation (FDIC) muncul pada tahun 1933 setelah insiden ini. Tujuannya adalah untuk melacak, mengontrol, dan mengamankan uang publik melalui asuransi simpanan. Selain itu, ia membantu bank-bank komersial dalam menghadapi krisis uang sambil menjaga kepercayaan publik terhadap sistem perbankan.

Skema asuransi simpanan melindungi uang hasil jerih payah para deposan, membantu mereka mempercayai entitas setelah Depresi Hebat. Jika terjadi kegagalan bank, FDIC mengalihkan simpanan di rekening tabungan ke bank lain atau melelang aset bank untuk memastikan uang fisik pelanggan dapat dikembalikan.

Contoh Bank Run

Mari kita pahami konsepnya lebih baik dengan contoh bank run berikut ini :

Contoh 1

Stella mengetahui bahwa Bank A, tempat dia memelihara rekening tabungan, memberikan pinjaman kepada orang-orang dengan skor kredit buruk. Dari kepanikan yang tercipta, dia memperhatikan bahwa banyak pelanggan menarik simpanan mereka dan memindahkannya ke organisasi keuangan lain. Tetapi Stella menyadari bagaimana Federal Reserve telah mengamankan dana konsumennya melalui rencana asuransi.

Akibatnya, dia tidak bergerak meskipun mendengar betapa tidak stabilnya banknya setiap hari. Selain itu, dia memastikan bahwa orang-orang yang dia kenal mengetahui langkah-langkah perlindungan pemerintah terhadap simpanan bank.

Contoh #2

Selain Depresi Hebat tahun 1929, bank run 2008 adalah bencana keuangan dunia lainnya. Itu adalah crash pasar sahamStock Market CrashA crash pasar saham terjadi ketika harga saham di semua sektor mulai turun dengan cepat. Ini seringkali merupakan hasil dari faktor global seperti perang, penipuan, atau runtuhnya industri tertentu. Dalam kehancuran seperti itu, kepanikan bertindak sebagai katalis. Baca lebih lanjut tahun 2008, yang mengingatkan pada Depresi Hebat.

Bank mulai memberikan pinjaman rumah kepada orang-orang dengan kredit buruk dan ketidakmampuan untuk membayar kembali selama periode ini. Krisis ekonomi tahun 2008 ini mengakibatkan gelembung perumahan Gelembung Perumahan Gelembung perumahan adalah durasi di mana harga rumah dan properti real estat lainnya meningkat secara dramatis di tingkat lokal atau global. Harga dapat terus tumbuh kapan saja sampai pasokan akhirnya menyusul. Tren ini dapat berakhir dengan penurunan harga rumah secara tiba-tiba, yang menyebabkan gelembung pecah. Baca lebih lanjut, yang cukup sebanding dengan gelembung aset tahun 1929.

Pertanyaan yang Sering Diajukan (FAQ)

Apa yang dimaksud dengan bank run?

Istilah “bank run” mengacu pada keadaan di mana bank kehabisan dana karena deposan menarik semua uang mereka karena takut kehilangannya. Ketika banyak pelanggan menarik jumlah yang sama secara bersamaan, bank, yang hanya menyimpan sebagian kecil dari total jumlah yang disimpan di tempat, mulai kehilangan uang fisik mereka yang dapat diakses. Ini menyebabkan hilangnya uang tunai secara signifikan, membuat bank berisiko bangkrut.

Apakah bank run mungkin hari ini?

Tidak, pendirian Federal Deposit Insurance Corporation (FDIC) pada tahun 1933 dan langkah-langkah pengaturan lainnya setelah Depresi Hebat memastikan keamanan simpanan bank. Ini memperkenalkan skema asuransi bagi bank untuk melindungi uang hasil jerih payah klien mereka. Dalam kegagalan bank, FDIC mentransfer simpanan rekening tabungan ke bank lain atau melelang aset bank untuk memastikan bahwa uang berwujud pelanggan dipulihkan.

Tindakan apa yang diambil bank untuk mengambil kendali atas bank runs?

Berikut adalah daftar cara yang digunakan bank untuk mencegah situasi seperti ini:

– Memperpanjang waktu penarikan atau menghentikan proses – Menetapkan persyaratan cadangan kas – Mengasuransikan simpanan – Meminjam uang dari lembaga keuangan lain – Membuka

rekening tabungan khusus untuk menukar kertas uang dengan kepemilikan konsumen dengan tingkat bunga tetap– Menawarkan bunga pada deposito berjangka

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Bank Run dan definisinya. Berikut kami jelaskan cara kerja bank run, sejarahnya, penyebab, pencegahan, dan contohnya. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Tes Stres Bank

- Buka Perbankan

- Perbankan Cabang