Contoh Ekuitas Pemegang Saham

Ekuitas adalah segala sesuatu yang diinvestasikan di perusahaan oleh pemiliknya atau jumlah total aset dikurangi jumlah total kewajiban perusahaan. Misalnya, Saham biasa, tambahan modal disetor, saham preferen, laba ditahan, dan akumulasi penghasilan komprehensif lain.

Contoh ekuitas pemegang saham yang paling umum adalah sebagai berikut –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Ekuitas Contoh (wallstreetmojo.com)

- Saham Biasa Saham Biasa Saham biasa adalah jumlah saham perusahaan dan ditemukan di neraca. Ini dihitung dengan mengurangkan laba ditahan dari total ekuitas.Baca selengkapnya – Saham biasa mewakili jumlah total saham dikalikan dengan nilai nominalnya.

- Saham Preferen Saham preferenSaham preferen adalah saham yang mendapat prioritas dalam menerima dividen dibandingkan dengan saham biasa. Tingkat dividen dapat diperbaiki atau mengambang tergantung pada ketentuan masalah. Juga, pemegang saham preferen umumnya tidak menikmati hak suara. Namun, klaim mereka dilepaskan sebelum saham pemegang saham biasa pada saat likuidasi. Baca selengkapnya – Saham preferen mirip dengan saham biasa. Namun, mereka mendapat prioritas dalam pembayaran dividen.

- Tambahan Modal Disetor Tambahan Modal Disetor Tambahan modal disetor atau surplus modal adalah kelebihan jumlah yang diterima perusahaan di atas nilai nominal saham dari investor selama IPO. Ini adalah keuntungan yang didapat perusahaan saat pertama kali menerbitkan saham di pasar terbuka.baca lebih lanjut – Ini adalah jumlah di atas nilai nominal yang disumbangkan oleh pemegang saham

- Saham PerbendaharaanSaham PerbendaharaanSaham Perbendaharaan adalah saham yang dibeli kembali oleh Perusahaan penerbit dari pemegang saham saat ini yang tetap tidak pensiun. Selain itu, tidak diperhitungkan saat menghitung Laba Per Saham atau dividen Perusahaan. baca lebih lanjut – Saham treasury yang diperoleh kembali perusahaan dari pemegang saham;

- Akumulasi Penghasilan / Kerugian Komprehensif Lain- Ini termasuk keuntungan dan kerugian yang dikeluarkan dari laporan laba rugi dan dilaporkan di bawah laba bersih.

- Laba Ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau pembagian lainnya kepada investor perusahaan. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut – Bagian dari pendapatan yang ditahan di perusahaan untuk diinvestasikan dalam bisnis.

Kami mewakili Formula Ekuitas sebagai:

Ekuitas = Total Aset – Total Kewajiban

Dalam kasus korporasi, kami menyebut nilai ekuitas sebagai ekuitas pemegang saham atau ekuitas pemegang saham. Untuk kepemilikan, itu dikenal sebagai ekuitas pemilik.

Mari kita lihat contoh perhitungan Ekuitas Pemegang Saham Ekuitas Pemegang Saham Ekuitas pemegang saham adalah hak sisa pemegang saham di perusahaan dan dihitung sebagai selisih antara Aset dan Kewajiban. Pernyataan Ekuitas Pemegang Saham pada neraca merinci perubahan nilai ekuitas pemegang saham dari awal hingga akhir periode akuntansi.baca lebih lanjut.

4 Contoh Perhitungan Ekuitas Pemegang Saham Teratas

Mari kita lihat beberapa contoh praktis ekuitas pemegang saham untuk memahaminya dengan lebih baik.

Contoh 1

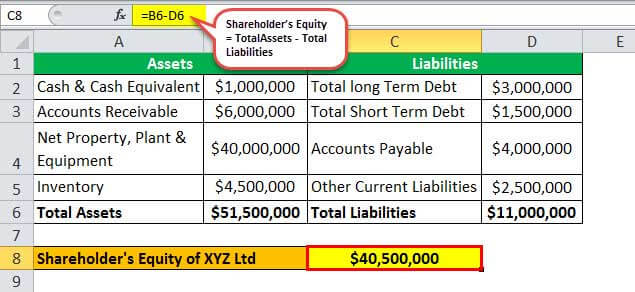

XYZ Ltd merupakan perusahaan yang bergerak di bidang industri manufaktur cat. Baru-baru ini laporan tahunanLaporan TahunanLaporan tahunan adalah dokumen yang diterbitkan perusahaan untuk pemangku kepentingan internal dan eksternal untuk menggambarkan kinerja perusahaan, informasi keuangan, dan pengungkapan terkait dengan operasinya. Seiring waktu, laporan ini telah menjadi persyaratan hukum dan peraturan.baca lebih lanjut untuk tahun yang berakhir pada 31 Desember 2018, diterbitkan. Diberikan di bawah ini adalah beberapa kutipan dari neraca. Berdasarkan informasi keuangan berikut, tentukan ekuitas pemegang saham XYZ Ltd pada tanggal 31 Desember 2018.

Diberikan, Total Aset = Kas & Setara kas + Piutang usaha Piutang usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut + Properti bersih, pabrik & peralatan + Inventaris

= $1.000.000 + $6.000.000 + $40.000.000 + $4.500.000

Total Aset = $51.500.000

Sekali lagi, Total kewajiban = Total hutang jangka panjangTotal Hutang Jangka Panjang Hutang jangka panjang adalah hutang yang diambil oleh perusahaan yang jatuh tempo atau harus dibayar setelah satu tahun pada tanggal neraca. Dicatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar.baca lebih lanjut + Total hutang jangka pendek + Hutang usaha Hutang Usaha Hutang usaha adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan . Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi.baca lebih lanjut + Kewajiban lancar lainnya

= $3.000.000 + $1.500.000 + $4.000.000 + 2.500.000

Total kewajiban = $11.000.000

Oleh karena itu, ekuitas pemegang saham XYZ Ltd dapat dihitung menggunakan rumus di bawah ini sebagai,

= $51.500.000 – $11.000.000

Ekuitas Pemegang Saham XYZ Ltd = $40.500.000

Oleh karena itu, ekuitas pemegang saham XYZ Ltd mencapai $40.500.000 per 31 Desember 2018. Nilai ekuitas positif yang sehat menunjukkan posisi keuangan perusahaan yang kuat yang menegaskan kelangsungan usahanya. perusahaan tidak bangkrut atau mengajukan kebangkrutan bab 11. Asumsi dasar ini memungkinkan analis untuk berpikir bahwa tidak ada bahaya langsung bagi perusahaan. Perusahaan yang dapat beroperasi sampai tak terhingga disebut dengan prinsip going concern.baca selengkapnya.

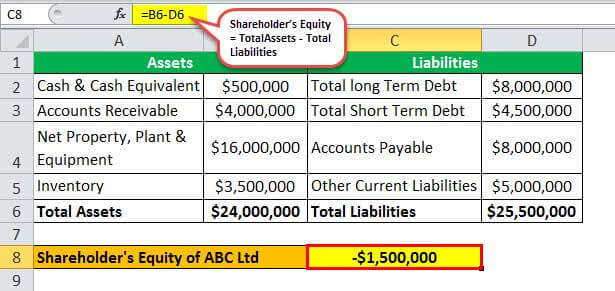

Contoh #2

Sekarang, mari kita ambil contoh ABC Ltd, sebuah perusahaan pembuat es krim. Informasi berikut tersedia sesuai laporan tahunan yang dirilis untuk tahun yang berakhir pada 31 Desember 2018.

Berdasarkan informasi keuangan berikut, tentukan ekuitas pemegang saham ABC Ltd pada tanggal 31 Desember 2018.

Diberikan, Total Aset = Kas & Setara kas + Piutang usaha + Properti bersih, pabrik & peralatan + Persediaan

= $500.000 + $4.000.000 + $16.000.000 + $3.500.000

Total Aset = $24.000.000

Sekali lagi, Total kewajiban = Total utang jangka panjang + Total utang jangka pendek + Hutang dagang + Kewajiban lancar lainnya

= $8.000.000 + $4.500.000 + $8.000.000 + 5.000.000

Total kewajiban = $25.500.000

Oleh karena itu, ekuitas pemegang saham ABC Ltd dapat dihitung menggunakan rumus di bawah ini sebagai,

= $24.000.000 – $25.500.000

Ekuitas Pemegang Saham ABC Ltd = – $1.500.000

Oleh karena itu, ekuitas pemegang saham ABC Ltd mencapai – $1.500.000 per 31 Desember 2018. Ekuitas negatif ini Ekuitas Negatif Saldo ekuitas negatif adalah salah satu di mana kewajiban dalam ekuitas pemegang saham melebihi aset karena alasan seperti akumulasi kerugian selama bertahun-tahun, pembayaran dividen yang tinggi , meminjam uang alih-alih menerbitkan saham baru untuk menutupi akumulasi kerugian, dan amortisasi aset tidak berwujud. Baca lebih lanjut nilai menunjukkan posisi keuangan yang sangat lemah yang mungkin mendekati kebangkrutan atau penutupan.

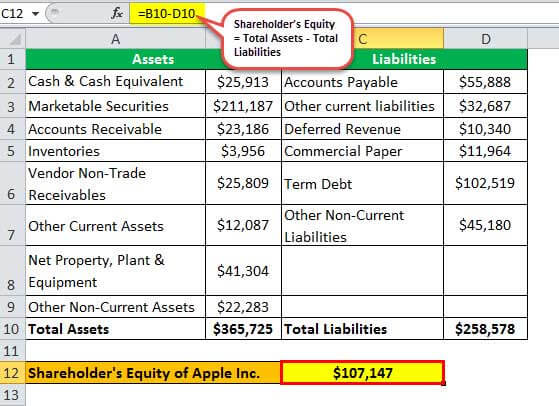

Contoh #3

Mari kita ambil contoh perusahaan nyata – Apple Inc. Laporan tahunan untuk periode yang berakhir pada 29 September 2018. Berdasarkan data keuangan yang dirilis ke publik, informasi berikut tersedia. Berdasarkan informasi tersebut, tentukan ekuitas pemegang saham Apple Inc. pada tanggal 29 September 2018.

Semua jumlah dalam jutaan

Diberikan, Total aset (dalam Mn) = Kas dan setara kas + surat berharga Surat berharga Surat berharga Surat berharga adalah aset likuid yang dapat dikonversi menjadi uang tunai dengan cepat dan diklasifikasikan sebagai aset lancar di neraca perusahaan. Surat Berharga Komersial, catatan Treasury, dan instrumen pasar uang lainnya termasuk di dalamnya.baca lebih lanjut + Piutang + Persediaan + Piutang non-perdagangan vendor + Aset lancar lainnya + Properti bersih, pabrik & peralatan + Aset tidak lancar lainnya

= $25.913 + $2.11.187 + $23.186 + $3.956 + $25.809 + $12.087 + $41.304 + $22.283

Total Aset = $365.725

Sekali lagi, Total Liabilitas (dalam Mn) = Utang Usaha + Liabilitas Lancar Lainnya + Pendapatan Ditangguhkan + Surat Komersial Surat Komersial Surat Komersial adalah instrumen pasar uang yang digunakan untuk mendapatkan pendanaan jangka pendek dan sering diterbitkan oleh bank-bank kelas investasi dan korporasi di bentuk surat promes.baca lebih lanjut + Hutang berjangka + Kewajiban tidak lancar lainnya

= $55.888 + $32.687 + $10.340 + $11.964 + $102.519 + $45.180

Total kewajiban = $258.578

Dengan demikian, ekuitas pemegang saham Apple Inc. pada tanggal 29 September 2018 dapat dihitung sebagai berikut:

= $365,725 Juta – $258,578 Juta

Ekuitas Pemegang Saham Apple Inc = $107,147 Juta

Oleh karena itu, ekuitas pemegang saham Apple Inc., per 29 September 2018, mencapai $107.147 juta.

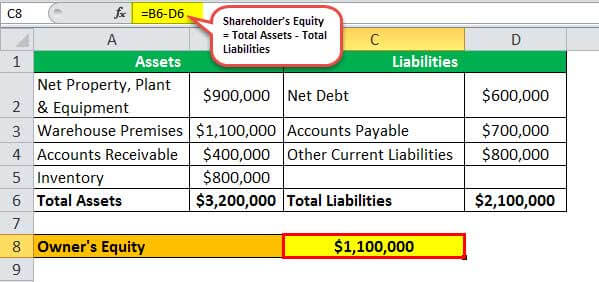

Contoh #4

Mari kita ambil contoh pemilik usaha kecil yang masuk ke bisnis aksesori komputer di AS. Sesuai dengan neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa penjumlahan dari total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca Selengkapnya Perusahaan Perseorangan untuk tahun buku yang berakhir pada tanggal 31 Maret 2018, berikut informasi yang tersedia . Tentukan ekuitas pemilik perusahaan. [karena memiliki satu pemilik, dengan demikian ekuitas pemilik bukan pemegang saham atau ekuitas pemegang saham]

Diberikan, Total Aset = Properti bersih, pabrik & peralatan + Bangunan gudang + Piutang Dagang + Persediaan

= $900.000 + $ 1.100.000 + $400.000 + $800.000

Total Aset = $3.200.000

Sekali lagi, Total kewajiban = Utang Bersih Utang Bersih Utang dikurangi kas dan setara kas sama dengan utang bersih, yaitu jumlah utang yang dimiliki perusahaan dibandingkan dengan aset likuidnya. Ini adalah metrik yang digunakan untuk mengevaluasi likuiditas keuangan perusahaan dan membantu dalam menentukan apakah perusahaan dapat memenuhi kewajibannya dengan membandingkan aset likuid dengan total utang.baca lebih lanjut + Hutang dagang + Kewajiban lancar lainnya

= $600.000 + $700.000 + $800.000

Total Kewajiban = $2.100.000

Oleh karena itu, ekuitas pemilik perusahaan pada tanggal 31 Maret 2018 dapat dihitung sebagai,

= $3.200.000 – $2.100.000

Ekuitas Pemilik = $1.100.000

Oleh karena itu, ekuitas pemilik perusahaan, pada tanggal 31 Maret 2018, mencapai $1.100.000.

Kesimpulan

Nilai ekuitas adalah metrik penting untuk memahami posisi keuangan perusahaan atau perusahaan pada setiap tanggal pelaporan. Ekuitas positif dengan tren yang meningkat selalu merupakan pertanda baik bagi perusahaan mana pun. Sebaliknya, tren penurunan nilai ekuitas menunjukkan manajemen yang lemah, dan itu bisa menjadi sinyal bahwa perusahaan mendekati kebangkrutan. Kesulitan keuangan seperti itu biasanya terjadi ketika entitas mengalami kerugian atau tidak dapat menghasilkan arus kas yang cukup.baca lebih lanjut.

Artikel yang Direkomendasikan

Artikel ini telah menjadi Panduan Contoh Ekuitas. Di sini kita membahas contoh ekuitas pemegang saham yang paling umum, aplikasi praktis & penjelasannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Aset Lancar Lainnya

- Formula Ekuitas

- Contoh Ekuitas Pemilik

- Formula Ekuitas Pemegang Saham