Apa itu Pinjaman Konsolidasi Utang?

Konsolidasi hutang adalah proses di mana peminjam membiayai kembali dan menggabungkan beberapa pinjaman menjadi satu untuk menerima manfaat dari tingkat bunga yang lebih rendah atau pembayaran periodik yang dikurangi, atau mungkin keduanya. Selain itu, ini mengarah pada pengurangan kewajibannya dan memudahkan pengelolaan pinjaman.

Perlu kita pahami bahwa proses konsolidasi tidak mengurangi kewajiban pinjaman. Namun, ini mengurangi bunga pinjaman atau mempersingkat periode, yang mengarah ke pembayaran lebih cepat.

Umumnya, konsolidasi utang paling populer untuk pinjaman kartu kredit dan pinjaman mahasiswa. Namun, itu juga dapat berlaku untuk utang pemerintah atau utang perusahaan. Kadang-kadang, pinjaman semacam itu membutuhkan agunan, dan salah satu agunan yang paling populer adalah ekuitas rumah.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Konsolidasi Utang (wallstreetmojo.com)

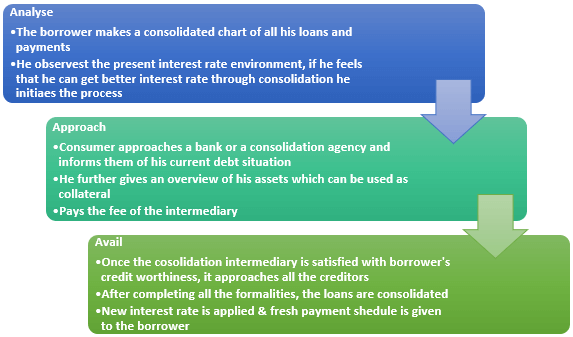

Proses Pinjaman Konsolidasi Utang

- Konsolidasi pinjaman dapat dibuat sendiri seperti opsi transfer saldo kartu kredit, atau dapat dicapai dengan mencari bantuan dari lembaga keuangan Lembaga Keuangan Lembaga keuangan mengacu pada organisasi yang menyediakan layanan dan produk bisnis yang terkait dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. Baca selengkapnya.

- Seperti yang ditunjukkan pada diagram alir di bawah ini, perantara secara finansial mendekati semua pemberi pinjaman atas nama peminjam dan memberi tahu mereka tentang konsolidasi dan syarat dan ketentuan baru setelah puas dengan kemampuan peminjam untuk melunasi pinjaman. Akibatnya, pinjaman yang dijamin memiliki peluang yang lebih baik untuk dikonsolidasikan, sedangkan pinjaman tanpa jaminanPinjaman Tanpa JaminanPinjaman tanpa jaminan adalah pinjaman yang diberikan tanpa memerlukan agunan apa pun. Hal ini didukung oleh kelayakan kredit peminjam yang kuat dan stabilitas ekonomi. Lebih sulit lagi.

- Setelah konsolidasi, peminjam melakukan pembayaran ke perantara konsolidasi, membayar pemberi pinjaman.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Konsolidasi Utang (wallstreetmojo.com)

Beberapa lembaga yang menyediakan fasilitas konsolidasi utang adalah sebagai berikut:

- Lendingtree

- Lightstream

- Temukan Konsolidasi Utang

- Markus oleh Goldman Sachs

- Sumur Fargo

Contoh Menghitung Hutang Konsolidasi Pinjaman

Mungkin ada dua situasi yang dapat menyebabkan berkurangnya kewajiban melalui konsolidasi utang: –

- Suku bunga dan pembayaran berkala berkurang, sementara jangka waktu pinjaman tetap konstan.

- Pembayaran berkala tetap konstan sementara jangka waktu pinjaman dan suku bunga berkurang.

Mari kita lihat beberapa contoh untuk memahami kedua situasi di atas: –

Contoh 1

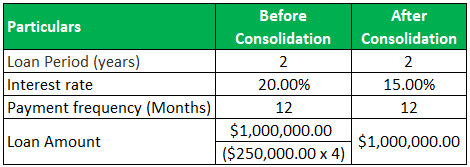

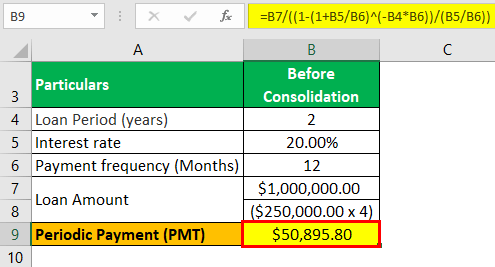

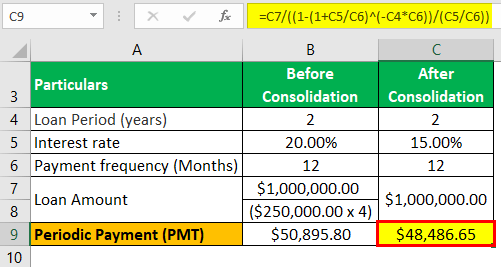

Misalkan kita memiliki empat pinjaman masing-masing $250.000,00 dengan tingkat bunga rata-rata 20% per tahun. Kita mengetahui bahwa kita dapat mengkonsolidasikannya menjadi satu pinjaman dengan bunga 15% per tahun. Oleh karena itu, jika kita diberi informasi 1-4 seperti yang ditunjukkan di bawah ini, kita menghitung 5, yaitu PMT: –

Pembayaran berkala dihitung dengan menyelesaikan persamaan berikut: –

PV = PMT* (1-(1+r/frekuensi) -n*frekuensi ) / (r/frekuensi)

Kami menghitung PMT berdasarkan kedua skenario di bawah ini, diikuti dengan jadwal amortisasi masing-masing Jadwal Amortisasi Jadwal amortisasi hipotek adalah indeks yang memberikan rincian pembayaran pinjaman hipotek. Ini menunjukkan jumlah yang dilunasi sebagai pokok dan jumlah yang dibayarkan sebagai bunga hingga saat ini oleh peminjam. Baca lebih lanjut, lalu buat perbandingan antara keduanya untuk memahami dampak konsolidasi utang.

Sebelum Konsolidasi: –

- = PV Sebelum Konsolidasi = PMT *(1+(1+20%/12)^(-2*12))/(20%/12)

- = 1.000.000 = PMT * (1+(1+20%/12)^(-2*12))/(20%/12)

- PMT = 1.000.000/196480

- PMT = $50,895.80

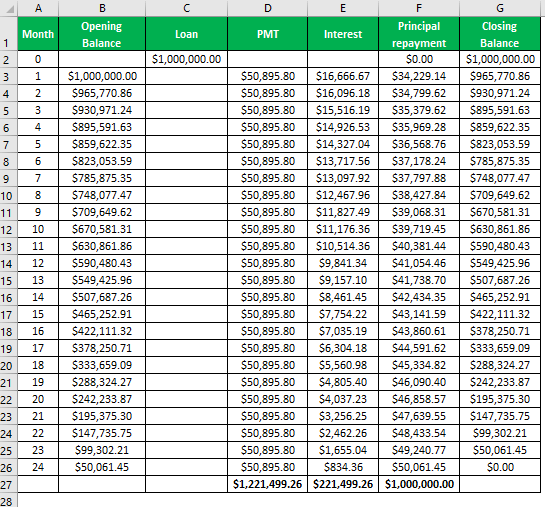

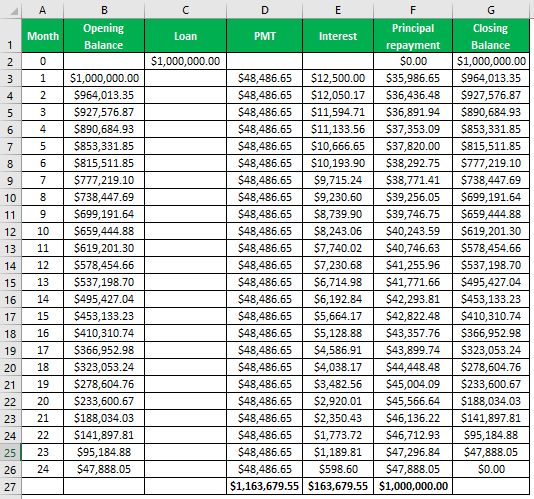

Jadwal Amortisasi Sebelum Konsolidasi: –

Jadwal Amortisasi Setelah Konsolidasi

- PV Setelah Konsolidasi = PMT *(1+(1+15%/12)^(-2*12))/(15%/12)

- 1.000.000 = PMT * (1+(1+15%/12)^(-2*12))/(15%/12)

- PMT = 1.000.000/20,6242

- PMT = $48,486.65

Poin untuk memahami perhitungan di atas: –

- Saldo awal = saldo akhir tahun sebelumnya.

- Saldo akhir = Saldo awal + Pinjaman- Pembayaran pokok

- Fungsi PMTPMTPMT adalah fungsi keuangan tingkat lanjut untuk menghitung pembayaran bulanan terhadap jumlah pinjaman sederhana. Anda harus memberikan informasi dasar, termasuk jumlah pinjaman, suku bunga, dan durasi pembayaran, dan fungsi akan menghitung pembayaran sebagai hasilnya.baca lebih lanjut dihitung sesuai rumus di atas

- Bunga = 0,20/12 x saldo awal sebelum skenario konsolidasi dan 0,15/12 x saldo awal setelah skenario konsolidasi

- Pembayaran pokok = PMT – Bunga

Membandingkan dua skenario, kami mengamati: –

- Contoh ini adalah jenis pertama yang disebutkan di atas, di mana suku bunga dan pembayaran berkala keduanya berkurang karena penurunan suku bunga dari 20% menjadi 15%.

- Total bunga yang dibayarkan sebelum konsolidasi selama dua tahun adalah $221.499,26, sedangkan setelah konsolidasi adalah $163.679,55; oleh karena itu, hal ini menghasilkan penghematan sebesar $57.819,71.

- Pembayaran bulanan sebelum konsolidasi adalah $50895.80, sedangkan setelah konsolidasi adalah $48486.65, yang menghasilkan penghematan sebesar $2.409,15 per bulan.

- Untuk melunasi pinjaman sebesar $1.000.000, sebelum konsolidasi, kami membayar sejumlah $50.895,80 x 24 = $1.221.499,26 sementara setelah konsolidasi kami melunasi pinjaman yang sama dengan hanya membayar $48.486,65 x 24 = $1.163.679,55, yang merupakan penghematan sebesar $57.819,71, sama dengan perbedaan antara total bunga yang disebutkan dalam poin pertama.

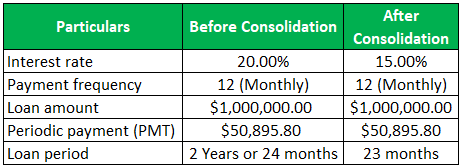

Contoh #2

Sekarang mari kita lihat contoh di mana pembayaran berkala tetap konstan sementara suku bunga dan jangka waktu pinjaman berkurang: –

Hal yang perlu diperhatikan:

Sebelumnya, skenario konsolidasi sama dengan contoh sebelumnya, dan perhitungan PMT juga sama. Namun, PMT kami tetap sama seperti sebelum konsolidasi setelah skenario konsolidasi, tetapi suku bunga turun. Oleh karena itu, waktu yang diperlukan untuk melunasi pinjaman telah dipersingkat menjadi 23 bulan, bukan dua tahun penuh, dan pembayaran terakhir akan menjadi kurang dari $50.895,80 sehingga cukup untuk melunasi pinjaman.

Oleh karena itu, semua perhitungan untuk skenario sebelum konsolidasi tetap sama sedangkan skenario setelah konsolidasi adalah sebagai berikut: –

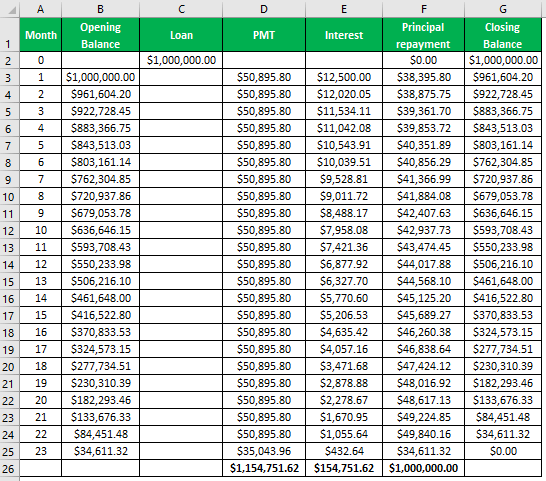

- PV Setelah Konsolidasi = PMT *(1+(1+15%/12) ^(-n*12))/ (15%/12)

- 1.000.000 = 50.895,80* (1+(1+15%/12) ^(-n*12))/ (15%/12)

- n = 1,89 tahun.

Jadwal Amortisasi Setelah Konsolidasi: –

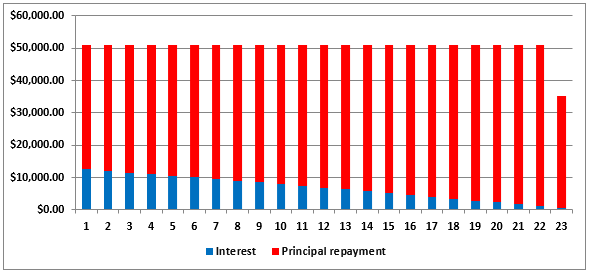

Kita bahkan dapat melihat grafik yang sama pada grafik bunga dan pembayaran pokok di bawah ini Pembayaran PokokJumlah pokok adalah bagian yang signifikan dari total jumlah pinjaman. Selain cicilan bulanan, ketika peminjam membayar sebagian dari jumlah pokok, jumlah awal pinjaman langsung berkurang.baca lebih lanjut.

Membandingkan dua skenario, kami mengamati: –

- Contoh ini adalah jenis kedua yang disebutkan di atas.

- Total bunga yang dibayarkan sebelum konsolidasi selama dua tahun adalah $221.499,26, sedangkan setelah konsolidasi adalah $154.751,62; oleh karena itu, hal ini menghasilkan penghematan sebesar $66.747,64.

- Waktu yang dibutuhkan untuk melunasi sebelum konsolidasi adalah 24 bulan, sedangkan setelah konsolidasi adalah 22 bulan dengan PMT = $50,895.80 dan bulan ke-23 pembayaran likuidasi sebesar $35,043.96.

Manfaat

- Istilah yang menguntungkan: Jika Bank Sentral menginginkannya, itu mengurangi tingkat kebijakan, dan oleh karena itu biaya pinjaman untuk bank komersial Bank Komersial Bank komersial mengacu pada lembaga keuangan yang menyediakan berbagai solusi keuangan kepada pelanggan individu atau klien usaha kecil. Ini memfasilitasi setoran bank, layanan loker, pinjaman, rekening giro, dan berbagai produk keuangan seperti rekening tabungan, cerukan bank, dan sertifikat deposito. Baca lebih lanjut penurunan, yang ditransmisikan dalam suku bunga pinjaman mereka. Ini mengarah pada pinjaman serupa yang tersedia dengan tingkat bunga yang lebih rendah. Dalam lingkungan suku bunga seperti itu, refinancing atau konsolidasi hutang adalah rasional, mengurangi kewajiban bunga peminjam.

- Pengurangan pajak: Ini khusus negara; namun, dalam keadaan tertentu, utang yang didukung oleh agunan diperbolehkan untuk dipotong pajak oleh IRS di AS.

- Kemudahan pengelolaan: Konsolidasi menghasilkan hanya satu pembayaran, bukan beberapa pembayaran, sehingga mengurangi kesalahan penghilangan.

- Biaya penagihan yang lebih rendah: Dari sudut pandang pemberi pinjaman, biaya penagihan berkurang karena alih-alih mengeluarkan biaya yang sama untuk beberapa pinjaman, mereka mengeluarkan biaya yang sama hanya untuk satu pinjaman.

Keterbatasan

- Tidak memberikan keringanan hutang: Keringanan Hutang: Keringanan hutang didefinisikan sebagai proses pengampunan hutang secara keseluruhan atau sebagian yang diambil oleh individu, perusahaan, atau negara, dengan tujuan untuk menghentikan atau memperlambat pertumbuhan hutang dan memberikan keringanan kepada pengambil hutang. read more Konsolidasi hanya mengurangi pembayaran bunga dan bukan kewajiban awal. Oleh karena itu, ini dapat mengurangi pembayaran berkala ke tingkat yang lebih terjangkau, namun jumlah pinjaman awal pada akhirnya tetap sama.

- Sulit untuk pinjaman tanpa jaminan: Konsolidasi lebih mudah untuk pinjaman yang tidak menawarkan agunan. Oleh karena itu, tidak semua peminjam bisa mendapatkan keuntungan dari lingkungan suku bunga yang lebih rendah.

- Syarat dan ketentuan yang ketat: Pinjaman yang didukung oleh rumah sebagai agunan dapat menjadi berisiko jika peminjam tidak dapat melakukan pembayaran berkala. Itu bisa menyebabkan pemberi pinjaman mengklaim agunan itu sendiri.

- Kelayakan kredit: Kelayakan kredit yang sangat tinggi diperlukan bagi lembaga keuangan untuk membiayai kembali Pembiayaan Ulang Pembiayaan kembali didefinisikan sebagai mengambil kewajiban hutang baru sebagai ganti kewajiban hutang yang sedang berlangsung. Dengan kata lain, ini hanyalah tindakan mengganti kewajiban hutang yang sedang berlangsung dengan kewajiban hutang lebih lanjut mengenai syarat dan ketentuan tertentu seperti tenurial suku bunga. Baca lebih lanjut pinjaman peminjam. Ini mungkin didasarkan pada beberapa kondisi seperti riwayat pembayaran sebelumnya, agunan, atau persyaratan inovatif seperti lintasan karir masa depan yang diharapkan. Tanpa kelayakan kredit tersebut Kelayakan kredit Kelayakan kredit adalah ukuran menilai riwayat pembayaran pinjaman peminjam untuk memastikan nilai mereka sebagai debitur yang harus diperpanjang kredit masa depan atau tidak. Misalnya, kelayakan kredit seorang yang mangkir tidak terlalu menjanjikan, sehingga pemberi pinjaman mungkin menghindari debitur seperti itu karena takut kehilangan uang mereka. Kelayakan kredit berlaku untuk orang, negara berdaulat, sekuritas, dan entitas lain di mana kreditur akan menganalisis kelayakan kredit Anda sebelum mendapatkan pinjaman baru. Baca lebih lanjut, konsolidasi utang mungkin tidak dapat dilakukan.

Kesimpulan

Konsolidasi utang adalah proses menggabungkan beberapa utang untuk memanfaatkan suku bunga yang lebih rendah dan mengubah beberapa aliran pembayaran menjadi satu aliran tunggal yang mengarah ke struktur pembayaran yang lebih mudah. Namun, peminjam harus menilai kelayakan sebelum mencoba mengkonsolidasikan utangnya karena gagal bayar bahkan dalam satu pembayaran dapat merugikannya, tidak seperti dalam kasus pinjaman yang tidak terkonsolidasi karena risikonya menjadi tidak terdiversifikasi.

Artikel yang Direkomendasikan

Artikel ini adalah panduan untuk Konsolidasi Utang dan artinya. Di sini, kami membahas proses dan perhitungan pinjaman konsolidasi utang dengan contoh. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut: –

- Kalkulator Konsolidasi Hutang

- Bagaimana Cara Berinvestasi di Dana Emas?

- Jenis Fasilitas Kredit

- Kalkulator Hipotek