Entri Jurnal Pendapatan Ditangguhkan

Entri Jurnal Pendapatan Ditangguhkan berikut menguraikan entri jurnal yang paling umum dalam Akuntansi. Sederhananya, Pendapatan Ditangguhkan Pendapatan Ditangguhkan Pendapatan Ditangguhkan, juga dikenal sebagai Pendapatan Ditangguhkan, adalah pembayaran di muka yang diterima Perusahaan untuk barang atau jasa yang akan disediakan di masa depan. Contohnya termasuk layanan berlangganan & premi di muka yang diterima oleh Perusahaan Asuransi untuk polis Asuransi prabayar dll. read more artinya pendapatan yang belum diperoleh oleh Produk/Layanan dikirim ke Pelanggan dan dapat diterima dari yang sama.

- Ini bukan pendapatan bagi perusahaan karena belum diperoleh.

- Merupakan uang muka yang diterima dari Pelanggan atas Produk/Jasa yang dikirimkan dan merupakan tanggung jawab perusahaan.

- Ini tercermin sebagai “Uang Muka dari Pelanggan” di sisi Kewajiban neraca dan dianggap sebagai pendapatan saat diperoleh. Misalnya, Jika Perusahaan menerima $100.000 dari Pelanggan untuk Produk yang akan dibuat dan dikirim. Dalam hal ini, $100.000 dicatat sebagai Kewajiban di Neraca. Hal yang sama akan dianggap sebagai pendapatan dengan menghapus kewajiban hanya ketika produk dikirimkan ke Pelanggan.

Contoh Entri Jurnal Pendapatan Ditangguhkan

Berikut ini adalah contoh pendapatan yang ditangguhkanContoh Pendapatan yang DitangguhkanPendapatan yang ditangguhkan atau pendapatan diterima di muka adalah jumlah uang muka yang telah diterima perusahaan untuk barang atau jasa yang masih menunggu pengiriman atau penyediaan. Contohnya termasuk paket tahunan untuk koneksi seluler, polis asuransi prabayar. Baca lebih lanjut entri jurnal.

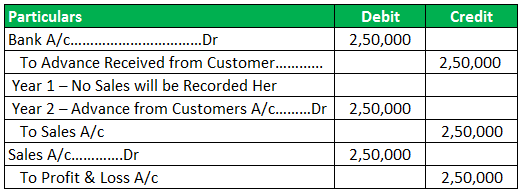

Contoh 1

Misalkan Perusahaan A telah menjual Perangkat Lunak ke Perusahaan B lain dan menerima Biaya Berlangganan sebesar $100.000 per tahun selama 5 Tahun ke depan.

- Dalam hal ini, Perusahaan A akan menunjukkan $100.000 sebagai pendapatan tahunan dan $400.000 di sisi kewajiban Neraca sebagai “Uang Muka dari Pelanggan”, yang kemudian dicatat sebagai pendapatan setiap tahun selama 4 Tahun ke depan

- Entri Jurnal:

Contoh #2

Misalkan Perusahaan A telah memasok barang ke Perusahaan B dan menerima uang muka Pembayaran Uang Muka Pembayaran uang muka dilakukan oleh pembeli kepada penjual sebelum waktu yang sebenarnya dijadwalkan untuk menerima barang dan jasa. Ini melindungi penjual dari risiko non-pembayaran. Selain itu, ini membantu penjual secara finansial dalam produksi barang atau pemberian layanan. Baca lebih lanjut dari 250000 untuk perjanjian yang sama untuk memasok barang tahun depan.

- Dalam hal ini, Seluruh Uang akan tercermin di Sisi Kewajiban Neraca, dan tidak ada yang akan dicatat sebagai Penjualan karena tidak ada barang yang dipasok ke Pelanggan pada Tahun 1.

- Entri Jurnal:

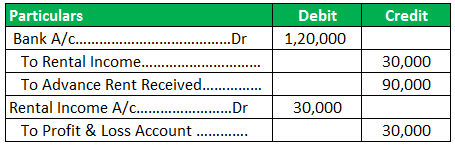

Contoh #3

Misalkan Mr.A membayar Sewa ke MrB. Untuk yang tinggal di bekas rumah. Sewa adalah 10.000 per bulan. Tuan A mulai tinggal di rumah itu pada Desember 2018 dan membayar 120.000 sebagai Sewa kepada Tuan B.

- Dalam hal ini, jika Tuan B menyiapkan Laporan Keuangan Tahunan per 31 Maret 2019, dia akan mencatat 30.000 sebagai Pendapatan Sewa dari Tuan A, dan saldo Rs 90.000 akan ditangguhkan ke tahun depan karena hal yang sama tidak diperoleh dalam Tahun Buku berjalan.

- Entri Jurnal di Buku B:

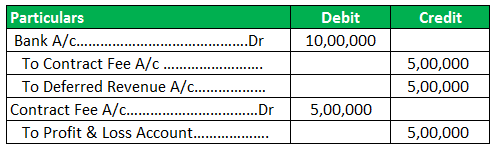

Contoh #4

Misalkan Perusahaan Pest Control menerima Kontrak dari Perusahaan Multinasional Perusahaan Multinasional Perusahaan multinasional (MNC) didefinisikan sebagai badan usaha yang beroperasi di negara asalnya dan juga memiliki cabang di luar negeri. Kantor pusat biasanya tetap berada di satu negara, mengendalikan dan mengkoordinasikan semua cabang internasional. baca lebih lanjut selama setahun penuh untuk menawarkan Layanan Pengendalian Hama di Kantor Korporat @ 1200000 setiap tahun.

- Dalam hal ini, Pest Control Company akan mengakui pendapatan sebesar 1 lac per bulan sejak jasa diberikan setiap bulan kepada MNC.

- Entri Jurnal :

Sambil menyiapkan Keuangan bulanan Perusahaan, uang 12 lakh yang diterima akan dibagi menjadi 1 lakh per bulan, dan 11 lac akan dicatat sebagai uang muka dari Pelanggan dalam Neraca Bulanan yang disiapkan oleh perusahaan.

Contoh #5

Misalkan Perusahaan A diberikan Kontrak untuk menyelesaikan proyek selama 5 tahun ke depan, dan 10,00,000 adalah uang muka yang diberikan oleh perusahaan B.

- Dalam hal ini, Perusahaan A akan mengakui pendapatan per Penyelesaian Proyek. Jika 50% dari proyek selesai pada akhir Tahun 1, 500.000 akan dicatat sebagai pendapatan, dan Saldo 500.000 akan ditampilkan sebagai Pendapatan Ditangguhkan dan diakui ketika saldo 50% dari proyek selesai .

- Entri Jurnal:

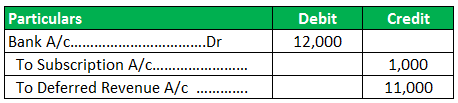

Contoh #6

Misalkan Perusahaan A menjual majalah secara online kepada pelanggan @ 1000 per majalah per bulan. Setelah Pelanggan Berlangganan untuk online yang sama dan membayar 12.000 setiap tahun untuk majalah tersebut, perusahaan akan mulai mengakui pendapatan setiap bulan sebesar 1000, dan 11000 akan dicatat sebagai Pendapatan Diterima Di Muka Pendapatan Diterima Pendapatan diterima di muka adalah uang muka yang diterima oleh perusahaan untuk barang atau jasa yang telah belum disampaikan. Dengan kata lain, ini terdiri dari jumlah yang diterima untuk pengiriman barang yang akan dilakukan di masa mendatang. Baca lebih lanjut, dan jumlah yang sama akan ditransfer ke A/c Pendapatan saat majalah benar-benar dikirim ke Pelanggan.

- Entri Jurnal untuk Akuntansi Bulanan:

- Bulan depan :

- Setiap bulan:

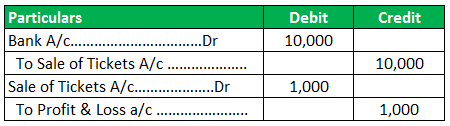

Contoh #7

Misalkan Perusahaan A menjual Tiket untuk Seri IPL. Pelanggan membeli 10 Tiket Online untuk pertandingan yang berbeda. Biaya Tiket = 1.000

- Dalam hal ini, Perusahaan A akan mengakui pendapatan segera setelah satu pertandingan berakhir, dan jumlah saldo akan ditangguhkan.

- Entri Jurnal:

- Saldo dalam Akun Penjualan Tiket akan tercermin di sisi Kewajiban Neraca dan akan digunakan saat Pertandingan IPL berakhir. Jika semua sembilan pertandingan diselesaikan dan satu pertandingan dibatalkan, saldo dalam Rekening, yaitu 1.000, akan terus menjadi bagian dari Sisi Kewajiban Neraca kecuali hal yang sama dibayarkan kembali kepada Pelanggan sebagai Pengembalian Dana.

Kesimpulan

Oleh karena itu, Pendapatan Ditangguhkan mengacu pada Pendapatan di muka yang diterima Perusahaan untuk Penjualan Produk/Jasa selama periode tertentu. Hanya sebagian kecil saja yang diakui sebagai Earned Revenue. Saldo ditampilkan di sisi Kewajiban Neraca sebagai Ditangguhkan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Entri Jurnal Pendapatan Ditangguhkan. Di sini kita membahas 7 contoh teratas dari entri jurnal pendapatan yang ditangguhkan dan penjelasan terperinci. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Apakah Pendapatan Ditangguhkan Merupakan Kewajiban?

- Entri Jurnal Piutang Bunga

- Biaya Ditangguhkan

- Contoh Entri Jurnal Piutang Usaha