Pembayaran sewa mengacu pada pembayaran di mana penyewa berdasarkan perjanjian sewa harus membayar sewa tetap bulanan untuk menggunakan aset kepada lessor sebagai pemilik aset tersebut, dan aset umumnya diambil kembali oleh pemilik setelah berakhirnya masa sewa. .

Apa itu Pembayaran Sewa?

Istilah “Pembayaran Sewa” dianalogikan dengan pembayaran sewa. Ini mengacu pada pembayaran yang dilakukan, sesuai kontrak yang disepakati, antara lessor dan lessee untuk pemberian penggunaan aset. Ini mungkin termasuk real estat, peralatan, atau aset tetap lainnya, untuk periode tertentu.

Komponen Pembayaran Sewa

Perhitungan pembayaran sewa bergantung pada tiga komponen: Penyusutan adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut depresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk menghitung biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut biaya, biaya keuangan, dan pajak penjualanPajak PenjualanPemerintah memungut pajak penjualan atas konsumsi berbagai barang dan jasa sebagai persentase yang ditambahkan ke produk dan jasa dari mana pemerintah memperoleh pendapatan dan melakukan kesejahteraan perusahaan. Di Amerika Serikat, 38 negara bagian memiliki pajak yang berbeda, dari Alaska (1,76%) hingga Tennessee (9,45%).baca lebih lanjut. Sekarang, mari kita lihat masing-masing komponen secara terpisah:

#1 – Biaya Penyusutan

Biaya penyusutan analog dengan pembayaran pokok pinjaman. Itu yang dibayar penyewa kepada penyewaPenyewaPensewa adalah individu atau badan yang menyewakan aset seperti tanah, rumah, atau mesin kepada orang atau organisasi lain untuk jangka waktu tertentu.baca lebih lanjut untuk kerugian nilai aset, yaitu tersebar di seluruh sewa atau waktu di mana penyewa akan menggunakan aset. Biaya penyusutan dinyatakan sebagai pembayaran periodik yang sama, yang diperoleh dengan membagi total penyusutan dengan jangka waktu sewa seperti yang ditunjukkan di bawah ini,

Biaya Depresiasi = (Biaya Kapitalisasi Bersih – Nilai sisa) / Jangka Waktu Sewa

- Biaya Kapitalisasi Bersih adalah tambahan dari harga jual, biaya dealer tambahan, pajak yang tidak dibayar di muka, dan saldo pinjaman (jika ada) dikurangi uang muka dan rabat.

- Nilai sisa adalah nilai jual kembali aset pada akhir masa sewa.

- Jangka waktu leasing adalah panjang kontrak leasing (biasanya dalam bulan).

#2 – Biaya Keuangan

Biaya keuangan analog dengan pembayaran bunga atas pinjaman, yaitu apa yang dibayar penyewa kepada penyewa untuk menggunakan uang mereka. Perlu diingat bahwa biaya keuangan dibayarkan pada penyusutan total dan Nilai residu adalah perkiraan nilai sisa aset pada akhir masa sewa atau masa manfaatnya, juga dikenal sebagai nilai sisa. Ini mewakili jumlah nilai yang akan diperoleh atau diharapkan oleh pemilik pada akhirnya ketika aset tersebut dijual.baca lebih lanjut nilai residuNilai ResidualNilai Residual adalah estimasi nilai sisa aset pada akhir masa sewa atau masa manfaatnya, juga dikenal sebagai nilai sisa nilai. Ini mewakili jumlah nilai yang akan diperoleh atau diharapkan oleh pemilik pada akhirnya ketika aset tersebut dibuang.baca lebih lanjut. Biaya keuangan secara matematis direpresentasikan sebagai berikut,

Biaya Keuangan = (Biaya Kapitalisasi Bersih + Nilai sisa) * Faktor Uang

Faktor uang dapat dihitung berdasarkan tingkat bunga yang disebutkan dalam perjanjian sewa, yang secara matematis dinyatakan seperti di bawah ini,

Faktor Uang = Suku bunga (%) / 24

#3 – Pajak Penjualan

Ini adalah pajak negara bagian atau lokal yang dibebankan pada harga jual. Biasanya dibayarkan pada saat penandatanganan kontrak leasing sebagai bagian dari jumlah ‘jatuh tempo saat penandatanganan leasing’. Secara matematis dinyatakan seperti di bawah ini,

Pajak Penjualan = (Biaya penyusutan + Biaya keuangan) * Tarif pajak penjualan

Formula Pembayaran Sewa

Rumus untuk Pembayaran Sewa diperoleh dengan menambahkan biaya penyusutan, biaya keuangan, dan pajak penjualan yang secara matematis direpresentasikan sebagai,

Pembayaran Sewa = Biaya Penyusutan + Biaya Keuangan + Pajak Penjualan

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Pembayaran Sewa (wallstreetmojo.com)

Perhitungan Pembayaran Sewa Beserta Contohnya

Mari kita lihat beberapa contoh sederhana dari pembayaran leasing untuk memahaminya dengan lebih baik.

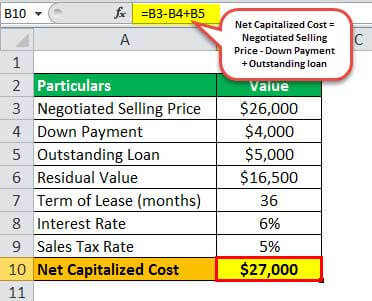

Mari kita ambil contoh John yang berencana membeli mobil sewaan. Sewa akan selama 36 bulan dan dikenakan tingkat bunga tahunan sebesar 6%. John berhasil menegosiasikan harga jual menjadi $26.000 dengan uang muka sebesar $4.000 dan saldo pinjaman sebesar $5.000. Mobil diharapkan memiliki nilai sisa $16.500 pada akhir 36 bulan. Tarif pajak penjualan yang berlaku adalah 5%. Tentukan pembayaran sewa bulanan untuk John.

Biaya Dikapitalisasi Bersih

Biaya kapitalisasi bersih dapat dihitung dengan menggunakan rumus di bawah ini,

Biaya Kapitalisasi Bersih = Harga Jual yang Dinegosiasikan – Uang Muka + Pinjaman yang belum dibayar

= $26.000 – $4.000 + $5.000

Biaya Kapitalisasi Bersih = $27.000

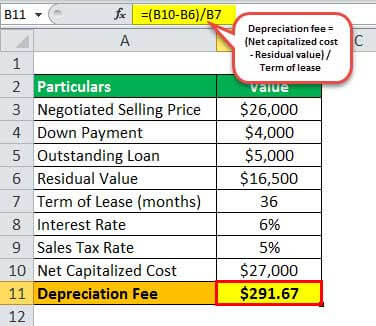

Biaya Depresiasi

Biaya penyusutan = (Biaya kapitalisasi bersih – Nilai residu) / Jangka waktu sewa

= ($27.000 – $16.500) / 36

Biaya Depresiasi = $291,67

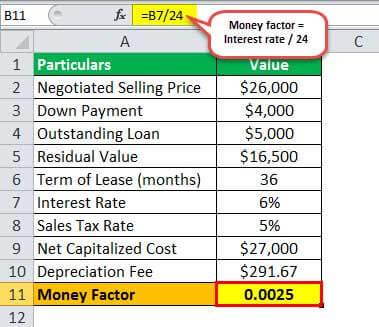

Faktor Uang

Faktor Uang = Suku Bunga / 24

= 6% / 24

Faktor Uang = 0,0025

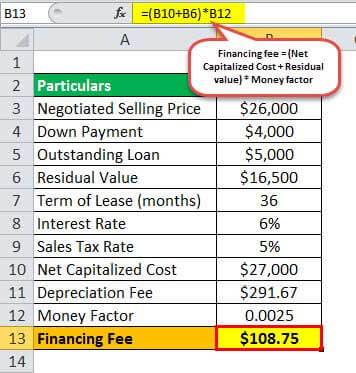

Biaya Pembiayaan

Biaya pembiayaan = (Biaya Kapitalisasi Bersih + Nilai sisa) * Faktor uang

= ($27.000 + $16.500) * 0,0025

Biaya Pembiayaan = $108,75

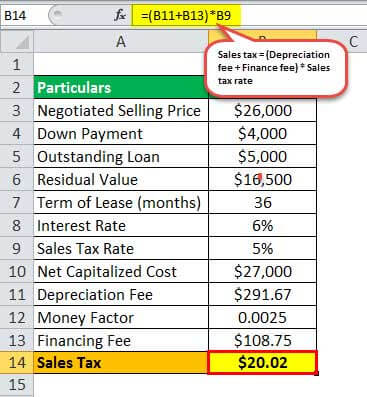

Pajak Penjualan

Pajak penjualan = (Biaya penyusutan + Biaya keuangan) * Tarif pajak penjualan

= ($291,67 + $108,75) * 5%

Pajak Penjualan = $20,02

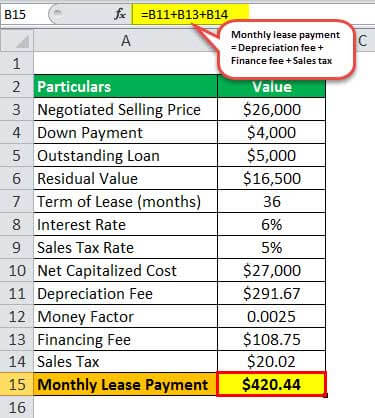

Pembayaran Sewa Bulanan

Oleh karena itu, Perhitungan pembayaran sewa bulanan dapat dilakukan dengan menggunakan rumus di bawah ini,

Perhitungan pembayaran sewa bulanan = Biaya penyusutan + Biaya keuangan + Pajak penjualan

= $291,67 + $108,75 + $20,02

Pembayaran Sewa Bulanan = $420,44

Oleh karena itu, John harus membayar pembayaran sewa bulanan sebesar $420,44.

Keuntungan

Sekarang, mari kita lihat beberapa keuntungan dari Pembayaran Sewa:

- Arus kas keluar atau pembayaran sewa tersebar di seluruh jangka waktu perjanjian sewa guna usaha, yang menghilangkan beban pembayaran tunai satu kali yang substansial. Ini sangat membantu posisi likuiditasPosisi LikuiditasLikuiditas adalah kemudahan mengubah aset atau sekuritas menjadi uang tunai.baca lebih lanjut tentang bisnis dan mengurangi tekanan pada profil arus kas.

- Dengan memilih untuk menyewakan investasi berlebih dalam suatu aset, perusahaan melepaskan modal, yang dapat digunakan untuk mendanai kebutuhan bisnis lainnya.

- Dalam sewa operasi Sewa Operasi Sewa operasi adalah jenis sewa yang memungkinkan satu pihak (penyewa), untuk menggunakan aset yang dimiliki oleh pihak lain (lessor) untuk ditukar dengan pembayaran sewa yang kurang dari hak ekonomi aset untuk suatu periode tertentu dan tanpa mengalihkan hak kepemilikan apa pun pada akhir masa sewa. Baca lebih lanjut, sewa diperlakukan berbeda dari hutang karena diklasifikasikan sebagai kewajiban di luar neraca dan, dengan demikian, tidak muncul di neraca . Namun, sewa keuangan tidak menawarkan keuntungan ini.

- Leasing dapat menjadi pilihan yang layak untuk bisnis yang beroperasi di industri yang rentan terhadap risiko keusangan teknologi. Dengan leasing, perusahaan melindungi diri dari risiko berinvestasi pada teknologi yang kemungkinan besar akan usang.

Kekurangan

Sekarang, mari kita lihat beberapa kelemahan Pembayaran Sewa:

- Dalam kasus perjanjian sewa untuk aset seperti tanah, bisnis tidak mendapatkan manfaat apresiasi atas nilai aset.

- Biaya sewa menyusutkan laba bersih perusahaan tanpa adanya peningkatan nilai, yang pada akhirnya menghasilkan pengembalian terbatas bagi pemegang saham ekuitasEkuitas Pemegang SahamEkuitas pemegang saham adalah hak sisa pemegang saham di perusahaan dan dihitung sebagai selisih antara Aset dan Kewajiban. Pernyataan Ekuitas Pemegang Saham pada neraca merinci perubahan nilai ekuitas pemegang saham dari awal hingga akhir periode akuntansi.baca lebih lanjut.

- Dalam kasus sewa operasi, sewa tidak ditangkap sebagai bagian dari neraca perusahaan. Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik tertentu pada waktunya. Hal ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca lebih lanjut neraca. Namun, sebagian besar investor menganggapnya sebagai hutang jangka panjang Hutang Jangka Panjang Hutang jangka panjang adalah hutang yang diambil oleh perusahaan yang jatuh tempo atau harus dibayar setelah satu tahun pada tanggal neraca. Itu dicatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar.baca lebih lanjut dan, dengan demikian, sesuaikan penilaian bisnis sesuai dengan itu.

- Dalam kasus sewa operasi, penyewa tidak memiliki opsi untuk memiliki aset pada akhir periode sewa. Namun, dalam kasus sewa pembiayaan, Penyewa, juga disebut Penyewa, adalah individu (atau entitas) yang menyewa tanah atau properti (umumnya tidak bergerak) dari lessor (pemilik properti) berdasarkan perjanjian sewa yang sah. baca lebih lanjut penyewa PenyewaPenyewa, juga disebut Penyewa, adalah individu (atau entitas) yang menyewa tanah atau properti (umumnya tidak bergerak) dari penyewa (pemilik properti) berdasarkan perjanjian sewa resmi. baca lebih lanjut diberikan opsi untuk membeli aset dengan pembayaran nilai sisa.

Kesimpulan

Jadi, dapat disimpulkan bahwa leasing financing cocok untuk bisnis yang tidak berniat mendanai pembelian asetnya melalui hutang atau pinjaman berjangka untuk mengurangi beban CAPEXCAPEXCapex atau Capital Expenditure adalah pengeluaran dari total pembelian aset perusahaan selama periode tertentu. periode yang ditentukan dengan menambahkan kenaikan bersih pabrik, properti, peralatan, dan biaya penyusutan selama satu tahun fiskal.baca lebih lanjut. Selanjutnya, pembayaran sewa bekerja paling baik untuk perusahaan di industri yang rentan terhadap keusangan teknologi. Di sisi lain, ini juga bermanfaat bagi investor yang ingin menginvestasikan uangnya secara efisien tanpa ikut serta dalam bisnis dan mendapatkan bunga.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Pembayaran Sewa. Di sini kita lihat perhitungan pembayaran sewa bulanan beserta rumusnya, contoh, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Top 4 Kriteria Sewa Modal

- Keuangan vs Sewa

- Leverage Lease

- Pinjaman vs Sewa