Apa itu Subledger dalam Akuntansi?

Subledger adalah bagian dari berbagai buku besar yang digunakan untuk akuntansi dan dapat berisi semua piutang, hutang, biaya dibayar di muka, atau aset tetap yang terkait dengan transaksi keuangan. Dalam organisasi besar, sangat sulit untuk mempertahankan semua transaksi dalam buku besar; oleh karena itu, subbuku besar adalah opsi terbaik untuk mencatat seluruh transaksi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Subledger (wallstreetmojo.com)

Takeaway kunci

- Sub-buku besar adalah kumpulan buku besar yang berbeda yang digunakan dalam akuntansi dan dapat mencakup semua aset tetap, biaya dibayar di muka, dan hutang yang terkait dengan transaksi keuangan.

- Ada berbagai jenis sub-buku besar seperti buku besar inventaris, buku besar aset tetap, buku besar kas, buku besar pembelian, dan buku besar penjualan.

- Subledgers dalam akuntansi memberikan informasi terkini tentang aktivitas sehari-hari bisnis. Namun, sistem subledger tidak berlaku untuk usaha kecil dan menengah.

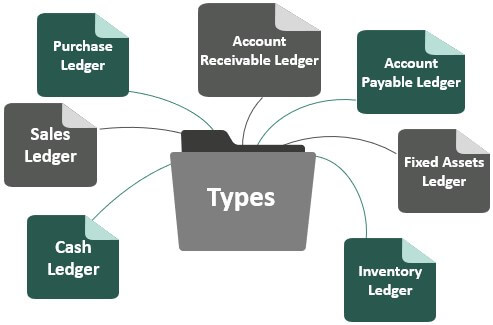

Daftar 7 Jenis Subledger dalam Akuntansi

Di bawah ini adalah jenis-jenis subledger dalam akuntansi:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Subledger (wallstreetmojo.com)

- Buku Besar Piutang Usaha – Mencatat semua transaksi penjualan kredit dan pembayaran yang diterima dari pelanggan terhadap penjualan kredit Penjualan Kredit Penjualan Kredit adalah jenis transaksi di mana pelanggan/pembeli diizinkan untuk membayar barang yang dibeli di kemudian hari alih-alih membayar pada waktu yang tepat. pembelian. Ini memberi mereka waktu yang diperlukan untuk mengumpulkan uang & melakukan pembayaran. Baca selengkapnya.

- Buku Besar Hutang Usaha Buku Besar Hutang Usaha, juga dikenal sebagai buku besar kreditur, adalah buku besar pembantu yang berisi daftar rincian pemasok atau vendor perusahaan yang berbeda, serta saldo akun mereka, menyoroti jumlah terutang yang harus dibayar oleh perusahaan.baca lebih – Ini mencatat semua pembelian kredit dan pembayaran kepada kreditur.

- Buku Besar Aset Tetap – Mencatat semua data transaksi untuk masing-masing aset tetapAset TetapAset tetap adalah aset yang disimpan untuk jangka panjang dan tidak diharapkan untuk dikonversi menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut seperti tanah, bangunan, furnitur & perlengkapan, atau aset tetap lainnya dan penyusutan yang dibebankan pada aset tetap.

- Buku Besar Inventaris – Buku besar inventaris mungkin berisi transaksi tentang penerimaan bahan bakuBahan bakuBahan baku mengacu pada zat yang belum selesai atau sumber daya alam yang belum dimurnikan yang digunakan untuk memproduksi barang jadi. Baca lebih lanjut, pergerakan stok, konversi menjadi stok jadi, skrap, atau inventaris lengkap.

- Buku Besar Pembelian – Buku Besar Pembelian Buku Besar Pembelian Buku besar pembelian adalah buku besar di mana semua transaksi akuntansi yang terkait dengan pembelian barang atau jasa dicatat. Buku besar pembelian mencerminkan saldo kreditur pembelian dan pemasok termasuk jumlah yang harus dibayar.baca lebih lanjut catatan semua pembelian, baik yang sudah dibayar maupun yang akan dibayar.

- Buku Besar Penjualan – Buku Besar Penjualan Buku Besar Penjualan Buku besar penjualan adalah entri buku besar yang mencatat setiap penjualan dalam buku catatan, meskipun pembayaran telah diterima atau belum diterima. Ini mencatat penjualan dan uang tunai saat diterima dan jumlah yang terhutang.baca lebih lanjut mencatat semua jenis penjualan, apakah penjualan tunai atau penjualan kreditKredit PenjualanKredit adalah jenis transaksi di mana pelanggan / pembeli diizinkan untuk membayar untuk membeli barang di kemudian hari alih-alih membayar pada waktu pembelian yang tepat. Ini memberi mereka waktu yang diperlukan untuk mengumpulkan uang & melakukan pembayaran. Baca selengkapnya.

- Buku Besar Kas – Dalam buku besar ini perusahaan harus mencatat semua jenis transaksi tunai, baik itu penjualan tunai, pembelian tunai, atau pengeluaran yang dibayar tunai.

Contoh Subledger

Di bawah ini adalah contoh Subledger dalam akuntansi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Subledger (wallstreetmojo.com)

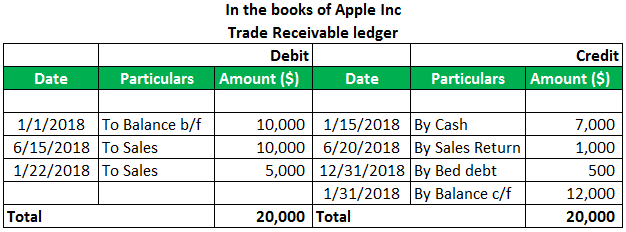

#1 – Buku Besar Piutang Dagang

Di bawah ini adalah Piutang Dagang Piutang Dagang adalah jumlah yang terhutang kepada bisnis atau perusahaan oleh pelanggannya. Hal ini juga dikenal sebagai piutang dan disajikan sebagai kewajiban lancar dalam neraca. Baca lebih lanjut buku besar Apple Inc., di mana perusahaan memiliki saldo awal sebesar $10.000.

Perusahaan menjual barang seharga $10.000 pada tanggal 15 Juni 2019, dan $5.000 pada tanggal 22 Oktober 2018, dan menerima $7.000 dari debiturnya pada tanggal 15 Januari 2018.

Salah satu pelanggannya mengembalikan materi sebesar $1.000 pada tanggal 20 Juni ’19, dan salah satu pelanggannya gagal melakukan pembayaran, yang menyebabkan perusahaan harus menghapus Penghapusan Penghapusan adalah pengurangan nilai aset yang ada di pembukuan perusahaan pada periode waktu tertentu dan dicatat sebagai beban akuntansi terhadap pembayaran yang tidak diterima atau kerugian aset.baca lebih lanjut $500.

Setelah mencatat semua transaksi ini, perusahaan memiliki saldo akhir sebesar $12.000 per 31 Desember 2018, yang akan mereka terima dari debiturnya. perusahaan kartu atau pemasok barang. Peminjam dapat berupa individu seperti pencari pinjaman rumah atau badan hukum yang meminjam dana untuk ekspansi bisnis. baca lebih lanjut di tahun mendatang.

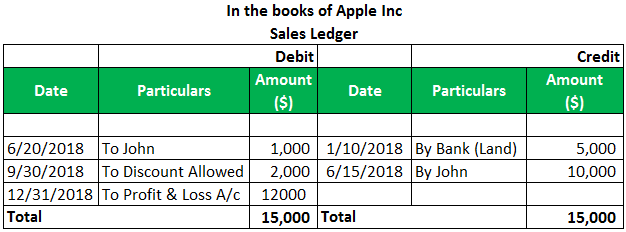

#2 – Buku Besar Penjualan

Di bawah ini adalah buku besar penjualan Apple Inc untuk tahun 2018. Di buku besar tersebut, perusahaan mencatat penjualan tunai dan penjualan kredit. Misalnya, pada 10 Januari 2018, perusahaan melakukan penjualan tunai sebesar $5.000 dan penjualan kredit sebesar $10.000 pada tanggal 15 Juni 2018. Selain itu, salah satu pelanggannya (John) mengembalikan barang senilai $1.000 ke Apple inc pada tanggal 20 Juni 2018, dan Apple Inc telah memberikan diskon tunaiDiskon TunaiDiskon tunai adalah insentif langsung dan diskon yang diberikan oleh perusahaan mana pun kepada pelanggannya sebagai imbalan untuk membayar tagihan mereka tepat waktu atau sebelum tanggal jatuh tempo. Ini adalah praktik umum, dan diskon mungkin berbeda dari satu perusahaan ke perusahaan berikutnya tergantung pada syarat dan ketentuan. Baca lebih lanjut $2.000 untuk pelanggannya. Setelah mencatat semua transaksi akuntansi ini, perusahaan memiliki penjualan bersihPenjualan BersihPenjualan bersih adalah pendapatan yang diperoleh perusahaan dari penjualan barang atau jasanya, dan dihitung dengan mengurangi pengembalian, potongan, dan diskon lainnya dari penjualan kotor perusahaan.baca lebih dari $12.000, yang telah ditransfer ke profit & loss a/c.

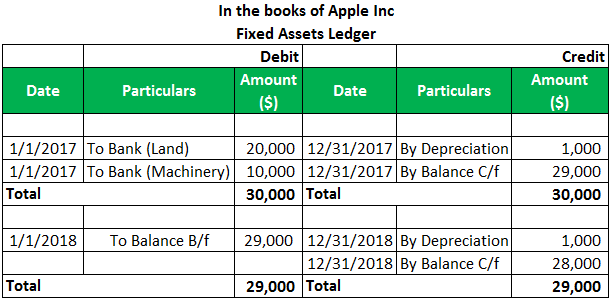

#3 – Buku Besar Aktiva Tetap

Di bawah ini adalah buku besar aset tetap Apple Inc. untuk tahun 2018. Perusahaan membeli tanah dan mesin masing-masing seharga $20.000 dan $10.000 pada tanggal 1 Januari 2017. diharapkan dapat berfungsi dan dapat dimanfaatkan untuk operasi inti perusahaan. Ini berfungsi sebagai input penting untuk menghitung penyusutan aset yang mempengaruhi profitabilitas dan nilai tercatat aset. Lebih dari 10 tahun, perusahaan telah membebankan penyusutan sebesar $1.000 untuk tahun 2017. Oleh karena itu, setelah mencatat semua transaksi, perusahaan memiliki Saldo akhir aset tetapAset TetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan diharapkan tidak dapat diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya. Baca lebih lanjut $29.000, yang akan ditunjukkan perusahaan di neraca di bawah aset tetap. Demikian pula, Apple Inc. juga membebankan depresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk menghitung biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut $1.000 untuk tahun berikutnya, yaitu 2018. Oleh karena itu, saldo akhir aset tetap akan menjadi $28.000 pada akhir tahun 2018.

Keuntungan dari Subledger:

- Karena berbagai buku besar yang dikelola untuk transaksi yang berbeda, sub buku besar memberikan informasi terkini tentang akun tertentu.

- Ini menunjukkan tingkat kendali perusahaan mengenai informasi keuanganInformasi KeuanganInformasi Keuangan mengacu pada ringkasan data transaksi moneter yang membantu investor dalam memahami profitabilitas perusahaan, aset mereka, dan prospek pertumbuhan. Data Keuangan tentang individu seperti Laporan Bank Bulan lalu, tanda terima pengembalian pajak membantu bank untuk memahami kualitas kredit pelanggan, kapasitas pembayaran, dll.baca lebih lanjut.

- Ini membantu untuk menemukan kesalahan atau entri yang salah dilakukan dalam sistem karena banyak buku besar yang dipertahankan.

- Ini memberikan akses terbatas ke karyawan perusahaan dan membatasi berbagi informasi. Sebagai contoh, piutang usaha Piutang usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis tersebut telah memberikan layanan atau mengirimkan produk tetapi belum menagih pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut manajer memiliki akses ke satu-satunya buku besar piutang, dan bukan buku besar lainnya.

- Sistem Akuntansi Sistem Akuntansi Sistem akuntansi digunakan oleh organisasi untuk mencatat informasi keuangan seperti pendapatan, pengeluaran, dan aktivitas akuntansi lainnya. Mereka berfungsi sebagai alat utama untuk memantau dan melacak kinerja perusahaan dan memastikan kelancaran operasi perusahaan.baca lebih lanjut membagi pekerjaan dan tanggung jawab di antara karyawan. Misalnya, satu karyawan dapat memposting entri di piutang sementara yang lain dapat memposting di hutang.

Kerugian dari Subledger

Di bawah ini adalah kerugian dari subledger:

- Sistem akuntansi subledger tidak cocok untuk usaha menengah dan kecil; ini hanya cocok untuk organisasi bisnis besar dengan banyak transaksi.

- Sistem akuntansi ini mahal karena memerlukan perangkat lunak khusus untuk memelihara banyak sub-buku besar dan membutuhkan tenaga kerja yang besar untuk mencatat transaksi.

- Sistem akuntansi ini rumit karena banyak buku besar dan tenaga kerja yang besar.

- Kurangnya koordinasi antara karyawan perusahaan adalah kerugian lain.

- Kadang-kadang gagal memberikan informasi yang lengkap di satu tempat karena transaksi disimpan dalam buku besar yang berbeda.

- Ini membutuhkan pengetahuan dan tenaga kerja terampil karena satu transaksi yang salah juga dapat menimbulkan masalah di buku besar lainnya.

Kesimpulan

Subledger adalah subdivisi dari buku besar dimana perusahaan dapat mencatat transaksinya di subledger yang berbeda tergantung pada sifat transaksinya. Ini sangat berguna untuk organisasi besar di mana. Transaksi sangat tinggi karena memberikan kontrol kepada manajemen dan memberikan informasi yang spesifik dan real-time. Namun, itu sangat mahal pada saat yang sama karena persyaratan struktur dan tenaga kerjanya. Karena itu, tidak layak untuk organisasi kecil dan menengah.

Pertanyaan yang Sering Diajukan (FAQ)

Ada berapa subledger?

Akuntansi berisi tujuh subledgers. Beberapa di antaranya termasuk buku besar piutang, buku besar hutang, dan buku besar aset tetap.

Apa perbedaan antara GL dan subledger?

Subledger bermaksud untuk memberikan rincian yang membentuk akun tertentu, sedangkan buku besar (GL) bermaksud untuk memberikan saldo masing-masing akun dalam bagan akun.

Apa pentingnya subledger?

Di perusahaan besar dengan beberapa aliran pendapatan dan utang, subbuku besar membantu dalam pengorganisasian buku besar umum. Buku besar perusahaan menunjukkan jumlah subbuku besar. Transaksi piutang untuk klien tertentu adalah salah satu kegunaan utama dari subledger.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Subledger dan definisinya. Di sini kita membahas jenis dan contoh subledger dalam akuntansi serta kelebihan dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang artikel kami di bawah ini tentang akuntansi –

- Buku Besar vs Neraca Saldo

- Buku Besar vs Buku Besar Pembantu

- Buku Besar Akuntansi

- Bandingkan – Jurnal vs Buku Besar

")