Apa itu Pernyataan Perubahan Ekuitas?

Pernyataan Perubahan Ekuitas mengacu pada rekonsiliasi saldo pembukaan dan penutupan ekuitas di perusahaan selama periode pelaporan tertentu. Ini menjelaskan hubungan antara laporan laba rugi perusahaan dan neraca. Ini mencakup semua transaksi yang tidak tercakup dalam dua laporan keuangan ini, seperti pembayaran dividen, penarikan ekuitas, perubahan kebijakan akuntansi, dan koreksi kesalahan periode sebelumnya.

Di AS, Pernyataan Perubahan Ekuitas juga dikenal sebagai SSLaporan laba ditahan adalah catatan keuangan yang merekonsiliasi fluktuasi laba ditahan yang disebabkan oleh laba bersih dan pembayaran dividen. Ini juga menunjukkan saldo awal dan saldo akhir dari laba ditahan. Baca lebih lanjut tentang Laba Ditahan dan diwajibkan berdasarkan GAAP AS .

Tujuan

Tujuan utama Pernyataan Perubahan Ekuitas ini adalah untuk memberikan perincian tentang semua pergerakan ekuitasEkuitasEkuitas mengacu pada kepemilikan investor atas suatu perusahaan yang mewakili jumlah yang akan mereka terima setelah melikuidasi aset dan melunasi kewajiban dan utang. Ini adalah perbedaan antara aset dan kewajiban yang ditampilkan di neraca perusahaan.Baca lebih lanjut akun selama periode akuntansiPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut, yang sebaliknya tidak tersedia di tempat lain dalam laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut. Dengan demikian, ini membantu pemegang sahamPemegang SahamPemegang saham adalah individu atau institusi yang memiliki satu atau lebih saham di perusahaan publik atau swasta dan, oleh karena itu, merupakan pemilik sah perusahaan. Persentase kepemilikan bergantung pada jumlah saham yang mereka pegang terhadap total saham perusahaan.baca lebih lanjut dan investor membuat keputusan yang lebih matang tentang investasi mereka. Selanjutnya, hal ini juga memungkinkan para analis dan pembaca lain dari laporan keuangan untuk memahami faktor-faktor apa yang mengakibatkan perubahan modal ekuitas.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pernyataan Perubahan Ekuitas (wallstreetmojo.com)

Rumus

Rumus laporan perubahan ekuitas mencakup nilai pembukaan dan penutupan ekuitas, laba bersih tahun berjalan, dividen yang dibayarkan, dan perubahan lainnya.

Saldo Awal Ekuitas + Laba Bersih – Dividen +/- Perubahan Lainnya = Saldo Penutup Ekuitas

- Saldo Pembukaan: Ini mewakili nilai modal ekuitas pada awal periode pelaporan, yang sama dengan saldo akhir ekuitas periode sebelumnya.

- Laba Bersih: Merupakan laba atau rugi bersih yang dilaporkan dalam laporan laba rugiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan beban perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut selama periode tersebut.

- Dividen: Dividen yang diumumkanDividen yang DiumumkanDividen yang diumumkan adalah bagian laba yang diperoleh yang diputuskan oleh dewan direksi perusahaan untuk dibayarkan sebagai dividen kepada pemegang saham perusahaan tersebut sebagai imbalan atas investasi yang dilakukan oleh pemegang saham melalui pembelian sekuritas perusahaan.baca lebih lanjut selama periode pelaporan harus dikurangkan dari saldo ekuitas karena mewakili distribusi kekayaan di antara para pemegang saham.

- Perubahan Lainnya termasuk yang berikut –

- Pengaruh Perubahan Kebijakan Akuntansi: Biasanya, perubahan kebijakan akuntansiKebijakan AkuntansiKebijakan akuntansi mengacu pada kerangka atau prosedur yang diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan. Baca lebih lanjut harus diterapkan secara retrospektif, yang menghasilkan penyesuaian pada periode sebelumnya dan kemudian disajikan kembali posisi keuangan.

- Pengaruh Koreksi Periode Sebelumnya: Efek dari penyesuaian periode sebelumnya lainnya Ada banyak metrik di mana akuntansi menggunakan perkiraan, dan perkiraan mungkin tidak selalu merupakan jumlah yang tepat, sehingga harus sering disesuaikan untuk memastikan bahwa semua prinsip lainnya tetap utuh.Baca lebih lanjut harus ditangkap secara terpisah dalam laporan perubahan ekuitas.

- Perubahan Modal Saham: Penerbitan (kenaikan) dan penarikan/penurunan (penurunan) modal saham Modal Saham Modal saham mengacu pada dana yang dikumpulkan oleh suatu organisasi dengan menerbitkan penawaran umum perdana perusahaan, saham biasa atau saham preferensi kepada publik. Tampaknya sebagai ekuitas pemilik atau pemegang saham di sisi kewajiban neraca perusahaan. Baca lebih lanjut selama periode tersebut harus ditangkap untuk menunjukkan pergerakan dalam pendanaan ekuitas.

- Perubahan Modal Cadangan: Ini menangkap semua keuntungan dan kerugian yang diakui dalam cadangan revaluasi Cadangan Revaluasi Cadangan revaluasi adalah cadangan non tunai yang dibuat untuk mencerminkan nilai sebenarnya aset ketika nilai pasar dari kategori aset tertentu lebih atau kurang dari nilai aset di yang dicatat dalam pembukuan. Baca lebih lanjut selama periode tersebut.

- Saldo Penutupan: Mewakili nilai modal ekuitas pada akhir periode pelaporan Periode Pelaporan Periode pelaporan adalah bulan, kuartal, atau tahun di mana laporan keuangan organisasi disiapkan untuk penggunaan eksternal secara seragam di seluruh periode waktu agar dapat digunakan secara umum. publik dan pengguna untuk menginterpretasikan dan mengevaluasi laporan keuangan.baca lebih lanjut.

Langkah-langkah Penyusunan Laporan Perubahan Ekuitas

- Langkah #1 Pertama, tentukan nilai ekuitas pada awal periode pelaporan yang sama dengan nilai pada akhir periode pelaporan terakhir. Ini adalah saldo awal ekuitas

- Langkah #2 Selanjutnya, tentukan pendapatan bersihPendapatan BersihRumus Pendapatan Bersih dihitung dengan mengurangi biaya langsung dan tidak langsung dari total pendapatan bisnis. Ini adalah angka terpenting bagi Perusahaan, analis, investor, dan pemegang saham Perusahaan karena mengukur laba yang diperoleh Perusahaan selama periode waktu tertentu atau kerugian yang dibukukan oleh perusahaan.

- Langkah #3 Selanjutnya, tentukan nilai dividen yang diumumkan oleh manajemen untuk periode pelaporan.

- Langkah #4 Selanjutnya, tentukan semua penyesuaian untuk periode pelaporan, yang dapat mencakup dampak perubahan kebijakan akuntansi, koreksi kesalahan periode sebelumnya, perubahan modal cadangan, dan modal saham.

- Langkah #5 Terakhir, saldo akhir ekuitas dapat diperoleh dengan menambahkan laba bersih (langkah 2) ke saldo awal ekuitas (langkah 1), mengurangi dividen (langkah 3), dan penyesuaian lainnya (langkah 4), seperti yang ditunjukkan di bawah ini .

Saldo Awal Ekuitas + Laba Bersih – Dividen +/- Perubahan Lainnya = Saldo Penutup Ekuitas

Contoh

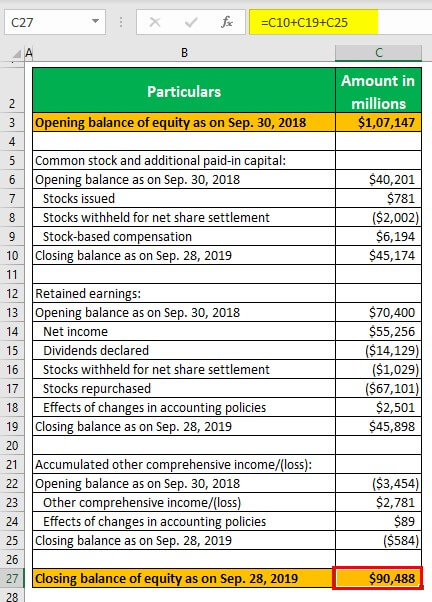

Sekarang, mari kita lihat laporan tahunanLaporan TahunanLaporan tahunan adalah dokumen yang diterbitkan perusahaan untuk pemangku kepentingan internal dan eksternal untuk menggambarkan kinerja perusahaan, informasi keuangan, dan pengungkapan terkait dengan operasinya. Seiring waktu, laporan ini telah menjadi persyaratan hukum dan peraturan. Baca selengkapnya tentang Apple Inc. untuk tahun 2019 dan lihat bagaimana laporan perubahan ekuitas dilaporkan dalam kasus nyata.

Sumber: Pengajuan Apple SEC

Artikel yang Direkomendasikan

Ini telah memandu Apa itu Pernyataan Perubahan Ekuitas & Definisinya. Berikut kami bahas rumusnya beserta contoh dan cara pembuatannya. Anda dapat mempelajari lebih lanjut tentang keuangan dari artikel berikut –

- Saham Emas

- Ekuitas pemegang saham

- Akuntansi Ekuitas

- Nilai Buku Ekuitas